Research article

Research article

Yero, Natalia Mariela ⓘ

Universidad Nacional de Rio Negro

La industria agroalimentaria global enfrenta el desafío de alimentar a una población creciente de manera sostenible, lo que demanda un cambio de paradigma en la evaluación de su desempeño. Los enfoques convencionales, centrados únicamente en la productividad por hectárea, resultan limitados y engañosos al ignorar las complejas interacciones y las significativas externalidades ambientales y sociales. En este contexto, iniciativas como La Economía de los Ecosistemas y la Biodiversidad para la Agricultura y la Alimentación (TEEBAgriFood), enmarcada en el Programa de las Naciones Unidas para el Medio Ambiente, proponen un Marco de Evaluación integral, universal, exhaustivo e inclusivo. Este marco reconoce y valora las funciones de cuatro tipos de capital (producido, natural, humano y social) y sus flujos asociados, tanto visibles como económicamente invisibles, a lo largo de toda la cadena de valor agroalimentaria. Asimismo, se han desarrollado otras metodologías, como el Balanced Scorecard para el desarrollo sustentable en empresas agropecuarias, que buscan integrar aspectos gerenciales, económicos, ecológicos y sociales a nivel predial. El Sistema de Contabilidad Ambiental y Económica (SCAE), adoptado como estándar estadístico internacional por la Comisión de Estadística de las Naciones Unidas, ofrece un marco conceptual para organizar estadísticas sobre el medio ambiente y su relación con la economía, permitiendo la compilación de información en unidades físicas y monetarias. Desde la Economía Ecológica, se critica la visión tradicional de la economía por olvidar la naturaleza y se aboga por un enfoque multidisciplinario que utilice indicadores físicos para evaluar la (in)sustentabilidad. Estos modelos buscan visibilizar los costos reales de la comida barata y proporcionar información de calidad para la toma de decisiones, promoviendo trayectorias de desarrollo más sostenibles y equitativas. Desde la disciplina contable, como herramienta necesaria para la toma de decisiones, es indispensable analizar esta problemática que demanda información que supera los límites de los estados financieros, replanteando modelos cuyas variables pueden no ser las convencionales.

The global agri-food industry faces the challenge of sustainably feeding a growing population, which demands a paradigm shift in performance assessment. Conventional approaches, focused solely on productivity per hectare, are limited and misleading because they ignore complex interactions and significant environmental and social externalities. In this context, initiatives such as The Economics of Ecosystems and Biodiversity for Food and Agriculture (TEEBAgriFood), within the framework of the United Nations Environment Programme, propose a comprehensive, universal, exhaustive, and inclusive Assessment Framework. This framework recognizes and values the functions of four types of capital (produced, natural, human, and social) and their associated flows, both visible and economically invisible, throughout the entire agri-food value chain. Other methodologies have also been developed, such as the Balanced Scorecard for sustainable development in agricultural enterprises, which seek to integrate managerial, economic, ecological, and social aspects at the farm level. The System of Environmental and Economic Accounting (SEEA), adopted as an international statistical standard by the United Nations Statistical Commission, offers a conceptual framework for organizing statistics on the environment and its relationship with the economy, allowing for the compilation of information in both physical and monetary units. Ecological economics criticizes the traditional view of economics for neglecting nature and advocates for a multidisciplinary approach that uses physical indicators to assess (un)sustainability. These models seek to make visible the real costs of cheap food and provide quality information for decision-making, promoting more sustainable and equitable development pathways. From the perspective of accounting, as a necessary tool for decision-making, it is essential to analyze this issue, which demands information that goes beyond the limits of financial statements, requiring a rethinking of models whose variables may not be the conventional ones.

Contabilidad, Sustentabilidad, Economía Ecológica ⓘ

Accounting, Sustainability, Ecological Economics ⓘ - ⓘ - ⓘ - ⓘ

Los sistemas agroalimentarios del siglo XXI enfrentan retos complejos y sin precedentes. Se estima que para 2050, se deberá alimentar a una población mundial de aproximadamente 10.000 millones de personas, garantizando al mismo tiempo la seguridad alimentaria en todas sus dimensiones, ofreciendo medios de vida sostenibles a más de 1.500 millones de personas, desarrollando sociedades rurales y reduciendo los impactos significativos en el clima, los ecosistemas y el medio ambiente.

Sin embargo, el discurso predominante sobre los sistemas alimentarios a menudo se basa en una simplificación peligrosa, utilizando parámetros de referencia limitados como la "productividad por hectárea" de un único cultivo para evaluar su desempeño. Este enfoque restringe la evaluación a los segmentos de "producción" de las cadenas de valor alimentarias y a aquellos aspectos que pueden observarse en los mercados, reflejándose en estadísticas económicas normalizadas. Como resultado, ignora importantes reservas y flujos que, aunque económicamente invisibles (sin relación con el mercado), son factores cruciales que impulsan el éxito o el fracaso de muchos Objetivos de Desarrollo Sostenible (ODS).

Para abordar esta deficiencia, surge TEEBAgriFood (La Economía de los Ecosistemas y la Biodiversidad para la Agricultura y la Alimentación), una iniciativa del Programa de las Naciones Unidas para el Medio Ambiente. TEEBAgriFood propone un enfoque sistémico e integral para la evaluación de los sistemas agroalimentarios a lo largo de sus cadenas de valor completas, incluyendo sus externalidades más significativas. Este enfoque busca captar la compleja realidad de los diversos e interrelacionados "sistemas ecoagroalimentarios" para fundamentar una toma de decisiones más informada, evitando los riesgos y las limitaciones de mediciones simplistas.

La necesidad de contar con modelos contables que reflejen esta complejidad es imperativa para impulsar la transformación hacia sistemas alimentarios verdaderamente sostenibles.

La contabilidad convencional y los modelos económicos tradicionales han demostrado ser insuficientes para abordar la problemática de la sustentabilidad en el sector agroalimentario. El problema central radica en que estos modelos, a menudo basados en la maximización del bienestar humano dentro de las limitaciones del capital producido, no prestan suficiente atención a las limitaciones del capital natural. Conceptos como el Producto Interno Bruto (PIB) o la "productividad por hectárea" pasan por alto aspectos cruciales de la pobreza, la equidad, la sostenibilidad ambiental, la salud humana y los medios de vida, que son hilos conductores que afectan a muchos de los ODS.

Esta perspectiva limitada genera lo que TEEBAgriFood denomina "externalidades económicamente invisibles". Estas incluyen:

La toma de decisiones se ha basado en investigaciones compartimentadas, centradas en maximizar el rendimiento por sectores, ignorando los efectos secundarios y las compensaciones en otros ámbitos. Esto ha llevado a políticas, programas y estrategias con consecuencias imprevistas y repercusiones mucho más allá de sus efectos deseados. Además, la narrativa según Campbell (como se citó en La Economía de los Ecosistemas y la Biodiversidad (TEEB) 2018, p.64) de "necesitamos alimentos baratos para alimentar a todo el mundo" ha contribuido a perpetuar sistemas alimentarios insostenibles y a aumentar las brechas nutricionales entre ricos y pobres.

En países como Argentina, la agricultura industrial, con su énfasis en monocultivos como la soja, ha generado una extracción minera de nutrientes de los suelos, sin una reposición adecuada, lo que conlleva a la degradación de los recursos de base y una "anemia por nutrientes" que amenaza la estabilidad agroproductiva del sistema rural (Pengue, 2017, p.16). Estos impactos, que incluyen erosión eólica e hídrica, contaminación por agroquímicos y pérdida de biodiversidad, no son adecuadamente valorados ni incluidos en los análisis económicos convencionales.

El desafío, por lo tanto, es doble: desarrollar un nuevo marco para una contabilidad para la sustentabilidad que supere el alcance financiero y trascienda hacia una preocupación central por la protección de la naturaleza y la prolongación de la existencia en condiciones de dignidad para todas las formas de vida, y aplicar este marco para informar y cambiar el comportamiento de los agentes hacia sistemas alimentarios más sostenibles.

La creciente preocupación por la sustentabilidad ha impulsado el desarrollo de diversas metodologías y marcos para evaluar el desempeño de los sistemas, especialmente en el ámbito agroalimentario.

Estas iniciativas con un enfoque de la Economía Ecológica, reflejan un consenso creciente sobre la necesidad de adoptar una perspectiva sistémica, multidisciplinaria y con un amplio rango de indicadores (físicos, cualitativos y monetarios) para evaluar y gestionar la sustentabilidad en la industria agroalimentaria.

El marco teórico de los modelos contables sustentables aplicados a la industria agroalimentaria se construye sobre la integración de conceptos claves provenientes de la economía de los ecosistemas, la contabilidad ambiental y la economía ecológica.

El Marco de Evaluación de TEEBAgriFood, fundamental para la contabilidad sustentable, se afianza en el reconocimiento y valoración de las funciones de cuatro formas de reservas de capital (figura 1) que se utilizan en los sistemas ecoagroalimentarios. Estas son metáforas económicas que representan dimensiones complementarias del bienestar humano.

Capital Social: Engloba las políticas, regulaciones, instituciones (incluidas las que participan en la formulación de políticas y la organización de mercados), culturas y tradiciones que inciden en el cultivo, el procesamiento, la distribución y el consumo de alimentos. También incluye el poder de las empresas privadas y la política del conocimiento que influyen en la gobernanza de los sistemas agroalimentarios. El capital social no genera ingresos por sí solo, pero en su ausencia, los otros tres capitales son menos eficaces para generar ingresos y, por tanto, pueden perder valor.

Esta ilustración representa una perspectiva de la cadena de valor al completo, e incluye aspectos relacionados con la equidad y la salud humana. También presenta una concepción inclusiva del papel fundamental de los bienes de capital para la cadena de valor, en la que las flechas verticales representan los principales flujos: los efectos y dependencias de cada clase de capital en la cadena de valor.

La naturaleza de las reservas de capital es producir flujos de valor. Algunos de estos flujos son económicamente visibles (tienen precios de mercado y se contabilizan), mientras que otros son económicamente invisibles y requieren técnicas de valoración para calcular su precio virtual. TEEBAgriFood busca visibilizar todos estos flujos y reservas asociadas en la toma de decisiones.

Un enfoque sistémico es fundamental para comprender la compleja realidad de los sistemas ecoagroalimentarios. Este enfoque va más allá de los "simples números" y los análisis compartimentados, reconociendo las interrelaciones, sinergias y compensaciones complejas. Considera características como relaciones no lineales, bucles de retroalimentación, efectos rebote, desajustes temporales y respuestas tardías.

La sustentabilidad se apoya en tres dimensiones o pilares interdependientes:

La integración de estas perspectivas permite una comprensión integral de los sistemas ecoagroalimentarios y es crucial para el desarrollo de una contabilidad que refleje verdaderamente el impacto de las actividades humanas en el bienestar del planeta y sus habitantes. La Economía Ecológica enseña que el planeta es finito y limitado, lo que exige a la contabilidad replantear el paradigma de utilidad de la información, centrándose en el cuidado, la protección y la salvaguarda de la riqueza multidimensional en lugar de solo en los proveedores de capital de riesgo.

Se realizó una revisión de literatura científica a través de una metodología sistemática para exponer el nivel de conocimiento alcanzado. Para esta revisión se establecieron los siguientes objetivos: examinar la literatura sobre los marcos teóricos objeto de la investigación; sintetizar la información relevada en las principales ideas fundamentales; analizar la información obtenida a fin de establecer las demarcaciones teóricas; y compilar los distintos puntos de vista para exponer los resultados de manera organizada.

Un modelo contable sustentable es un enfoque integral para evaluar el desempeño de una entidad que va más allá de la contabilidad tradicional, la cual a menudo se limita a los aspectos financieros y a lo económicamente visible. Este tipo de modelo busca integrar las dimensiones económica, ambiental y social, reconociendo la interconexión dinámica entre las actividades humanas y los sistemas naturales.

Las características fundamentales de un modelo contable sustentable incluyen:

Los objetivos principales de un modelo contable sustentable son:

Visibilizar Costos y Beneficios Ocultos: Su propósito es hacer visibles y cuantificar los costos y beneficios que son "económicamente invisibles" o externalidades que la contabilidad convencional no registra.

Mejorar la Toma de Decisiones: Proporcionar información útil y de calidad a los responsables de la toma de decisiones (gobiernos, empresas, agricultores, ciudadanos) para guiar hacia prácticas más sostenibles y una gestión armoniosa de los recursos.

Gestión Integral de Riesgos y Oportunidades: Ayudar a gestionar los riesgos asociados con la degradación de los capitales natural, social, humano y producido, e identificar nuevas oportunidades.

Apoyar la Implementación de Agendas Globales: Contribuir a la aplicación integrada de los Objetivos de Desarrollo Sostenible (ODS) y el Acuerdo de París sobre el Cambio Climático, al identificar y relacionar las externalidades de las políticas con el logro de estos objetivos.

Para lograr estos objetivos, se emplean metodologías e indicadores específicos:

Marcos de Evaluación: Iniciativas como TEEBAgriFood, el Marco de Evaluación de Sistemas de Manejo incorporando Indicadores de Sustentabilidad (MESMIS), y el Sistema de Contabilidad Ambiental y Económica (SCAE) Marco Central de las Naciones Unidas.

Balanced Scorecard (BSC) Adaptado: Se utiliza para integrar las dimensiones de la sustentabilidad en la gestión estratégica, conectando el corto y largo plazo con indicadores financieros y no financieros, cualitativos y cuantitativos.

Modelos de Dinámica de Sistemas: Permiten integrar indicadores sociales, económicos y ambientales, mostrando explícitamente la retroalimentación, los retrasos y la no linealidad, lo que es útil para prever los resultados de las políticas a lo largo del tiempo y el espacio.

Análisis Multicriterio (AMC): Una herramienta para abordar problemas complejos donde no existe una solución única óptima, buscando soluciones de compromiso entre diferentes valores e intereses (económicos, ambientales y sociales).

Indicadores Biofísicos y de Impacto:

Huella de Carbono: Mide las emisiones de gases de efecto invernadero (GEI).

Huella de Agua / Agua Virtual: Cuantifica el volumen de agua consumida y los impactos por su degradación a lo largo del ciclo de vida de un producto o actividad. El agua virtual se enfoca en el agua "importada" o "exportada" con los productos (Pengue, 2009, p. 196).

Mochila Ecológica: Muestra la cantidad total de materiales y energía movilizados desde la naturaleza para producir un bien, incluyendo los residuos generados en todo su ciclo de vida.

Huella Ecológica / Tierra Virtual: Estima la demanda de tierra productiva o la cantidad de suelo utilizada para generar bienes y servicios. El suelo virtual también puede referirse a los nutrientes extraídos del suelo por las exportaciones (Pengue, 2009, p. 187).

Suelo Virtual: Se define como la cantidad de nutrientes extraídos por los diversos productos exportables desde la tierra o, en su defecto, la tierra misma convertida en materiales que forman parte del comercio internacional. Se mide en unidades de masa, como toneladas o kilogramos, y se refiere específicamente a los nutrientes (micro, oligo o macroelementos) que son extraídos del suelo para la formación de las estructuras funcionales de las plantas y los granos, y que luego están contenidos en los productos exportados (Pengue, 2009, p. 200).

Emergía: Evalúa la calidad de un producto o servicio en función de la energía y los materiales utilizados para producirlo, expresado en una única unidad de energía (Pengue, 2009, p. 194).

Metabolismo Social y Cuentas de Flujos de Materiales: Estudian los intercambios continuos de materia y energía entre las sociedades y su medio ambiente (Pengue, 2009, p. 172).

Indicadores de Salud del Suelo: Como el porcentaje de materia orgánica, la estabilidad de los agregados, las rotaciones de cultivos y los balances de nutrientes.

En definitiva, un modelo contable sustentable es una evolución necesaria de la contabilidad que busca proporcionar una imagen más real y completa de la situación de una entidad, incluyendo su impacto y dependencia de la naturaleza, para fomentar un desarrollo que garantice la satisfacción de las necesidades presentes sin comprometer las de las generaciones futuras.

En el ámbito de la industria agroalimentaria debería poder evidenciar problemáticas como, por ejemplo:

Impactos de la Agricultura Industrial y la Monocultura: La agricultura industrial, como la practicada en Argentina, ha generado una fuerte presión sobre los recursos naturales y un desbalance importante en los flujos de nutrientes.

Extracción y Deficiencia de Nutrientes: De acuerdo a Ganem (2025) entre 1970 y 2015, Argentina exportó casi 60 millones de toneladas de nutrientes (N, P, K, Ca, Mg, S, Bo, Cl, Cu, Fe, Mn, Mo y Zn) solo considerando el cultivo de soja, que representa el 95% de su producción exportable (p. 22). Se exportaron casi 6 millones de toneladas de fósforo, cuya movilidad y disponibilidad son muy limitadas en el país.

Reposición Deficitaria: según Pengue (2017) las cifras de balance entre la extracción de nutrientes por los principales cultivos y los aportes por fertilización han sido deficitarias. En la campaña 2010/11, la reposición fue solo del 34,6% de lo extraído (3,93 millones de toneladas de N, P, K, S y Ca extraídas frente a 1,36 millones de toneladas repuestas) (p. 77). Para 2013, la reposición vía fertilización fue del 32% para N, 51% para P, 1% para K y 39% para S para soja, maíz, trigo y girasol, evidenciando que los sistemas productivos no son sostenibles y afectan negativamente la fertilidad del suelo. La baja reposición de K se atribuye a la alta oferta natural de este nutriente en la mayoría de los suelos pampeanos (p.114).

Impacto de la Sojización: La concentración en la plantación recurrente de soja ha provocado un proceso erosivo que arrastra una proporción creciente de nutrientes, a pesar de la siembra directa. Esto se suma a un incremento sustantivo en el consumo de energía fósil, contaminación con pesticidas, disminución del carbono intercambiable y aumento de los riesgos de erosión e intervención del hábitat. La soja ha desplazado otros cultivos y la ganadería, afectando a pequeños y medianos agricultores.

Cascada de Nitrógeno: La intensificación en el uso de fertilizantes nitrogenados y la concentración de cultivos que fijan nitrógeno simbióticamente (como la soja) contribuyen a la "Cascada de Nitrógeno", una alerta mundial por el exceso de este nutriente en cursos de agua y sistemas agrícolas (Pengue, 2017, p. 171-172).

En la Contabilidad Patrimonial la comparación del Patrimonio al Cierre en comparación con el Patrimonio al Inicio (neto de las transacciones con los propietarios) nos muestra el Resultado del Ejercicio. El Balance de Nutrientes nos permite extrapolar este razonamiento aplicando el mantenimiento del Capital Físico medido en una Unidad de Medida expresada en nutrientes.

Walter Pengue (2017) argumenta que el modelo de sojización en Argentina, a pesar de su alta productividad, funciona como un sistema extractivo que agota el capital natural del suelo. El balance de nutrientes, por lo tanto, no es solo una herramienta de ajuste de fertilización, sino una radiografía del "vaciamiento" o agotamiento de la fertilidad de uno de los suelos más ricos del mundo.

La fórmula que nos permite analizar este capital natural es:

Balance del Nutriente = (Capital Inicial + Reposición) - (Extracción por Cultivos + Externalidades)

Paso 1: Estado de Nutrientes al Inicio (El Capital Inicial)

Es el punto de partida. Representa la herencia de fertilidad del suelo pampeano.

Herramienta: Análisis de suelo (0-20 cm).

Visión de Pengue (2017): Este "capital inicial" fue históricamente tan alto que permitió décadas de agricultura sin reposición. El modelo actual consume este capital a un ritmo acelerado; su determinación es compleja y onerosa, por lo que obtener esos datos resulta dificultoso.

Paso 2: Reposición de Nutrientes (La Reposición Insuficiente)

Son las entradas al sistema. Pengue (2017) critica que esta reposición es parcial y se enfoca en los nutrientes que limitan el rendimiento a corto plazo, ignorando el agotamiento del resto.

Fertilizantes: Aportes de N, P y, a veces, S.

Fijación Biológica de Nitrógeno (FBN): Aporte "gratuito" de N, pero que no compensa la extracción total de otros nutrientes.

Mineralización de Materia Orgánica: Liberación de nutrientes. Pengue (2017) señala que la caída en los niveles de materia orgánica (otro aspecto del "vaciamiento") reduce la capacidad del suelo para proveer nutrientes.

Paso 3: Extracción por Cultivos (La Exportación de Nutrientes)

Es la principal salida. En el modelo de agronegocios, esta no es una simple "extracción", sino una exportación neta de nutrientes que salen del campo, de la región y del país en cada barco de soja.

Tabla 1 Extracción/Exportación por Tonelada de Grano de Soja

Fuente: Ciampitti, I. y García, F. (2007); Cruzate, G. y Casas, R. (2017) y Pengue, W. A. (2017).

Paso 4: Externalidades (Las Pérdidas Ocultas)

Son las salidas no contabilizadas en el precio del grano, pero que tienen un costo ecológico y económico real. Son pérdidas no deseadas de nutrientes del sistema, aceleradas por malas prácticas.

Ejemplos de Pérdidas:

Erosión (hídrica y eólica): El viento y el agua se llevan la capa superficial del suelo, que es la más rica en materia orgánica, Fósforo y Nitrógeno. Una agricultura con labranza convencional aceleró masivamente este proceso. En algunas zonas sojeras, las pérdidas por erosión pueden alcanzar las 15-30 toneladas de suelo por hectárea por año. Cada tonelada de ese suelo contiene nutrientes.

Lixiviación: El agua de lluvia "lava" los nutrientes móviles hacia capas profundas del suelo, fuera del alcance de las raíces. El Nitrato (NO3−), una forma de Nitrógeno, es especialmente propenso a lixiviarse en inviernos sin cultivos de cobertura.

Volatilización: El Nitrógeno de ciertos fertilizantes (como la urea) o de los rastrojos puede perderse a la atmósfera como gas amoníaco (NH3) si no se maneja correctamente.

Desnitrificación: En suelos compactados o inundados, las bacterias convierten el Nitrato (NO3−) en gas Nitrógeno (N2), que se escapa a la atmósfera.

## Ejemplos de Balance por Nutriente (La Evidencia del Vaciamiento)

Asumiremos un rendimiento de 4.5 ton/ha, una cifra común en zonas núcleo.

Ejemplo 1: Balance de Nitrógeno (N) - El Balance Engañoso

1. Capital Inicial

Es el nitrógeno disponible en el suelo al inicio del ciclo del cultivo.

N disponible en el suelo (0-20 cm): La capa superficial concentra una parte importante del nitrógeno. De un total de 110 kg/ha en el perfil (0-60 cm), podemos estimar que en los primeros 20 cm hay unos 60 kg/ha.

N por Mineralización (MOS): La mayor actividad biológica ocurre en la superficie. Estimamos que la mineralización en esta capa aporta unos 30 kg/ha.

Total Capital Inicial (0-20 cm) = 60 + 30 = 90 kg N/ha

En la soja, el principal aporte de nitrógeno no es el fertilizante, sino la Fijación Biológica de Nitrógeno (FBN), realizada por bacterias en las raíces de la planta.

Demanda total del cultivo: La soja necesita aproximadamente 80 kg de N por cada tonelada de grano.

4,5 ton/ha × 80 kg N/ton = 360 kg/ha de N requeridos.

Aporte de la FBN: Una FBN eficiente cubre cerca del 70% de esa demanda.

360 kg/ha × 70% = 252 kg/ha

Reposición = 252 kg/ha

Exportación en grano (4.5 ton/ha): 4.5 ton/ha * 60 kg/ton = 270 kg/ha de N.

4. Salidas por Externalidades:

Son las pérdidas de nitrógeno al ambiente por procesos como la lixiviación o desnitrificación. En un sistema de siembra directa bien manejado, estas pérdidas son relativamente bajas 15 kg/ha de N al ambiente.

5. Cálculo del Balance:

El resultado de +57 kg/ha es positivo, pero es crucial interpretarlo correctamente. Este valor no significa que el suelo se esté enriqueciendo. Representa el nitrógeno contenido en los rastrojos (raíces, tallos, hojas) que quedan en el lote después de la cosecha.

Para entender la sostenibilidad, debemos analizar el balance desde la perspectiva del suelo:

El suelo aportó: 90 kg/ha (Capital Inicial).

El cultivo necesitó tomar del suelo: La demanda total fue de 360 kg, de los cuales 252 kg vinieron del aire (FBN). Por lo tanto, el cultivo tomó del suelo: 360 - 252 = 108 kg/ha.

Comparando lo que el suelo dio con lo que el cultivo le quitó:

Balance del Suelo = 90 kg/ha (aportados) - 108 kg/ha (extraídos) = -18 kg/ha

Este resultado final de -18 kg/ha muestra que, a pesar de la fijación biológica, el cultivo de soja con altos rendimientos es un extractor neto de nitrógeno del suelo, disminuyendo su capital de nutrientes campaña tras campaña.

Ejemplo 2: Balance de Fósforo (P) - La Reposición Parcial

1. Capital Inicial

Es el fósforo disponible para el cultivo al inicio del ciclo, medido comúnmente con un análisis de suelo (método Bray 1). Los suelos pampeanos, tras décadas de agricultura, suelen presentar niveles bajos a medios de fósforo disponible. Un valor típico para un lote productivo antes de la fertilización es de 15 partes por millón (ppm).

Conversión: Para la capa de 0-20 cm, esto equivale a aproximadamente 36 kg/ha de fósforo disponible.

Capital Inicial = 36 kg/ha

2. Reposición (Aportes)

A diferencia del nitrógeno, la soja no puede generar su propio fósforo. Por lo tanto, la reposición se realiza casi en su totalidad mediante fertilizantes fosfatados (como el Fosfato Monoamónico - MAP). Una práctica agronómica común es aplicar una dosis de fertilizante que busque reponer lo que el grano se llevará.

Necesidad de Reposición: Para un rinde de 4.5 ton/ha, se exportarán 31,5 kg/ha de P (ver siguiente punto).

Dosis de Fertilización: Se aplica una dosis para cubrir esa extracción.

Reposición = 31,5 kg/ha

3. Salidas: Extracción por Cultivos (Exportación)

Exportación en grano (4.5 ton/ha): 4.5 ton/ha * 7 kg/ton (coeficiente de extracción) = 31,5 kg/ha de P.

4. Salidas por Externalidades:

Representan las pérdidas de fósforo al ambiente.

Lixiviación: El fósforo es un nutriente muy poco móvil en el suelo; se adhiere fuertemente a las partículas del suelo. Por lo tanto, las pérdidas por lixiviación (lavado a capas profundas) son prácticamente nulas.

Erosión: Es la principal vía de pérdida. El fósforo adherido a las partículas de suelo puede ser arrastrado fuera del lote por el viento o el agua. En un sistema de siembra directa bien manejado, esta pérdida es baja pero no inexistente.

Externalidades = 1 kg/ha

5. Cálculo del Balance (solo de la fertilización vs. extracción):

Balance de P = (36 kg/ha + 31,5 kg/ha) - (31,5 kg/ha + 1 kg/ha)

Balance de P = 67,5 kg/ha – 32,5 kg/ha

Balance de P = +35 kg/ha

El resultado de +35 kg/ha representa el nuevo capital de fósforo disponible que queda en el suelo para el próximo cultivo. Como se puede ver, es menor que el capital inicial (36 kg/ha).

Para evaluar la sostenibilidad del sistema en el año, se utiliza el Balance Neto Anual, que compara solo los aportes con las salidas de esa campaña:

Balance Neto Anual = Reposición - (Extracción + Externalidades)

Balance Neto Anual = 31,5 kg/ha - (31,5 kg/ha + 1 kg/ha) = -1 kg/ha

Este resultado final de -1 kg/ha es la cifra más importante. Demuestra que, incluso aplicando una dosis de fertilizante pensada para reponer la extracción del grano, el sistema sigue perdiendo fósforo debido a las externalidades (erosión). Esta pequeña pérdida anual, si se repite a lo largo de los años, conduce a una disminución gradual de la fertilidad del suelo, un proceso conocido como "minería de nutrientes".

Ejemplo 3: Balance de Potasio (K) - La Minería Oculta

Este es el ejemplo más dramático del "vaciamiento".

1. Capital Inicial

Este valor representa el potasio disponible en el suelo antes de la siembra. Los suelos de la región pampeana son naturalmente muy ricos en este nutriente debido a su material original (loes) y su alto contenido de arcillas que lo retienen.

Valor Típico: Un valor típico de potasio intercambiable en un suelo franco de la pampa es de 0.8 meq/100g.

Conversión a kg/ha: Para la capa de 0-20 cm, esto equivale a una reserva muy grande, de aproximadamente 750 kg/ha de potasio disponible.

Capital Inicial = 750 kg/ha

2. Reposición (Aportes)

Corresponde al potasio añadido al sistema, principalmente a través de fertilizantes. Debido a la alta riqueza natural de los suelos, la fertilización potásica no es una práctica común ni generalizada para la soja en la región pampeana.

Reposición = 0 kg/ha

3. Salidas: Extracción por Cultivos (Exportación)

Es la cantidad de potasio que se retira del campo con los granos cosechados. Usando el dato de la tabla (20 kg de K por tonelada):

4,5 ton/ha × 20 kg K/ton = 90 kg/ha

Extracción = 90 kg/ha

4. Salidas por Externalidades:

Son las pérdidas de potasio por vías diferentes a la cosecha.

Lixiviación: El potasio (K⁺) es un catión que queda fuertemente retenido por las arcillas del suelo, por lo que las pérdidas por lavado a capas profundas son prácticamente nulas.

Erosión: Es la principal vía de pérdida, donde el potasio adherido a las partículas de suelo es arrastrado por el viento o el agua. En un sistema con buen manejo (siembra directa), esta pérdida es baja.

Externalidades = 7 kg/ha

5. Cálculo del Balance:

Balance de K = (750 kg/ha + 0 kg/ha) - (90 kg/ha + 7 kg/ha)

Balance de K = 750 kg/ha - 97 kg/ha

Balance de K = +653 kg/ha

El resultado de +653 kg/ha representa el stock de potasio que queda disponible en el suelo después de la cosecha. Si bien es un número muy alto y positivo, no debe malinterpretarse como una ganancia.

La cifra más importante para la gestión a largo plazo es el Balance Neto Anual, que compara únicamente los aportes y las salidas de la campaña:

Balance Neto Anual = Reposición - (Extracción + Externalidades)

Balance Neto Anual = 0 kg/ha - (90 kg/ha + 7 kg/ha) = -97 kg/ha

Este resultado de -97 kg/ha es claro: cada año, el cultivo extrae 97 kg de potasio de las reservas del suelo que no están siendo repuestas. Aunque el "capital" o la "cuenta bancaria" de potasio del suelo pampeano es muy grande, extracciones continuas sin reposición llevarán inevitablemente al agotamiento del recurso en el futuro.

Conclusión: El Costo del Vaciamiento

Si sumamos las extracciones de la cosecha de 4.5 ton/ha:

N: 270 kg

P: 31,5 kg

K: 90 kg

S + Ca + Mg + micros: ~30 kg

Total Exportado: ~421,5 kg de nutrientes por hectárea.

Frente a una reposición que, en un escenario optimista, podría ser de:

N: 0 kg

P: 31,5 kg

K: 0 kg

S y otros: 0-10 kg

Total Repuesto: ~41,5 kg de nutrientes por hectárea.

El déficit anual por hectárea es de aproximadamente 380 kg de nutrientes. Multiplicado por millones de hectáreas, Pengue (2017) calcula que el valor económico de los nutrientes exportados y no repuestos asciende a miles de millones de dólares anuales, un subsidio ecológico que Argentina le otorga al mundo y un costo que degrada su recurso más valioso: el suelo.

En términos de volumen extraído con el cultivo soja, desde los comienzos de la agriculturización en la década de los setenta (1970/71) hasta el año 2015, Argentina ha perdido 25.545.550 millones de toneladas de Nitrógeno (ya descontada la reposición natural), 5.722.551 millones de toneladas de Fósforo y valores muy elevados de los demás nutrientes y oligoelementos, a pesar -como se ha comentado de su buena disponibilidad en un suelo, que no obstante se va vaciando. El volumen extraído alcanza un total de casi 57.000.000 de toneladas entre los principales trece nutrientes considerados.

A valores en dólares, y solamente tomando como referencia una equivalencia con la restitución de lo perdido con fertilizantes minerales (que asumimos es una simplificación de la realidad del balance de nutrientes), los costos significan cifras de una deuda sumamente elevadas. Argentina debería ser resarcida con más de US$ 6.000.000.000, 5.000.000.000, 1.100.000.000, 600.000.000, 96.000.000 y 88.000.000 respectivamente, para el nitrógeno, potasio, fósforo, azufre, calcio y magnesio exportados. (Pengue, 2017, p. 85).

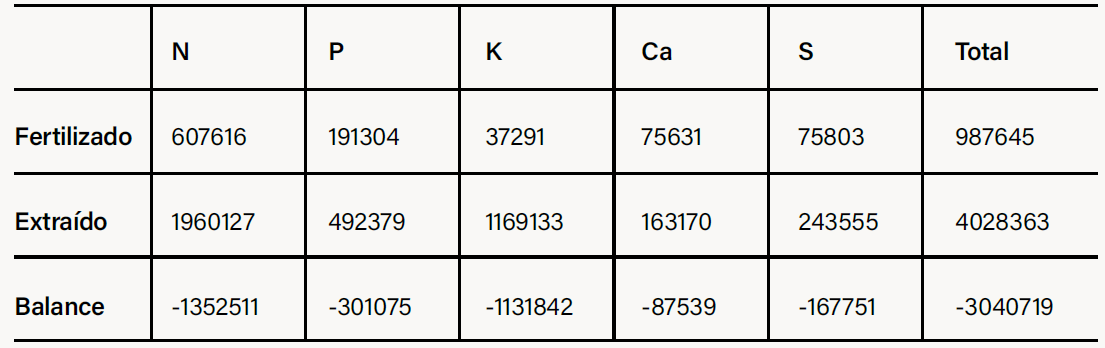

El trabajo realizado por Ganem (2025) realiza una comparación del Balance de Nutrientes en toneladas extraídos para la campaña agrícola 2010/2011 con la campaña 2015/2016 que evidencia un incremento en el consumo de todos los nutrientes mencionados:

Tabla 2 Balance de nutrientes en toneladas para Argentina en la campaña

Fuente: Extraído de Ganem, M. (2025). Estimación del suelo virtual contenido en las exportaciones de Santa Fe. Revista de Estudios Interdisciplinarios sobre Sostenible, No. 2.

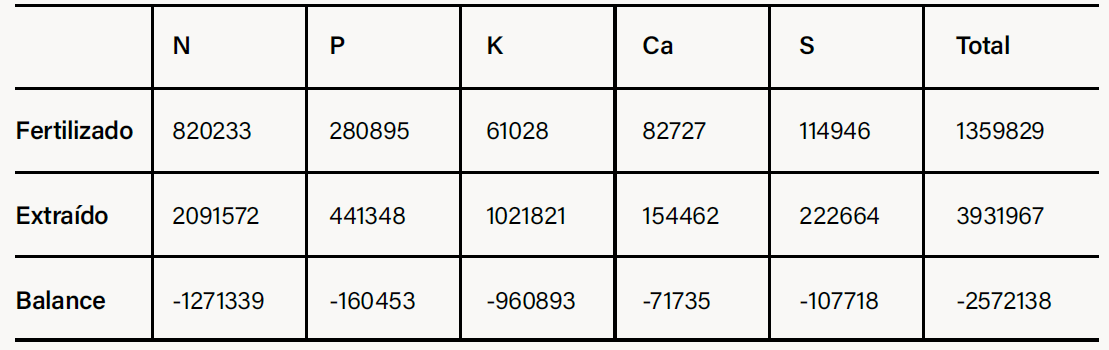

Tabla 3 Balance de nutrientes en toneladas para Argentina en la campaña

Así, vemos que no hay una reposición de nutrientes bajo el criterio de reconstrucción y mantenimiento, deteriorando el suelo, uno de nuestros activos más importantes. Este problema se agrava con el pasar de los años.

El análisis realizado comprende al Capital Natural y en parte al Capital Producido, pero como se mencionó anteriormente es necesario complementar este análisis con las dependencias de cada clase de capital, por ejemplo, considerando las externalidades que las prácticas agrícolas pueden generar en la salud de la población y en su seguridad alimentaria y que deberían tenerse en cuenta en la ecuación contable. A su vez sería conveniente examinar otros indicadores como, por ejemplo, el Agua Virtual, la Huella Hídrica y la Huella de Carbono.

La aplicación de modelos contables sustentables a la industria agroalimentaria es una necesidad urgente y no una opción. Las evaluaciones tradicionales, limitadas a la productividad económica y que omiten las interacciones complejas de los sistemas ecoagroalimentarios, han llevado a decisiones compartimentadas y a la subvaloración de los costos y beneficios ocultos. Esta miopía ha contribuido a la degradación ambiental, la inestabilidad social y la amenaza a la seguridad alimentaria a largo plazo.

El Marco de Evaluación de TEEBAgriFood sostiene que una mejor cuantificación de las externalidades puede influir en los responsables de la toma de decisiones, redirigiendo recursos y cambiando prácticas.

La integración de la información física y monetaria, como propone el SCAE, es fundamental para el análisis de las interacciones entre la economía y el ambiente. Modelos como el Balanced Scorecard adaptado para empresas agropecuarias, junto con metodologías como MESMIS y herramientas de la Economía Ecológica (como la Contabilidad de Flujos de Materiales y los balances de nutrientes) evidencian un vaciamiento del capital natural que compromete la capacidad productiva futura. La valoración de estos impactos, aunque compleja, es posible mediante la combinación de métodos económicos y multicriteriales, arrojando resultados que favorecen prácticas más conservacionistas y sostenibles, como la siembra directa, cuando se consideran todos los factores.

Sin embargo, persisten desafíos importantes:

Para avanzar, es imperativo que Argentina, como país de base agropecuaria, implemente un Sistema Nacional de Contabilidad de Nutrientes y balances TEEBAgriFood como una herramienta estratégica para la planificación y la gestión del riesgo de degradación del capital natural, social, humano y producido. Solo así se podrá transitar hacia un futuro donde la alimentación adecuada y la salud humana convivan en armonía con la naturaleza.

Melgar, R. J. (Ed.). (2018). Fertilidad de Suelos y Fertilización de Cultivos. Ediciones INTA. 🔍

Article

Modelos Contables Sustentables Aplicados a la Industria Agroalimentaria

Publisher:

Journal: Técnica Administrativa

Volume: 25 , Number: 3, Order: 2 ; ISSUE: 107

Date of publisher: 2026-07-15

URL: www.cyta.com.ar/ta/article.php?id=250302

License: Atribución 4.0 - Internacional (CC BY 4.0)

© Ciencia y Técnica Administrativa

Registro ISSN: 1666-1680

Primera instancia: Curación académica realizada por CyTA, según criterios de integridad científica, semántica y estructura académica (disponible a partir de 2024/07).

Segunda instancia: Curación asistida por inteligencia artificial (ChatGPT, desarrollada por OpenAI), mediante prompts especializados diseñados por CyTA (disponible a partir de 2001/09).

Este protocolo implementa un modelo de revisión abierta, responsable y trazable, centrado en la formación, la transparencia y la accesibilidad del conocimiento.

🎓 Academic Review contributed by: Bursesi, Néstor Horacio »

✨ Curation Assistant, GenAI contributed by: ChatGPT, Copilot, Gemini, Et al. »

Triples of the Data Model Semantic RDF »

To send article, send it to the email: editorialcyta@gmail.com or cyta@cyta.ar

Identify it, in the subject field, with the word: Article

In the body of the email, indicate the following information for each of the authors, name to be quoted, filiation, and email.

Técnica Administrativa se encuentra indexada en los siguientes directorios de publicaciones científicas: Scholar Google, DIALNET, ZDB, LATINDEX, WorldCat, Crossref, REBIUN, PURL, Ágora, Miar, BINPAR, entre otros.