Research article

Figura 1 .La cadena de valor de los intangibles. Fuente: adaptado de Ahonen, 1999

Research article

De Araújo Silva , Roseane Patrícia ⓘ

Departamento de Contabilidade. Universidade Estadual da Paraíba

Los términos recursos intangibles, activos intangibles, capital intelectual, intangibles y actividades intangibles suenan como palabras intercambiables, sin embargo presentan características peculiares en la esencia de sus conceptos. La diseminación del conocimiento en la investigación sobre intangible se hace importante para su adecuada comprensión y utilización en el medio académico y empresarial. Este artículo propone aclarar el entendimiento sobre estos términos, refrendando los principales aportes conceptuales sobre los elementos intangibles para la gran gama de investigadores en esta temática, y resalta la evolución inherente a la actuación de los intangibles en el ámbito contable. En su conclusión destaca la existencia de un cierto grado de acuerdo por parte de los investigadores en relación a las características básicas de los intangibles, sin embargo, no ocurre lo mismo con respecto a su clasificación y propone mayores esfuerzos que garanticen el desarrollo de normas con base en un consenso sobre la naturaleza, definición y clasificación de esos elementos intangibles, considerados como determinantes fundamentales del valor de las empresas.

The terms intangibles resources, intangibles assets, capital intellectual, intangibles and intangibles activities sound like interchangeable words, nevertheless present characteristics peculiar in the essence of their concepts. The dissemination of the knowledge in the investigation on intangible becomes for its suitable understanding and use in academic and enterprise means. This article proposes to clarify to the understanding on these terms, authenticating the main conceptual contributions on the intangibles elements for the great range of investigators in this thematic, as well as it emphasizes the inherent evolution to the performance of the intangible in the accounting scope. In its conclusion it emphasizes the existence of a certain degree in agreement on the part of the investigators in relation to the basic characteristics of the intangibles, nevertheless, it does not happen the same with respect to its classification and it proposes greater efforts than they guarantee the development of norms with base in a consensus on the nature, definition and classification of those considered intangible elements like fundamental determinants of the value of the companies.

La actual economía basada en el conocimiento ha favorecido la amplia utilización de términos que hacen referencia a los factores que representan fuentes generadoras de beneficios en las empresas, como recursos intangibles, activos intangibles, capital intelectual, intangibles y actividades intangibles. La necesidad de aclarar la comprensión de esos conceptos está relacionada a la utilización del empleo indistinto de los mismos en la literatura sobre intangibles.

En este contexto, Chaminade y Roberts (2005), indican que el término intangible se empezó a usar en el ámbito contable, siendo en ese ámbito donde ha sido utilizado con más frecuencia. Entretanto, la terminología capital intelectual fue usada inicialmente en el ámbito de la gestión de los recursos humanos, aunque se ha ido trasladando rápidamente a otras disciplinas.

Canibaño, Sánchez, García-Ayuso y Chaminade (2005), coinciden con esa afirmación cuando describen que las denominaciones Intangibles y Capital Intelectual son empleadas refiriéndose al mismo concepto y que las dos expresiones son aplicadas a fuentes de beneficios económicos futuros para la empresa, que carecen de sustancia física y que pueden, o no, aparecer en los estados financieros. La aplicación de las terminologías se hace, todavía, en contextos diferentes; de forma que el término “intangibles” es empleado de modo general en el terreno de la Contabilidad, mientras la terminología “Capital Intelectual” tiene su origen y es utilizada frecuentemente en la literatura de Recursos Humanos (Vickery,1999)(1). Si bien puede establecerse una equivalencia entre los términos Intangibles y Capital Intelectual, el concepto de Activo Intangible tiene un carácter más restrictivo, representando al conjunto de Intangibles o elementos del Capital Intelectual de la empresa que son susceptibles de reconocimiento como activo conforme a las actuales normas de contabilidad.

En el ámbito estratégico se destacan varios aportes que resaltan la importancia de la inversión en intangibles como factores que determinan la posición competitiva de la empresa (Gran, 1991,1997; Hall R., 1992, 1993 y Tecee, 1998), sin embargo se pone en evidencia la dificultad de cuantificarlos en los balances de las organizaciones (Gran,1991).

Según la Norma Internacional de Contabilidad (NIC) Nº 38 (1998, 2004), para que los recursos intangibles (sean adquiridos, o generados internamente por la empresa), puedan ser considerados como activos y reconocidos en el balance de la compañía, deben cumplir con los siguientes requisitos: a) ser identificable; b) ser controlado por la empresa como resultado de acontecimientos pasados y c) de los cuales la empresa espera obtener beneficios económicos en el futuro. Además de esos requisitos, los cuales delimitan la diferencia conceptual entre “recurso” y “activo” intangible, será necesario el cumplimiento de dos criterios adicionales para su reconocimiento en el patrimonio empresarial: a) que sea probable que los beneficios económicos anteriores sean revertidos en la empresa y b) que el valor del activo en cuestión se pueda estimar de forma fiable.

Algunos ejemplos son citados en la NIC 38 como “recursos” intangibles que no cumplen con los criterios establecidos para ser considerados activos de la empresa, esto es, no cumplen con las cinco condiciones necesarias para ser reconocido en el balance de la empresa, debiendo cargarse a gastos todos los desembolsos relacionados con los mismos en el ejercicio contable en el que haya ocurrido; como por ejemplo las inversiones realizadas en publicidad y recursos humanos las cuales están entre las inversiones intangibles más significativas para la empresa, pero no tienen las características para que puedan ser consideradas como activos intangibles.

Sobre los recursos humanos, Freire (2006) subraya que la empresa sólo podrá tener control sobre los beneficios económicos futuros provenientes del equipo humano si las personas continuaren trabajando para la empresa; sin embargo ese control deja de existir cuando las personas desaparecen por motivos como bajas médicas, cambio de trabajo, etc. Además, resalta que cuando un individuo abandona una empresa lleva consigo todas las habilidades y conocimientos absorbidos a lo largo de su vida.

Egginton (1990), define los activos intangibles como aquéllos que conllevan derechos en relación con las personas de modo general, como las patentes o marcas, o aquéllos que generan expectativas de beneficios económicos que no suponen ningún derecho legal, como el fondo de comercio. Hendriksen (1982) subraya que la carencia de la sustancia física no es la diferencia principal entre los activos tangibles e intangibles. Inversamente, él sugiere que la cualidad más importante de los intangibles está relacionada con el alto grado de incertidumbre asociado a las ventajas futuras esperadas de ellos.

Las principales diferencias entre bienes tangibles y bienes intangibles son demostradas por Becker, Huselid y Ulrich (2002) conforme el cuadro 1.

| Cuadro 1. Bienes tangibles versus bienes intangibles | |

Bienes tangibles |

Bienes intangibles |

Inmediatamente visibles |

Invisibles |

Rigurosamente cuantificables |

Difíciles de cuantificar |

Forman parte del balance de situación |

No se reflejan en la contabilidad |

La inversión produce una compensación calculable |

Evaluación fundada en asunciones |

Puede duplicarse fácilmente |

No pueden comprarse ni imitarse |

Se deprecian con el uso |

Se valoran con un buen uso |

Tiene aplicaciones finitas |

Tienen múltiples aplicaciones sin reducir su valor |

Se dirigen mejor con una mentalidad de ahorro |

Se dirigen mejor con una mentalidad de abundancia |

Se influye más con control |

Se influye más con negociación |

Pueden ser acumulados y almacenados |

Dinámicos, corta vida si no se utilizan |

Fuente: Hubert Saint-Onge, Conferencia, Boston, Massachussets, 17 de octubre de 1996(2). |

|

“Los intangibles son fuentes no monetarias de beneficios económicos futuros, sin sustancia física, controlados, o al menos influidos por la empresa, como resultado de acontecimientos y transacciones pasadas (producidos por la empresa, comprados o adquiridos de cualquier otra manera) y que pueden o no ser vendidos separadamente de otros activos de la empresa” (Martínez y Martínez, 2006, p.31).

En resumen, aunque ninguna de las definiciones de activos intangibles propuestas en la literatura de contabilidad han ganado la aceptación general, es posible identificar ciertas características básicas de los intangibles que son comunes a la mayoría de ellos: son fuentes de posibles beneficios económicos futuros, carecen de sustancia física y son controlados por la empresa como resultado de acontecimientos o transacciones pasadas. A pesar de eso no existe un acuerdo en relación con qué criterios deben considerarse para su debido reconocimiento, medición y amortización y como consecuencia distinguir que inversiones pueden ser consideradas como activos intangibles.

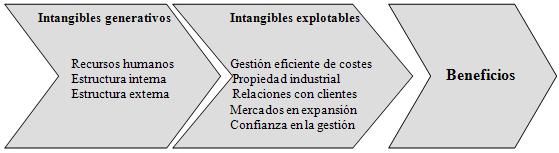

Ahonen (1999)(3) evidencia la cadena de valor de los intangibles distinguiéndolos entre intangibles generativos e intangibles explotables. Los intangibles generativos son caracterizados por no presentar un impacto directo sobre el desempeño de la organización, al menos en términos financieros, sino que están relacionados con el desarrollo de las capacidades de la empresa, o sea, con su capacidad de aprendizaje. En cuanto a los intangibles explotables, son dependientes, en última instancia, del desarrollo de los intangibles generativos, esto es, se puede argumentar que la inversión en intangibles generativos tiene como efecto un aumento de los intangibles explotables y, en consecuencia, una mejora en el desempeño de la empresa.

La cadena de valor refrendada tiene sentido cuando se observa que casi todos los autores coinciden en mencionar que los efectos de la gestin de los recursos humanos y, ms precisamente, de la formacin no se manifiestan hasta que han transcurrido uno o dos aos. La cadena de valor de los intangibles se presenta conforme a la siguiente figura 1.

|

Figura 1 .La cadena de valor de los intangibles. Fuente: adaptado de Ahonen, 1999 |

El hecho de que los intangibles más vinculados al aprendizaje estén en el origen de la cadena de valor podría explicar la brecha temporal detectada entre el momento en el que se realiza la inversión en formación y aquel en el que se empiezan a detectar los efectos, o sea, la inversión en formación debe transformarse en otros intangibles directamente explotables, para que pueda obtener su beneficio.

Guilding y Pike (1990) clasifican los activos intangibles en cuatro categorías basados en una representación conceptual de una serie de eventos que conduzcan a la creación de una ventaja competitiva: creación de valor, como la publicidad, el desarrollo de productos y otros soportes de mercado; activos de mercado, como, nombres y marcas comerciales, barreras de entrada y sistemas de información; manifestaciones de valor, como la imagen o la reputación y la síntesis de los activos de mercado: la ventaja competitiva.

Mortensen, Eustace y Lannoo (1997)(4) proponen cinco categorías de activos intangibles: capital de la innovación (investigación y desarrollo), capital estructural (capital intelectual , coherencia organizacional y flexibilidad, y habilidades y lealtades de los empleados), contratos ejecutivos ( franquicias y licencias de funcionamiento, licencias de difusión, cuotas agrícolas y otras cuotas de producción en industrias reguladas, obligaciones de mantenimiento, servicios y responsabilidades ambientales, derivados, etc.), mercado de capitales (marcas registradas y marcas comerciales) y goodwill(5).

Considerando las categorías del capital intelectual (capital humano, capital estructural y capital relacional), los diferentes intangibles ejemplificados en las mismas pueden ser igualmente clasificados en Recursos Intangibles y Actividades Intangibles, según su carácter sea estático o dinámico. Para Hall (1992) los Recursos Intangibles pueden ser considerados como activos en un sentido genérico, esto es, los derechos de propiedades intelectual, las marcas, ciertas tecnologías de la información, como base de datos, redes, o ser considerados como capacidades, es decir, saberes y competencias de los individuos, tratándose, pues, de un concepto estático, esto es, lo que tiene la empresa en un momento determinado. Pueden ser considerados dentro de esta categoría las competencias de los trabajadores, los derechos de propiedad intelectual, la satisfacción de los clientes o los acuerdos con los proveedores, los cuales corresponden respectivamente al capital humano, capital estructural y el capital relacional.

Desde el punto de vista dinámico los intangibles son clasificados en actividades intangibles, caracterizadas como aquellas que pueden generar nuevos recursos intangibles o permiten un uso más eficiente de los recursos existentes. Esas actividades son concernientes a aquellas actividades que las empresas llevan a cabo con el objetivo de crear, aumentar, difundir, medir y gestionar sus recursos intangibles; generan un coste para las empresas que no siempre son capaces de identificarlos y medirlos de forma adecuada y por ese hecho pueden o no aparecer en sus estados financieros. Como ejemplo de las actividades intangibles podemos citar las actividades de formación, las inversiones en I+D (investigación y desarrollo), las acciones específicas de marketing, las encuestas realizadas para determinar la satisfacción de los empleados o de los consumidores.

Esos aspectos son plasmados en Meritum (2002) a través del cuadro 2 y la figura 2.

| Cuadro 2. Recursos intangibles y actividades intangibles. |

Recursos Intangibles (noción estática) es el stock o valor actual de un intangible determinado en un momento concreto del tiempo. Puede ser o no expresado en términos financieros. Actividades Intangibles (noción dinámica) son aquellas acciones que implican la asignación de recursos destinados a:

|

| Fuente : Meritum, 2002. |

Nocin Esttica |

Recursos intangibles |

||

Activos |

Capacidades |

||

Nocin Dinmica |

Actividades Intangibles |

||

Desarrollar o adquirir nuevos recursos intangibles. |

Incrementar el valor de los recursos intangibles ya existentes. |

Evaluar y controlar las actividades intangibles. |

|

| Figura 2. Visión estática y dinámica de los Intangibles. Fuente : Meritum, 2002. |

|||

Chaminade y Roberts (2005) consideran que los intangibles son clasificados en intangibles tradicionales como el I+D (investigacin y desarrollo), formacin, fondo de comercio, y intangibles menos ortodoxos como las habilidades.

Desde una tica ms aceptable por la mayora de los autores, los recursos intangibles, conforme aborda Gonzlez (2005), constituyen el capital intelectual de la empresa, por basarse, fundamentalmente, en conocimiento.

El capital intelectual son los activos intangibles que no son absorbidos por el balance e incluye tanto lo que est en la mente de las personas como lo que dejan en la empresa cuando se van (Roos y Roos, 1997).

En ese sentido, Bontis (1999)(6) distingue tres componentes bsicos en el capital intelectual: capital humano, relacional y estructural. El capital humano corresponde a los conocimientos y las habilidades de las personas que trabajan en la empresa, bien como sus actitudes hacia sta, como lo compromiso, la lealtad o la identificacin. Concuerda con esa afirmativa Grant (1994) cuando se refiere a los recursos humanos como los recursos que las personas ofrecen a las empresas, como sus destrezas, conocimientos y habilidades de razonamiento y de toma de decisiones, siendo por tanto recursos intangibles, aportando, adems que a esa capacidad productiva de las personas se denomina capital humano, cuyos recursos son complejos y difciles de identificar. El autor subraya que los problemas de reconocimiento de las habilidades individuales aumentan por el hecho de que las personas trabajan juntas, en equipos, donde se torna difcil averiguar la contribucin directa del individuo al resultado conjunto de la empresa.

El capital relacional comprende a aquellos recursos que se utilizan en las relaciones que la empresa mantiene con su entorno, como su reputacin, marca comercial, acceso a los canales de distribucin, cartera de clientes, conocimientos de comercializacin, entre otros. La reputacin es considerada como un recurso de importancia fundamental en sectores donde la calidad de los productos o servicios no son fcilmente perceptibles por los clientes potenciales, pudiendo estar unida a la empresa cuando hay preocupacin por parte de la misma en suministrar productos de calidad, tratar de forma correcta a los clientes, mantener una buena relacin con sus empleados, as como siendo un cliente fiable para sus suministradores (Gran, 1994). Hall (1992) subraya que los gerentes creen que la reputacin de la compaa, la reputacin del producto, y el saber hacer de los empleados son los factores principales del xito empresarial.

El capital estructural se presenta distinto entre capital organizativo y capital tecnolgico, teniendo en l primero todos los aspectos relacionados con la organizacin de la empresa y su proceso de toma de decisiones, como cultura organizativa, diseo estructural, mecanismos de coordinacin, rutinas organizativas, sistemas de planificacin y control, entre otros. En ese contexto, Grant (1994) alude que las empresas reconocen, cada vez ms, que para evaluar sus recursos humanos no importa slo la experiencia y los conocimientos individuales, sino la habilidad de los empleados para trabajar en equipo de forma eficaz, abordando que esa habilidad depende de la capacidad de relacin entre los empleados, que a su vez es proveniente de otro recurso intangible denominado: la cultura de la organizacin.

A los conocimientos de carcter tcnico e industrial que sirven para la fabricacin de los productos actuales y el desarrollo de nuevos productos se llaman capital tecnolgico, el cual comprende la propiedad tecnolgica (en la que los derechos de propiedad estn claramente definidos) y las patentes, los derechos de autor y secretos comerciales.

Segn Meritum (2002, p.23) “el capital intelectual, es la combinacin de los recursos humanos, organizativos y relacionales de una empresa†y hace la siguiente aportacin sobre los elementos integrantes del Capital Intelectual:

El Capital Humano est relacionado con el conocimiento que el empleado se lleva cuando abandona la empresa e incluye los saberes, las capacidades, experiencias y habilidades de las personas que hacen parte de la organizacin.

El Capital Estructural es definido como el conjunto de conocimientos que se queda en la empresa al trmino de la jornada laboral. Envuelve las rutinas organizativas, los procedimientos, sistemas, culturas, base de datos, etc.

El Capital Relacional se entiende como el conjunto de recursos relacionados a las relaciones externas de la empresa con sus clientes, proveedores de bienes, servicios o capital o con sus socios de I+D. Envuelve las relaciones con terceros, como los inversores, acreedores, clientes, proveedores, etc., y las percepciones que stos tienen de la compaa.

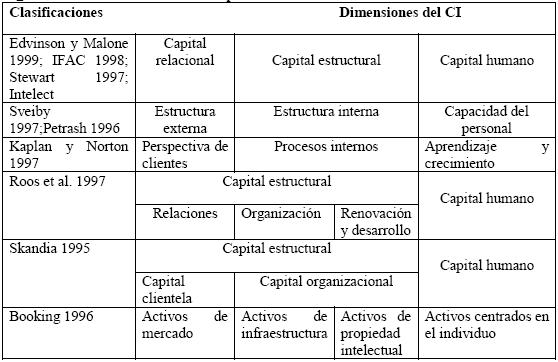

Las primeras investigaciones en Capital Intelectual centradas en su definición y clasificación son evidenciadas por Martínez (2003) conforme se establece en la figura 3.

|

| Figura 3. Clasificaciones de los componentes del CI Fuente : Martínez, 2003. |

En la comunidad académica contable hay una gran controversia sobre la divulgación de los elementos intangibles en los estados financieros de la compañía. Esa discusión se centra en cuestiones relacionadas con la definición de elementos intangibles, su clasificación, la forma en que afectan el valor de la compañía o los criterios que deberían ser adoptados para su reconocimiento, medición y amortización.

Kaplan (1984), subraya que el ámbito de la contabilidad de gestión no debe contemplar apenas medidas de carácter financiero, si no también medidas de carácter no financiero, al considerar que los objetivos financieros probablemente no serán los indicadores más importantes a corto plazo del éxito a largo plazo de las organizaciones.

El interés por medidas no financieras se evidencia en algunos proyectos de relevancia sobre la investigación, gestión y difusión de información sobre intangibles que se han llevado a cabo en Estados Unidos. Así, Johanson (2002), apunta que en 1996, en Estados Unidos, la Conference Boardrealizó cuatro reuniones con representantes de inversores de instituciones y con las principales corporaciones globales para discutir el uso de medidas de desempeño estratégico. El objetivo de eses encuentros fue para considerar: (1) si la información de desempeño estratégico podría y debería ser evidenciada externamente para los inversores; y (2) el camino que las compañías podrían seguir para mejorar la comunicación sobre el desempeño de la corporación para los accionistas, consejo directivo y gerentes de la compañía. La Conference Boardconcluyó que cada vez más las compañías globales deben usar medidas no financieras para incrementar el suceso.

Entretanto, ha sido en Europa que surgieron las empresas pioneras en el desarrollo de herramientas para la gestión del capital intelectual o los intangibles, principalmente en los países nórdicos, siendo los modelos más conocidos los procedentes de Suecia y Dinamarca. Un de los primeros proyectos en Europa centrados en el análisis de intangibles fue el proyecto Meritum(7) (1998-2001), acrónimo en inglés de “Medición de los intangibles para comprender y mejorar la gestión de la innovación” (Mensuring Intangibles to Understand and Improve Innovation Management), lo cual ha contribuido para tres áreas: clasificación de los intangibles, control gerencial de intangibles y deficiencias del mercado de capital relacionados con los intangibles (Johanson, 2002).

En ese contexto, Villacorta (2003) aduce que el desarrollo de las herramientas de medición de activos intangibles basados en modelos de gestión tiene relevancia especial en Suecia(8) , donde, surge, en mediados de los años ochenta “The Swedish Community of Practiceâ€, derivado de la agrupación de investigadores y directivos de empresas suecas de servicios e intensivas en conocimiento con el objetivo de medir el conocimiento y gestionar las organizaciones del conocimiento. El autor hace alusión a los principales modelos de Gestión de los Recursos Humanos clasificándoos de menor a mayor implicación con el modelo contable, analizando 1. Las tendencias destinadas a medir y registrar datos acerca de las capacidades de los empleados, 2. Las vinculaciones de las competencias de los empleados con las competencias de la empresa(9) , 3. El Capital Humano por medio de indicadores(10) , y 4. Modelos de medición que culminan el análisis de los Recursos Humanos en una Cuenta de Pérdidas y Ganancia(11) , un Balance y una cuenta de de Pérdidas y Ganancia(12) , y un Balance, una Cuenta de Pérdidas y Ganancias y un documento donde incluir información no financiera sobre los Recursos Humanos(13) .

AsÃ, considerando el primero apartado propuesto por el autor y basado en el enfoque “Personnel Economics Instituteâ€(14) , ejemplifica la actuación de este tipo de modelo de gestión en algunas organizaciones: Bull, Microsoft, Seat e Indra, resaltando la actuación de la empresa española Seat, la cual desde 1996 dispone de un plan de desarrollo de directivos cuyo principal instrumento es el denominado “Banco de Talentosâ€, lo cual tiene como objetivo disponer de información sobre los trabajadores para hacer frente al Plan de Sustituciones, permitiendo disponer de personas cualificadas cuando se produce una vacante. Los requisitos a cumplir para hacer parte del banco de talentos son: titulación universitaria, conocimiento de idiomas, experiencia mÃnima de dos años en la empresa y tener alto potencial (evaluada a través de entrevistas).(15)

Se hace importante, delante de estos aspectos, la conceptuación de Contabilidad de Recursos Humanos, donde Martínez (2003) expone que se puede extraer de la literatura que el concepto de Contabilidad de Recursos Humanos es una ampliación del sistema contable tradicional, motivada por la necesidad de los usuarios de disponer de información adecuada sobre los recursos humanos.

Las actuales necesidades informativas, las cuales obligan a disponer de sistemas contables dinámicos y flexibles, se pueden reflejar en el surgimiento de diferentes filosofías en las cuales la contabilidad ha podido ofrecer una respuesta adecuada en el intento de asumir nuevos retos y seguir siendo útiles en el proceso de planificación, gestión y control empresarial.

Muñoz (2006) establece algunas de esas filosofías como siendo: la filosofía de las actividades, la mejora continua, la calidad total y la perspectiva estratégica. De esas filosofías de la gestión empresarial se desprenden variados objetivos y características vinculados a cada una de ellas, que inducen a la organización a aplicar el principio de actuación subyacente en la correspondiente filosofía, y que se quedan resumidas en el cuadro 3.

La aplicación práctica de estas filosofías, desde el punto de vista contable, es llevada a cabo por medio de la utilización de herramientas de gestión, pues, sin estas, tales filosofías se quedarían reducidas a un conjunto de doctrinas sin utilidad práctica en el momento de resolver los problemas a los que se puede enfrentar la organización.

Así, el autor(16) subraya que la combinación de las variables financiera, no financieras, cuantitativas y cualitativas, bajo las filosofías mencionadas, permite plantear el análisis de las siguientes herramientas contables: la cadena de valor(17), el sistema de coste basado en las actividades o ABC ( Activity Based Costing)(18) y el cuadro de mando integral.(19)

La utilización de la información financiera permite disponer de una imagen de la salud económica de la empresa, esto es, los números financieros son una imagen real y fiel de la organización y evidencian lo que la empresa ha sido capaz de hacer, o sea, la información financiera provee soporte para conocer mejor a una determinada empresa: sus acciones, sus objetivos y propósitos y los resultados de sus acciones, lo que permite asociar la información financiera y sus análisis con la gestión del conocimiento.

| Cuadro 3 - Prelación en la distribución del beneficio | ||||||||||

|

||||||||||

Fuente : Muñoz, 2006. |

El esfuerzo para medir y codificar nuevas fuentes de valor se debe al reconocimiento de la existencia de activos que pueden crear valor en la empresa, pero no están codificados. Partiendo del enfoque que el que se puede medir se puede controlar, defendido por la comunidad contable, se puede considerar, por ejemplo, el Cuadro de Mando Integral, según el cual el capital intelectual puede ser medido a través de indicadores no financieros. La contabilización del capital intelectual asociado a las habilidades de los empleados o a su experiencia en la gestión, bien como a las capacidades de los equipos productivos, implica aceptar el significado de los recursos mensurables, pudiendo ser medidos y cuantificados y como consecuencia gestionados de manera eficaz (Chaminade y Roberts, 2005).

Considerando que el sistema de contabilidad y control de gestión es indispensable para controlar una organización, éste debe ser adaptado para dar cabida a todos los elementos inmateriales que pueden proporcionar una ventaja competitiva para la empresa, es decir, al capital intelectual (CI)(20) (Martínez, 2003).

Así, Martínez y Martínez (2006) afirman que el capital intelectual (CI) se ha ubicado en la contabilidad por existir posibilidades de medirlo, mismo que esa medición no sea exacta por no tener métricas como las existentes para medir los bienes reales. Los principales modelos de medición del CI, incluyendo sus autores y fundamentos básicos son expuestos en el cuadro 4.

| Cuadro 4. Inventario de modelos de medición del capital intelectual | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente : Martinez y Martinez , 2006. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

En España(21) se puede resaltar la existencia del Proyecto Intelect en 1997, el cual ha pretendido presentar una metodología de análisis y una propuesta de modelo de medida del CI (capital intelectual). El trabajo ha surgido de la preocupación de diferentes grupos de intereses por conocer cómo se crea y se miden los activos intangibles, desarrollando metodologías de análisis y herramientas de gestión con el objetivo de facilitar la evaluación del capital intangible y la consecuente gestión de los flujos de conocimientos que lo crea. Así, los participantes del proyecto concluyen que el Capital Intelectual se compone de tres bloques: Capital Humano, Capital Estructural y Capital Relacional.

Delante de ese contexto, Cañibano, Garcia-Ayuso y Sánchez (1999) presentan una serie de trabajos que analizan la relevancia de activos intangibles para la valoración de la empresa y que subrayan la necesidad de tomarlos en consideración en las decisiones de inversión y crédito, como también en las decisiones de gestión. Las contribuciones más relevantes de esos estudios revelan que, en general, las actuales inversiones en intangibles están relacionadas con mayores beneficios y rentabilidades de las acciones en el futuro.

García (2003) subraya que la información contable se aleja cada vez más de lo necesario para poder representar las fuentes de valor y riqueza económica y para estimar los beneficios futuros y cash flows de las organizaciones. En ese contexto se verifica la consciencia de las empresas sobre la necesidad de practicar una política de revelación al mercado que refleje la estrategia de la compañía y las consecuencias de muchas de sus actividades que debido al conservadurismo contable aparecen reflejadas como costes del ejercicio o que incluso no son reflejadas en sus estados financierosomo por ejemplo: experiencia de los empleados, firma de alianzas, lanzamiento de nuevos productos, aspectos relacionados con el liderazgo, la calidad de los directivos o la imagen de marca de la empresa.(22)

Gandía Cabedo (2002) aduce que la no consideración de los activos intangibles en los estados financieros, condiciona su capacidad informativa para los usuarios y requiere del uso de medidas alternativas para mensurar el rendimiento empresarial. Este aspecto puede ser constatado a través de la evidencia empírica de la discrepancia existente entre el valor de mercado de las empresas y el que ponen de relieve en sus libros contables, y de su relación con algunos activos intangibles. La mayor parte de la investigación empírica en intangibles tiene como objetivo principal verificar cuál es la mejor opción de reconocimiento contable de eses activos, donde el enfoque principal se basa en la consideración como gasto del ejercicio en el que se produce o como activo inmaterial que será posteriormente amortizado a lo largo de su vida útil, lo que plantea cierta controversia.

A pesar de que los estudios demuestran que en los estados financieros se debe reconocer los activos intangibles, el modelo contable actual no reconoce con suficiente extensión estas inversiones amparándose, fundamentalmente, en los problemas de certidumbre que en ciertos casos presenta su valoración.

La revisión de la literatura en el desarrollo de esta investigación demuestra la ausencia de un consenso relativo al concepto de elementos intangibles en las empresas.

Sin embargo, los directivos necesitan comprender la naturaleza y el valor de los intangibles, así como, reconocer los probables efectos de los intangibles en la situación futura de la organización.

Se torna indispensable, en este contexto, la cristalización de la naturaleza económica, definición y clasificación de esos elementos para que sea posible la emisión de normas capaces de establecer nuevos criterios para el reconocimiento de los intangibles en los estados financieros de las organizaciones.

La investigación de Pino et al. (2003) revela características generales de los activos intangibles y distingue dos grupos de intangibles caracterizados conforme sus tipologías. De acuerdo con la autora, se puede subrayar tres características generales para los activos intangibles: 1 Son activos que no poseen sustancia física; 2 Son identificables y fuente de beneficios económicos futuros y; 3. Son controlables. Con relación a las tipologías de intangibles destaca dos grupos: 1 Activos intangibles adquiridos(23) y; 2 Activos intangibles generados internamente.(24)

Así, los activos intangibles representan solamente una parte del capital intelectual de la empresa, pues ellos, se refieren exclusivamente a las inversiones de naturaleza intangible, que de acuerdo con la normativa contable pueden ser reconocidos como activos y, como consecuencia, pueden ser reflejados en el balance de la empresa (Martínez y Martínez, 2006).

Es perceptible la existencia de un cierto grado de acuerdo en las características básicas de los intangibles, conforme revelado en la revisión bibliográfica que se pone de manifiesto en este trabajo, sin embargo, con relación a su clasificación se observa un elevado grado de heterogeneidad, lo que exige una mayor atención en este sentido.

Desde una perspectiva estratégica el trabajo revela a los intangibles como factores indispensables en la posición competitiva de las empresas siendo caracterizados como fuente de ventajas competitivas. En este sentido, los directivos necesitan disponer de un sistema de información que evidencie información fiable, relevante y oportuna sobre los intangibles, para que así puedan adoptar decisiones eficientes que afecten positivamente el futuro de la rganización.

En este contexto, se torna indispensable el establecimiento de esfuerzos que permitan una sólida base capaz de establecer criterios para una adecuada identificación, medición, gestión y publicación de información sobre intangibles, por parte de los investigadores que desarrollan trabajos en esta temática, lo que permitirá dar un respaldo a la actuación de los directivos con el objetivo de fortalecer financieramente a la organización y maximizar la riqueza de los accionistas.

1. Vickery, G. (1999).Accounting for intangibles : Issues and Prospects, Buiges, P.; Jacquemin, A., y Marchipont, F.; Intangibles and Competitiveness : an Empirical Approach, Aldershot, Edward Elgar, citado en Caibano et al., 2005.

2. Cuadro sacado de Becker, Huselid y Ulrico, 2002

3. Ahonen, G. (1999). Generative and Commercially Exploitable Intangible Assets, en Stolowy, H. (1999) (Ed.), Classification of Intangibles, Paris, HEC., citado en Chaminade y Canibao, 2005.

4. MORTENSEN, J.; EUSTACE, C., y LANNOO, K.(1997). Intangibles in the European economy. Paper presented at the CEPS workshop on intangibles in the European Economy, Brussels., citado en Cañibano, García-Ayuso y Sánchez (1999).

5. Fondo de comercio representa el precio pagado por la reputación de la empresa adquirida, sus marcas u otros atributos que hacen posible la obtención de una rentabilidad en exceso tras la inversión, lo que justifica el precio pagado extra”.White,G.I.; Sondhi, A.C., y Fried, D. (1994). The Análisis and Uses of Financial Statements, New York, John Wiley and Sons, citado en Cañibano, García-Ayuso y Sánchez (1999).

6. Bontis, N.(1999) : Managing organizational knowledge by diagnosing intellectual capital: framing and advancing the state of the field, International Journal of Technology Management, vol.18, pp.433-462, citado en Urgal (2005).

7. El proyecto Meritum (1998-2001), ha sido coordinado por la Universidad Autónoma de Madrid y tenido la participación de seis países europeus : Dinamarca, Finlandia, Francia, Noruega, España y Suecia. El proyecto Meritum fue posteriormente continuado por un nuevo proyecto llamado E*Know Net, el cual es financiado, también por la Unión Europea. Ese proyecto apunta la diseminación de los resultados encontrados por el proyecto Meritum, mejora las directrices y propuestas de una pesquisa y pauta educacional respecto del Capital Intelectual (Chaminade y Canibaño, 2005).

8. País pionero en este tipo de iniciativa (Villacorta, 2003).

9. El modelo de gestión por competencia establece que cuanta mayor capacidad alcancen los empleados, mayor flexibilidad tendrá la compañÃa en la que se integran, pues considera que en la sociedad de la información el conocimiento representa las ventajas competitivas de la organización y las personas son las claves del éxito. Presenta como ejemplo de empresas que aplican la gestión por competencias: BSCH, Ibermática, IBM, Volvo y Xerox.

10. Como ejemplo es citado el modelo de gestión del Capital Humano establecido por Davenport (2000), donde para cada uno de los elementos del Capital Humano se presentan medidas de resultado y medidas contribuyentes.

11. Modelo de la empresa ABB (www.abb.com), grupo industrial sueco-suizo, con el objetivo general de aumentar la motivación y satisfacción de los empleados y reducir los tiempos de producción en 50%. Para estimar el valor de los procesos y de los clientes utiliza el total de costes de calidad y la cuota de mercado, respectivamente. Para el cálculo del Capital Humano utiliza los siguientes indicadores: ausencias por enfermedad, porcentaje de mujeres empleadas, tiempo de formación por empleado, gastos de formación por empleado y porcentaje de empleados con carrera universitaria.

12. Modelo de la empresa sueca de telecomunicaciones Telia (www.telia.se) lo cual basa su estrategia en la identificación, por parte del departamento de Recursos Humanos de la empresa, de la necesidad de obtener empleados competentes y motivados, que posean la flexibilidad necesaria para desarrollar su labor en un entorno futuro de cambio constante. Tiene la gestión del Capital Intelectual centrada en nueve aspectos fundamentales : empleados, directivos, comunicación interna, necesidad de recursos humanos, desarrollo de competencias, consideradas como el factor decisivo para una empresa lÃder, organización y métodos de trabajo, remuneración y condiciones de trabajo, ambiente de trabajo.

13. Modelo de la empresa sueca SCAA (The Swedish Civil Aviation Administration) donde el objetivo del modelo de gestión del Capital Humano es favorecer la empresa a aumentar la motivación y capacidad de los empleados, utilizando la ayuda del Departamento de Recursos Humanos lo cual intenta enlazar el desarrollo de los empleados con los intereses de la compañÃa.

14. Considerado el origen de los Modelos de Gestión de los Recursos Humanos y criado para generar practicas alternativas en la Contabilidad de Recursos Humanos, teniendo como impulsores profesores de la Universidad de Estocolmo, liderados por Ulf Johanson.

15. Esas caracterÃsticas se asocian al sistema de gestión de la reserva de los recursos humanos denominada make o interno preconizada por Miles y Snow (1984).

16. Muñoz, 2006, pág. 70.

17. La cadena de valor está relacionada a una optimización de los costes vinculados a cada una de las fases del ciclo de vida del producto, siendo necesario para ello su conocimiento, o sea, se requiere mensurar el coste de cada actividad desde el momento en que se concibe el producto hasta que es retirado del mercado. Estos aspectos ofrecen la posibilidad de obtención de una ventaja competitiva para la empresa, al permitir ajustar la cadena de valor con los niveles de costes de los rivales (Muñoz, 2006). Manuel (2005) al referirse a expresión “cadena de valor” aborda que lo que da valor a la empresa es su capacidad de generar riqueza en el futuro. Así, el análisis de la cadena de valor identifica las actividades de importancia estratégica y representa un factor indispensable a la hora de determinar la estrategia a llevar a cabo.

18. Parte del principio de que los recursos no son consumidos por los productos sino por las actividades necesarias para su elaboración, o sea, el causante del coste no es el producto y si la actividad, lo que establece que una gestión eficaz del consumo de recursos por esas actividades permitirá obtener ventajas competitivas frente a los rivales (Muñoz, 2006).

19. Es una herramienta de gestión estratégica caracterizada por la existencia de un conjunto de indicadores que definen la estrategia y los objetivos de la organización, transformando a los empleados y agentes externos en los impulsores de su consecución (Muñoz, 2006).

20. El capital intelectual es dividido, generalmente, en tres categorías interrelacionadas: capital humano, capital relacional y capital estructural u organizacional. Así, “las personas (capital humano) crean el conocimiento que comparten, utilizan y difunden (capital relacional), siendo finalmente institucionalizado y codificado por las empresas (capital estructural)” ( Martínez, 2003). Considerase que el capital humano y el relacional pueden ser transitorios, pues no tienen la permanencia del capital estructural, como ejemplo podemos evidenciar que los empleados o clientes pueden ir a otras organizaciones que les atribuyan un mayor valor y reconocimiento.

21. Otros proyectos desarrollados en España y que merecen destaques son el MERITUM, E*KNOW-NET y el CLUSTER DEL CONOCIMIENTO.

22. Todas esas informaciones, no identificadas contempladas en los estados financieros de la empresa, son identificados bajo el nombre de capital intelectual.

23. Son los intangibles generados en transacciones onerosas con terceros o los adquiridos por combinación de empresas, además son activos fácilmente identificables, aislables del resto de la organización y por tanto activables como parte de las partidas del inmovilizado de la empresa.

24. De ese grupo hacen parte los intangibles autogenerador por la empresa como las rutinas organizativas, capacidades de gestión, etc.

GRANT, R.M. (1994): Dirección estratégica: conceptos, técnicas y aplicaciones, Civita 🔍

HENDRIKSEN, E. S. (1982): Accounting Theory, 4th ed. Burr Ridge: Irwin. 🔍

NORMA INTERNACIONAL DE CONTABILIDAD N 38 (2004 🔍

Article

Evidencias conceptuales sobre intangibles: una revisión doctrinal

Publisher:

Journal: Técnica Administrativa

Volume: 07 , Number: 2, Order: 2 ; ISSUE: 34

Date of publisher: 2008-04-15

URL: www.cyta.com.ar/ta/article.php?id=070202

License: Atribución 4.0 - Internacional (CC BY 4.0)

© Ciencia y Técnica Administrativa

Registro ISSN: 1666-1680

Primera instancia: Curación académica realizada por CyTA, según criterios de integridad científica, semántica y estructura académica (disponible a partir de 2024/07).

Segunda instancia: Curación asistida por inteligencia artificial (ChatGPT, desarrollada por OpenAI), mediante prompts especializados diseñados por CyTA (disponible a partir de 2001/09).

Este protocolo implementa un modelo de revisión abierta, responsable y trazable, centrado en la formación, la transparencia y la accesibilidad del conocimiento.

✨ Curation Assistant, GenAI contributed by: ChatGPT, Copilot, Gemini, Et al. »

Triples of the Data Model Semantic RDF »

To send article, send it to the email: editorialcyta@gmail.com or cyta@cyta.ar

Identify it, in the subject field, with the word: Article

In the body of the email, indicate the following information for each of the authors, name to be quoted, filiation, and email.

Técnica Administrativa se encuentra indexada en los siguientes directorios de publicaciones científicas: Scholar Google, DIALNET, ZDB, LATINDEX, WorldCat, Crossref, REBIUN, PURL, Ágora, Miar, BINPAR, entre otros.