1. Las organizaciones contables en el desarrollo socioeconómico sostenible

Las organizaciones internacionales que crean y desarrollan normas de: contabilidad, para la profesión contable, para la auditoría del sector público.

La Memoria de una empresa como instrumento de información relevante sobre la organización, que expone su propósito y que está dirigida a los distintos agentes económicos.

Contenido de la Clase

Contenido de la Clase

Las organizaciones contables en el desarrollo socioeconómico sostenible

Las organizaciones contables profesionales

Las organizaciones contables profesionales son impulsoras sociales generando conocimiento y asisitiendo a la formación académica de contadores, con saberes y habilidades vitales con un sustento ético, que les permiten actuar en los mercados financieros para impulsar el desarrollo socioeconómico sostenible; consecuentemente sirven al interés público al desarrollar los insntrumentos necesarios para la actividad económica y la toma de decisiones por parte de los distintos agentes económicos: capitalistas, rentistas, financistas, trabajadores, y Estados. Es importante destacar que las organizaciones contables profesionales contribuyen y apoyan la implementación de prácticas contables sólidas en el sector público y privado, que impulsan la rendición de cuentas; entre ellas nombraremos las siguientes organizaciones, con sus respectivos Consejos:

- International Financial Reporting Standards Foundation (IFRS), en español: Fundación de Normas Internacionales de Información Financiera , estas normas NIIF son desarrolladas por sus dos Consejos emisores de normas el IASB y el ISSB; y además, cuenta con el IRCC como órgano asesor que proporciona orientación para integrar los informes requeridos por el IASB y el ISSB, siendo sus nombres completos los siguientes:

- International Accounting Standards Board (IASB);

- International Sustainability Standards Board (ISSB);

- Integrated Reporting and Connectivity Council (IRCC).

- International Federation of Accountants (IFAC), en español: Federación Internacional de Contadores, sus Consejos son:

- International Auditing and Assurance Standards Board (IAASB);

- International Ethics Standards Board for Accountants (IESBA);

- International Public Sector Accounting Standards Board (IPSASB).

- International Organization of Supreme Audit Institutions (INTOSAI), en español: Organización Internacional de las Entidades Fiscalizadoras Superiores.

Vista la perspectiva contable que lleva esta capacitación, creemos importante realizar una reseña de cómo actúa cada institución mencionada en el proceso del desarrollo socioeconómico sostenible.

International Financial Reporting Standards Foundation

La Fundación International Financial Reporting Standards Foundation (IFRS) se creó con la siguiente visión: una mejor información respalda mejores decisiones económicas y de inversión. Para lograr operacionalizar esta visión, se ha establecido su misión de trabajar en el desarrollo de normas de divulgación conntable y de sostenibilidad de: alta calidad, comprensibles, ejecutables, y aceptados globalmente; y que consecuentemente resulten en un sistema de información corporativa; que tiene por objetivo, asistir al proceso de toma de decisiones económicas y de inversión. Este trabajo contribuye para lograr mercados de capitales eficientes y resilientes. Sus Normas son desarrolladas por sus dos consejos emisores de normas:

- International Accounting Standards Board (IASB); y

- International Sustainability Standards Board (ISSB).

En las dos primeras décadas de su existencia, la Fundación IFRS, a través de su junta independiente de emisión de normas, el IASB, transformó el panorama global de la información financiera al introducir las Normas de Contabilidad IFRS. Hoy en día, las Normas se han convertido en el lenguaje global de facto de los Estados Financieros, para inversores de todo el mundo y cuyo uso es obligatorio en más de 140 jurisdicciones, en tanto dichas Normas Internacionales de Información Financiera (NIIF) se van elaborando de forma continua.

En la actualidad, cada vez más, las decisiones económicas y de inversión incorporan información sobre sostenibilidad; y en respuesta a la necesidad de dicha información, en 2021 la Fundación IFRS estableció el ISSB como un Consejo complementario del IASB, responsable de desarrollar una base global de normas de sostenibilidad para informar mejor las decisiones económicas y de inversión.

A partir de agosto de 2022, el ISSB asumió la responsabilidad de mantener, mejorar y desarrollar las Normas Sustainability Accounting Standards Board (SASB). Las Normas SASB ayudan a las empresas a divulgar información relevante sobre sostenibilidad a sus inversores; además identifican los riesgos y oportunidades relacionados con la sostenibilidad que con mayor probabilidad afectan los flujos de caja, el acceso a la financiación y el coste del capital de una entidad a corto, medio o largo plazo, así como los temas y métricas de divulgación que probablemente resulten más útiles para los inversores.

Las Normas de Contabilidad NIIF, elaboradas por el IASB y las Normas de Divulgación de Sostenibilidad NIIF-S1 y NIIF-S2, elaboradas por el IASB, se desarrollan utilizando el mismo debido proceso riguroso, inclusivo y transparente. Los dos Consejos, garantizan la conectividad en su trabajo para permitir que los estándares funcionen juntos de manera efectiva y respaldar la presentación de informes conectados, basándose en Reportes integrados y comentarios de la gerencia; es impotante destacar que la acepción del término integrar atiende a fusionar dos o más conceptos en una sola que los sintetice.

En tanto, el Integrated Reporting and Connectivity Council (IRCC) actúa como un órgano asesor de los Fideicomisarios de la Fundación IFRS, el Consejo de Normas Internacionales de Contabilidad (IASB) y el Consejo de Normas Internacionales de Sostenibilidad (ISSB) y proporciona orientación sobre cómo se pueden integrar los informes requeridos por el IASB y el ISSB, y cómo considerar la aplicación de los principios y conceptos del Marco de Información Integrada o Reporte Integrado (IR) a sus proyectos.

International Federation of Accountants (IFAC)

La International Federation of Accountants (IFAC), es una organización global para la profesión contable, integrada por 180 organizaciones miembros y asociadas en 135 jurisdicciones, que representan a contadores profesionales. En la IFAC, se encuentran los siguientes Consejos:

-

International Auditing and Assurance Standards Board (IAASB): establece estándares internacionales de alta calidad para auditoría, aseguramiento y gestión de calidad que fortalecen la confianza del público en la profesión global; entre las principales Normas Internacionales de Auditoría, Revisión, Otros Aseguramientos y Servicios Relacionados, encontramos:

- Normas Internacionales de Auditoría (NIA): Establecen los principios que los auditores deben seguir al examinar los Estados Financieros de una entidad, buscando una seguridad razonable de que la información financiera esté libre de incorrecciones materiales.

- Normas Internacionales sobre Compromisos de Revisión (ISRE): Proporcionan lineamientos para los trabajos de revisión, donde se busca dar un moderado nivel de seguridad de que la información esté libre de errores significativos.

- Normas Internacionales de Aseguramiento (ISA): Abarcan el aseguramiento de información financiera y otros temas, más allá de la auditoría y revisión.

- Normas Internacionales de Servicios Relacionados (ISRS): Ofrecen un marco para diversos servicios que la profesión contable realiza, como la compilación de información y la realización de procedimientos acordados.

- Norma Internacional de Gestión de la Calidad 1 (ISQM 1):: Es la norma que establece los requisitos para un sistema de gestión de calidad para las firmas que realizan trabajos de auditoría, revisión, otros trabajos de aseguramiento y servicios relacionados.

- International Ethics Standards Board for Accountants (IESBA): establece estándares éticos internacionales (incluida la independencia) de alta calidad como piedra angular del comportamiento ético en las empresas y organizaciones y de la confianza pública en la información financiera y no financiera que es fundamental para la buen funcionamiento y sostenibilidad de las organizaciones, los mercados financieros y las economías a nivel mundial;

dichos estándares están documentados en el:

Código de Ética para Profesionales de la Contabilidad, donde se establece los principios fundamentales y normas de comportamiento que deben seguir los contadores a nivel mundial, con el objetivo de servir al interés público. Sus principios clave son la integridad, la objetividad, la competencia profesional y el debido cuidado, la confidencialidad y el comportamiento profesional. Es un documento que establece los principios fundamentales y normas de comportamiento que deben seguir los contadores a nivel mundial, con el objetivo de servir al interés público. Sus principios clave son la integridad, la objetividad, la competencia profesional y el debido cuidado, la confidencialidad y el comportamiento profesional.

- International Public Sector Accounting Standards Board (IPSASB): trabaja para mejorar la información financiera del sector público en todo el mundo mediante el desarrollo de Normas Contables Internacionales para el Sector Público IPSAS, normas internacionales de contabilidad basadas en valores devengados, para uso de los gobiernos y otras entidades del sector público en todo el mundo. En 2005, el Comité de Alto Nivel sobre Gestión recomendó que el sistema de las Naciones Unidas adopte las IPSAS. Esta recomendación fue aprobada por la Asamblea General en 2006, con el firme apoyo de los Estados Miembros que consideraban que las IPSAS son un instrumento fundamental para mejorar la gestión y las principales normas de contabilidad y presentación de informes para el sector público.

En 2023, IFAC recibió su acreditación por parte del Consejo Económico y Social de las Naciones Unidas (ECOSOC ONU) como Organización No Gubernamental (ONG) con Estatus Consultivo Especial. El estatus consultivo brinda a organizaciones como IFAC y muchas otras un acceso significativamente mayor a eventos y procedimientos en toda la ONU, sus órganos subsidiarios y otros eventos especiales organizados por el presidente de la Asamblea General de la ONU. Como tal, una misión central de la IFAC es apoyar la implementación de actividades de desarrollo de capacidades para fortalecer la profesión contable y las organizaciones nacionales de contabilidad profesional. (Darlene Nzorubara, Organizaciones sostenibles y transformación de la sostenibilidad. 2023)

A la IFAC, al ser la voz de la profesión contable a nivel mundial, la contrataron como organización en calidad de parte interesada de la NGFS (Red para la Ecologización del Sistema Financiero, por sus siglas en inglés); la NGFS es una agrupación de más de cincuenta bancos centrales y supervisores, que busca integrar la gestión de riesgos climáticos dentro del sector financiero y movilizar las finanzas de dominio público con el fin de apoyar la transición hacia una economía sostenible. (del Vall, Fermin; El rol de la IFAC y del IPSASB. 2005)

Representación Contable Orientada a un Propósito

En la contabilidad es indispensable que el tratamiento de la información dependa del objetivo de la empresa y que exponga la relación entre utilidad y practicidad. Esta orientación, de la representación contable, hacia los «valores» del objetivo, son la razón por la cual se hace necesario un análisis de los medios y fines; pues sólo si se revela el nexo de medios y fines y se establece claramente el objetivo (pretendido por el auténtico destinatario de la información) y sus«valores», el usuario de datos y Estados contables puede analizar y concluir si una representación específica es apropiada para su propósito; y es por ello, que los sistemas cibernéticos seguidamente propuestos de Inteligencia Artificial Generativa -IAGen-, programados entre humanos e Intelegencia Artificial, se encuentran orientados a un fin de desarrollo socioeconómico sustentable y sostenible.

Consescuentemente diremos que:

Todo empresario y emprendedor necesita una contabilidad orientada a la toma de decisiones que le aporte información para conocer la realidad económica y financiera de su negocio.

Para que sus conocimientos no sean puras intuiciones y se base en un entendimiento de nociones racionales teóricas y prácticas, hemos desarrollado un conjunto de herramientas de Contabilidad Gerencial, basadas en la IAGenerativa (IAGen) que permiten realizar un análisis de los Estados Contables. Para ello hemos creado un Meta-Orquestador Administrativo-Contable donde disponibilizamos un conjunto de recursos del ecosistema, según rol del usuario de: Gestión, o Contable.

La siguiente tabla es altamente representativa y captura el concepto de orquestación asíncrona:

| Proceso | Función desarrollada y ejecutada en PHP |

| Entrada/Conversión | El usuario en un formulario con estructura de Estado Contable, como ser el Estado de Situación Patrimonia,l o el Estado de Resultado, ingresa los datos requeridos. El formulario los lee, los procesa, y los formatea. |

| Inferencia/Salida Lógica | El Motor de Reglas e Inferencias Lógicas, calcula: ratios, Z-Score, entre otros indicadores establecidos, y genera un Análisis, establece un Diagnósticos y presenta Informes y Alertas. |

| Acción | El formulario construye un prompt que contiene todos los datos de entrada e información de salida salida resultantes de la lógica establecida para que la IAGen realice el análisis final y la redacción profesional. |

Entonces, para objetivar cada proceso, establecemos un método de valoración que pueda ser adecuado para cada propósito (relaciones de la cadena de medios a fines), para luego explicar, conjuntamente con la Inteligencia Artificial (a través de un prompt), el propósito específico, y así preservar la neutralidad de la valoración.

La lógica de la memoria organizacional

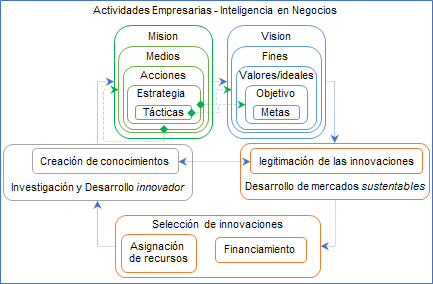

La Memoria de una empresa, se constituye en un instrumento de información relevante sobre la organización, que expone su propósito y que está dirigida a los distintos agentes económicos. Consecuentemente, los agentes económicos podrán constituir una base de criterios, para mejorar la efectividad en el proceso de toma decisiones racionales, y establecer así, de forma eficaz y eficiente las actuaciones de: qué hacer y cómo hacerlo.

Para poder establecer el propósito de la organización, de forma sustentable, será necesario constituir la cadena de medios a fines, la cual se integra de la siguiente manera:

- Los fines de la organización se definen a través de su visión y sus valores; a partir de estos se establecen los objetivos a largo plazo y las metas a corto plazo.

- Los medios para alcanzar estos fines están representados por la misión de la organización y las acciones que se llevarán a cabo; estas acciones se concretan a través de las estrategias, que atienden a los objetivos, y las tácticas, que buscan alcanzar las metas establecidas.

La Memoria de la empresa se presenta como un recurso en el que se expone conceptualente la cadena de medios y fines, establecida por la organización.

- La visión es la aspiración a largo plazo de la organización, su imagen del futuro deseado.

- Los valores son los principios fundamentales que guían las acciones y decisiones de la organización.

- Los objetivos son los resultados específicos y medibles que la organización busca alcanzar a largo plazo.

- Las metas son los resultados específicos y medibles que la organización busca alcanzar a corto plazo, y que contribuyen a los objetivos.

- Los valores son los principios fundamentales que guían las acciones y decisiones de la organización.

- La misión es el propósito fundamental de la organización, su razón de ser en el presente.

- Las acciones son las actividades que la organización lleva a cabo para alcanzar sus objetivos y metas.

- Las estrategias son los planes generales que guían las acciones de la organización para alcanzar sus objetivos a largo plazo.

- Las tácticas son las acciones específicas y detalladas que se implementan para alcanzar las metas a corto plazo.

- Las acciones son las actividades que la organización lleva a cabo para alcanzar sus objetivos y metas.

La estructura de la Memoria de la empresa, está comprendida por los siguientes elementos informativos:

- Datos de identificación

- Razón social, domicilio, número de registro industrial.

- Sector de Actividad (Nomenclador Sistema Armonizado).

- Resumen de la empresa.

- Estructura del Capital Social

- Participación de otras empresas en el capital social y sus vinculaciones operativas.

- Participación en otras empresas y sus vinculaciones operativas.

- Apoyos institucionales con los que se ha contado.

- Medios organización

- Composición del comité de la empresa.

- Organigrama.

- Asesores externos.

- Nómina de personal.

- Propósito de la organización: cadena de medios y fines

- Fines {visión, valores (objetivos, metas)}

- Medios {misión, accción (estrategias, tácticas)}

Estructura del abordaje contable integrado

Todo usuario de información contable podrá juzgar si una representación específica es apropiada para su propósito, si y sólo si se revela el nexo de medios y fines. Tanto es así, que el objetivo principal de los estados contables, es el de constituirse como un sistema de «soporte para la toma de decisiones» económicas para los siguientes agentes económicos:

- los «propietarios» o los «directores» del ente,

- los «empleados»,

- los «inversores» actuales y potenciales,

- los «acreedores» actuales y potenciales,

- el «Estado», y

- los «clientes».

A. Modelo interrogativo contable: un punto de partida

Para que los sistemas de información, constituido por los «estados contables», su estructura y sus datos en él contenido, guíen las acciones, de ellos se precisará inferir: cómo se actuó, qué decisiones se tomaron, y en base a qué criterios. Los principales cuestionamientos que deben realizarse han de ser los siguientes:

- ¿Qué se hizo?

- ¿Quién o quiénes lo hicieron?

- ¿Dónde se hizo?

- ¿Qué recursos se emplearon?

- ¿Cómo se hizo?

- ¿Qué resultados se obtuvieron?

- ¿Cuáles son las conclusiones que se infieren de todo ello?

- ¿Por qué se hizo?

Es así, que los «estados contables», a través de sus capacidades para recopilar datos y generar información, permitirán constituir una base de criterios, para el proceso de toma decisiones.

B. Correspondencia con el Modelo de Negocio

En ests caso aplicaremos el proceso comparativo con el Modelo de Negocio Lean Canvas (ver el curso Alta Dirección)

| Lean Canvas | Sección contable relacionada | Pregunta contable | Significado en la empresa |

|---|---|---|---|

| Propuesta de valor | Resultado del ejercicio / activos intangibles | ¿Qué se hizo? / ¿Por qué? |

Registro de operaciones / Fines, misión, visión |

| Segmento de clientes | Cuentas por cobrar / ingresos | ¿Quién lo recibe? | Ventas |

| Canales | Costos variables asociados a la distribución | ¿Cómo se hizo? | Procedimientos, flujos |

| Relaciones con clientes | Resultado del ejercicio / Estado de resultados / Gastos de Comercialización | ¿Qué recursos se usaron? | Marketing, Insumos, capital, trabajo |

| Ingresos | Resultado del ejercicio | ¿Qué resultados hubo? | Salidas: productos, ingresos, impacto |

| Recursos clave | Equipos / plataforma / caja | ¿Qué recursos se usaron? ¿Dónde se hizo? | Insumos, capital, trabajo |

| Actividades clave | Costos operativos / flujos | ¿Cómo se hizo? | Contabilidad gerencial: Evaluación organizacional |

| Socios clave | Créditos cooperativos / aportes de asociados | ¿Quién lo hizo? | Responsables internos |

| Estructura de costos | Deudas, cargas, costos operativos | ¿Qué recursos se usaron? | Contabilidad gerencial: Evaluación organizacional |

Para las Actividades clave y Estructura de costos, establecemos el siguiente Prompt; donde la estructura contable utilizada en el siguiente formulario, se basa en algunos principios clásicos de análisis financiero del punto de equilibrio con un enfoque estratégico, agrupando los datos ´por costos fijos y variables:

-

Costos fijos: aquellos que no varían con el nivel de actividad, como alquiler, salarios, seguros e impuestos. Se presentan de forma desagregada para facilitar el análisis proporcional y la identificación de rubros críticos.

-

Costos variables: aquellos que dependen directamente del volumen de ventas o producción. Incluyen materiales directos, mano de obra a destajo, suministros, comisiones, costos de distribución y otros costos operativos.

Su objetivo es ofrecer un análisis cualitativo, proporcional y estratégico del modelo de negocio, contemplando:

-

Distribución porcentual de los costos.

-

Evaluación de la proporción entre ingresos y egresos.

-

Identificación de fortalezas y debilidades del esquema económico.

-

Impacto del enfoque estratégico declarado

Materiales de la Clase:

- [Texto] Marco Conceptual

- [Otro] Alta Dirección

2. Estados Contables: modelos de representación de la realidad

Marco Conceptual para la Información Financiera, en el que se exponen los elementos básicos de los Estados financieros y su estructura, con el objetivo de constituir un modelo informativo para la Toma de Decisiones

Contenido de la Clase

Contenido de la Clase

Estados Contables: modelos de representación de la realidad

Cómo la contabilidad representa la realidad

Para la Contabilidad, casi todo gira alrededor de las valoraciones de los derechos de propiedad y de la deuda concreta (representados en ambos lados del balance); consecuentemente, si un derecho de propiedad es real, entonces un «ingreso» (como un tipo de cambio específico de este derecho o de cualquier otro derecho similar) es igual de real.

El Marco Conceptual para la Información Financiera Introducción

El objetivo de la información financiera se constituye en la base del Marco Conceptual; por consiguiente, veremos seguidamente cuál es dicho objetivo.

Objetivo de la información financiera

El objetivo de la información financiera es proporcionar la información útil, en relación con la provisión de recursos a la entidad, para el proceso de toma de decisiones de los agentes económicos: capitaliestas, rentistas, financistas, trabajadores, y Estado; u otros agentes sociales: clientes, consumidores. Esas decisiones implican decisiones sobre:

- la compra, venta o tenencia de instrumentos de capital y deuda;

- la concesión o liquidación de préstamos y otras formas de crédito; o

- ejercer el derecho a votar o influir en las acciones de la administración que determinarán el uso de los recursos económicos de la entidad.

Estas decisiones dependen de los rendimientos que esperan los inversores (ej. capitalista), prestamistas (ej. financista) y otros acreedores (ej. rentista), tanto actuales como potenciales; por ejemplo, dividendos, intereses o aumento de la renta por suba del precio de mercado. Las expectativas de los inversores, prestamistas y otros acreedores sobre los rendimientos dependen de su evaluación del importe, el momento y la incertidumbre de las perspectivas de los flujos de efectivo netos futuros de la entidad, y de su evaluación sobre la gestión de los recursos económicos de la entidad por parte de la administración. Entonces, los agentes económicos y sociales, tanto actuales como potenciales, necesitan información que les ayude a realizar dichas evaluaciones.

Para realizar las evaluaciones, los agentes económicos y sociales interesados, necesitan información sobre:

- los recursos económicos de la entidad, las reclamaciones de éstos con el proceso de gestión y con el entorno de la entidad; y su dináica o sea los cambios producios, en el tiempo, de dichos recursos y reclamaciones ; y

- la eficacia de la administración para cumplimiento de los objetivos, y la eficiencia en la gestión de los recursos económicos de la entidad.

Esta información necesaria para el proceso de evaluación se encuentra en los informes financieros; consecuentemente, estos agentes económicos serán los principales usuarios a quienes se dirigen los informes financieros; y así, los informes financieros han de constituirse en la principal fuente de conjunto de datos e información que les permita estimar, a través de distintos indicadores, el valor de la entidad.

Podemos concluir entonces que:

Los informes financieros proporcionan información sobre la posición financiera de una entidad que expone así sus recursos económicos y sus obligaciones. Además proporcionan información sobre la dinámica y los efectos de las transacciones, proporcinando información útil para la toma de decisiones, particularmente para aquellas relacionadas con la provisión de recursos a la entidad.

Estados financieros

Hasta aquí expusimos sobre la información proporcionada en los informes financieros, en adelante veremos la información proporcionada en los Estados financieros (o contables), que son una forma particular de informes financieros. Los Estados Financieros proporcionan información sobre:

- los recursos económicos de la entidad,

- las reclamaciones existente para con la entidad, y

- la dinámica de los cambios en esos recursos y reclamaciones.

En la siguiente tabla, se reflejan los Estados financieros de referencia, y sus respectivas nominaciones en las Normas Internacionales de Información Financiera-NIIF, y en Argentina:

Normas Internacionales de Información Financiera |

Norma Argentina |

|---|---|

Estado de situación financiera |

Estado de situación patrimonial |

| Estado de resultado y otro resultado integral (ORI) | Estado de resultados |

| Estado de cambios en el patrimonio | Estado de evolución del patrimonio neto |

| Estado de flujos de efectivo | Estado de flujos de efectivo |

Estados Financieros: objetivo y alcance

El objetivo de los Estados Financieros es proporcionar información financiera sobre los: activos, pasivos, patrimonio, ingresos y gastos de la entidad , que sea útil para evaluar las perspectivas de futuras entradas netas de efectivo para la entidad, y además para evaluar la gestión de los recursos económicos de la entidad por parte de la administración. Esa información se proporciona en:

- Estado de situación financiera, mediante el reconocimiento de activos, pasivos y patrimonio;

- Estado de resultados financieros, mediante el reconocimiento de ingresos y gastos;

- Estado de cambios en el patrimonio;

- Estado de flujos de efectivo; y en otros

- Estados Financieros y notas, mediante la presentación y revelación de información sobre:

- (i) activos, pasivos, patrimonio, ingresos y gastos, incluyendo información sobre su naturaleza y sobre los riesgos derivados de dichos activos y pasivos reconocidos;

- (ii) activos y pasivos que no se han reconocido, incluyendo información sobre su naturaleza y sobre los riesgos derivados de ellos;

- (iv) aportaciones de los titulares de derechos de patrimonio y distribuciones a estos; y

- (v) los métodos, supuestos y juicios utilizados para estimar los importes presentados o revelados, y los cambios en dichos métodos, supuestos y juicios.

Es importante destacar que el marco conceptual de las NIIF utiliza conjuntamente se usan conjuntamente los conceptos de «presentación y revelación»; donde presentación se refiere a la forma en que se muestran las partidas en los estados financieros, en tanto revelación se refiere a la información adicional que se proporciona en las notas para explicar esas partidas y facilitar la toma de decisiones. Esto es así pues se considera que ambos procesos son complementarios e inseparables; principalemente porque la revelación es un componente esencial de la presentación, ya que sin ella, los estados financieros podrían ser incompletos o engañosos.

| Término | Significado |

|---|---|

| Presentación | Se refiere al modo en que se organizan y muestran los activos, pasivos, patrimonio, ingresos y gastos dentro de los estados financieros principales. Implica la correcta clasificación y agrupación de la información para que sea útil. |

| Revelación | Se refiere a la información cuantitativa y cualitativa que se divulga en las notas a los estados financieros para explicar las partidas y políticas contables. Esto incluye la descripción de los hechos económicos importantes, los criterios de medición, las políticas contables y el efecto de eventos posteriores que modifican la información. |

Estados Fianancieros: sus elementos constitutivos

Los elementos de los Estados Financieros definidos en el Marco Conceptual son:

- activos, pasivos y patrimonio, que se relacionan con la situación financiera de una entidad; e

- ingresos y gastos, que se relacionan con el desempeño financiero.

En la siguiente tabla podemos observar sus descripciones y cómo están vinculados a los recursos económicos, las reclamaciones y los cambios en los recursos económicos y las reclamaciones.

| Naturaleza | Elemento | Descripción |

|---|---|---|

| Recurso económico | Activo | Un recurso económico presente controlado por la entidad como resultado de eventos pasados, que tiene el potencial de producir beneficios económicos. |

| Reclamación | Pasivo | Una obligación, presente de la entidad, de transferir un recurso económico como resultado de sucesos pasados. |

| Patrimonio | El interés residual en los activos de la entidad después de deducir todos sus pasivos. | |

| Cambios en los recursos y derechos económicos, que reflejan el desempeño financiero. | Ingresos | Aumentos en los activos o disminuciones en los pasivos que resultan en aumentos en el patrimonio, distintos de los relacionados con las aportaciones de los titulares de derechos de patrimonio. |

| Gastos | Disminuciones en los activos o aumentos en los pasivos que resultan en disminuciones en el patrimonio, distintos de los relacionados con las distribuciones a los titulares de derechos de patrimonio. |

Presentación y Revelación como herramientas de comunicación

Para establecer un sistema de comunicación eficaz de la información en los Estados Financieros, al desarrollar los requisitos de presentación y revelación en las Normas, se necesita un equilibrio entre:

- la flexibilidad de proporcionar información relevante que represente fielmente los activos, pasivos, patrimonio, ingresos y gastos de la entidad; y

- requerir información comparable, tanto de un período a otro para una entidad que informa como en un mismo período de presentación de informes entre entidades.

La inclusión de objetivos de presentación y revelación en las Normas, respalda la comunicación eficaz en los Estados Financieros; esto es así, porque dichos objetivos ayudan a las entidades a identificar información útil y a decidir cómo comunicarla de la manera más eficaz.

La comunicación eficaz en los Estados Financieros también se apoya en la consideración de los siguientes principios:

- la información cuantitativa específica, que atienda a los postulados racionales de la contabilidad, es más útil que las descripciones denominadas "texto estándar" sin rigor semántio; y

- la duplicación de información en diferentes partes de los Estados Financieros, sin congruencia con el modelo expositivo, hacen que los Estados Financieros sean irracionales.

Materiales de la Clase:

- [Texto] Marco Conceptual

3. Práctica Contable con IA Generativa

Ejercicios prácticos aplicando el Modelo interactivo de análisis contable, con una lógica de orquestación asíncrona: entrada de datos, proceso de cálculo análisis y diagnóstico, y salida que genera una acción con la IA. Este enfoque permite que el sistema vaya más allá de los cálculos numéricos y ofrezca insights y narrativas.

Contenido de la Clase

Contenido de la Clase

Práctica Contable con IA Generativa

Modelo interactivo de análisis contable con generación de conocimiento asistida por IA

Este modelo interactivo de análisis contable, presenta un esquema de funcionamiento que se articula procedimentalmente, con la siguiente lógica de orquestación asíncrona, descripta en la primera clase y que representamos en la siguiente tabla:

| Proceso | Función desarrollada y ejecutada en PHP |

|---|---|

| Entrada/Conversión | El usuario en un formulario con estructura de Estado Contable, como ser el Estado de Situación Patrimonia,l o el Estado de Resultado, ingresa los datos requeridos. El formulario los lee, los procesa, y los formatea. |

| Inferencia/Salida Lógica | El Motor de Reglas e Inferencias Lógicas, calcula: ratios, Z-Score, entre otros indicadores establecidos, y genera un Análisis, establece un Diagnósticos y presenta Informes y Alertas. |

| Acción | El formulario construye un prompt que contiene todos los datos de entrada e información de salida salida resultantes de la lógica establecida para que la IAGen realice el análisis final y la redacción profesional. |

Entonces, para objetivar cada proceso, establecemos un método de valoración que pueda ser adecuado para cada propósito (relaciones de la cadena de medios a fines), para luego explicar, conjuntamente con la Inteligencia Artificial (a través de un prompt), el propósito específico, y así preservar la neutralidad de la valoración.

Valor agregado del enfoque:

- Integra cibernética de primer orden (proceso técnico) con cibernética de segundo orden (interpretación reflexiva).

- Transforma al Estado financiero como documento contable en un sistema dinámico de gestión.

- Aplica el Modelo Ontosemántico Asistido con una instancia de inferencia IA generativa.

- Facilita el aprendizaje autónomo, la toma de decisiones y la sistematización del conocimiento.

- Visualiza archivos XML/XBRL, si descarga los Estados financieros en XML/XBRL, le proporcionamos un Visualizador de XML de Estados Financieros, acceder aquí »

Este enfoque permite que el sistema vaya más allá de los cálculos numéricos y ofrezca insights y narrativas.

Estado de Situación Patrimonial

Veamos seguidamente el siguiente ejercicio donde se constituye un formulario que permite proporcionar toda la información necesaria, de manera clara y estructurada, para:

- elaborar un Estado de Situación Patrimonial,

- calcular los indicadores clave, por ejmeplo de iquidez y estructura del capital circulante,

- proporcionar un sistema de alerta y diagnóstico, y así

- constituir una pregunta directa y abierta a la IA para generar un análisis sobre la solvencia y estructura financiera.

Puede abrir el prompt en una nueva página

💡 Ejemplo: Formulario con datos precargados para tener una vista rápida del formulario resuelto - Abrir »Estado de Resultados: Costo-Beneficio

La arquitectura funcional del modelo que se expone en el siguiente ejercicio es la siguiente:

1. Ingreso estructurado de datos

* Vía formulario

* Se ingresan los valores del Estado de Resultados

* Se identifican rubros clave: Ventas, Costo de Ventas, Gastos de Comercialización, Gastos de Administración, Otros Ingresos/Egresos, Resultado Financiero y por Tenencia, Impuesto a las Ganancias

2. Procesamiento automático

Cálculo de: Resultado Bruto, Resultado Ordinario, Resultado del Ejercicio, Análisis comparativo entre períodos: Variación absoluta y porcentual por rubro y por resultado.

3. Generación de conocimiento intermedio (prompt)

Se elabora una narración automática: Que integra los datos procesados, Describe el comportamiento del Estado de Resultados, Señala las variaciones significativas, Solicita a la IA que interprete causas y recomiende acciones

4. Interfaz de transferencia a la IA por ejemplo con ChatGPT, mediante un prompt que genera una evaluación sobre el Estado de Resulados

5. Ciclo de retroalimentación

- El output de IA se considera parte del proceso de contrastación.

- Se transforma en una curación analítica del Estado de Resultados.

- Opcionalmente se documenta y guarda como parte de la memoria organizacional.

Puede abrir el prompt en una nueva página

El siguiente ejercicio genera una evaluación comparativa sobre un Estado de Resultados Comparativo , entre dos períodos.

Puede abrir el prompt en una nueva página

Análisis Financiero Integral

Estructura y funcionalidad del formulario:

-

Recolección de Datos: Se recogen todos los datos del Estado de Situación Patrimonial como del Estado de Resultados.

-

Cálculos Principales: Se realizan las sumas de los totales del Estado de Situación Patrimonial y del Estado de Resultados.

-

Cálculo de Ratios (R1-R5): Se implementan las fórmulas para los siguientes Ratios

RATIOS CÁLCULO R 1 LiquidezActivo Corriente / Pasivo CorrienteR 2 Estructura del Capital Circulante(Activo Corriente - Pasivo Corriente)/Activo TotalR 3 Tasa de rendimiento de la utilidad neta en operaciónUtilidad Neta antes de Impuesto / Activo TotalR 4 Rentabilidad sobre recursos ajenosUtilidad Neta antes de Impuesto / Pasivo CtteR 5 Razón de rotaciónVentas / Activo Total -

Cálculo del Z-Score de Altman: Se utilizan los resultados de los cálculos anteriores para determinar los componentes del Z-Score y calcularlo: Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 1.0X5

-

Diagnóstico y Alertas: Funciones para ofrecer una interpretación básica de los resultados.

-

Generación de XML : Se incluye la descarga de los XML/XBRL individuales de cada Estado.

-

Visualización de Resultados: Una sección donde se muestran todos los cálculos de forma clara.

Puede abrir el prompt en una nueva página

Estado de Flujo de Efectivo

Método Directo: Dinámica del negocio

El Estado de Flujo de Efectivo expone los flujos de efectivo de una empresa clasificados por actividades operativas, de inversión y de financiación. Este método proporciona una visión clara de cómo se genera y utiliza el efectivo en las actividades principales de la empresa.

.

Puede abrir el prompt en una nueva página

Estado de Flujo de Efectivo Comparativo

Materiales de la Clase:

- [Texto] Marco Conceptual

- [Texto] Modelo de Negocio: una técnica para su elaboración