Introducción

Considerando que la innovación tecnológica se constituye en un factor de suceso para el desarrollo socioeconómico, y en razón de su compleja naturaleza, principalmente debido a sus numerosos componentes y relaciones, la «gestión de la Investigación, el Desarrollo y la innovación productiva (I+D+i) » precisan de políticas que la sistematice y promueva la optimización de sus actividades. (Freeman, 2003)

Complementariamente, debido a que el sistema de I+D+i se ve caracterizado por un amplio conjunto de componentes como ser: necesidades, demandas, productos, procesos, estructuras organizativas, recursos humanos, entre otros tantos, se torna sumamente necesario el desarrollo e implementación de un sistema integrado que permita:

- fomentar las actividades de I+D+i;

- proporcionar directrices para organizar y gestionar eficazmente la I+D+i:

- análisis de la situación tecnológica interna y externa,

- identificación y valoración de las oportunidades de la evolución tecnológica,

- definición de los objetivos básicos de las actividades de I+D+i, y

- selección y gestión de una adecuada cartera de proyectos de I+D+i,

- asegurar que no se pierdan actividades susceptibles de generar tecnologías propias y patentes, a través de las cuales se pueden obtener beneficios adicionales por transferencia de tecnología o por deducciones fiscales;

- potenciar la I+D+i como un factor diferencial de competitividad y considerarla como tal en los esquemas de reputación corporativa; y

- ayudar a planificar, las unidades de I+D+i, lo cual redunda en un ahorro de recursos y en una mejora de la motivación e implicación de los investigadores. (Perissé, Grupos de Investigación: estructura y gestión, 2016)

Características del proceso de I+D+i

Las características específicas del proceso de I+D+i son las siguientes:

- el uso de datos, de información y de conocimientos; (Perissé, M. C. Semantic web in higher education, 2008) (Perissé, M. C. Ciencia de alto impacto: elaboración y escritura de proyectos de investigación, 2020)

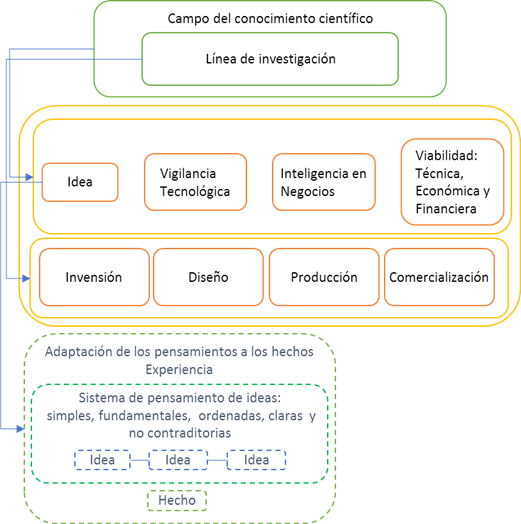

- la identificación y caracterización de ideas (Perissé, Estrategia creativa: el Algoritmo para Resolver Problemas Inventivos, 2019), escenarios tecnológicos (Beinstein, 2016), y el uso de la vigilancia tecnológica (Laboratorio Económico del Valor Agregado, 2019);

- la gestión del riesgo y de la incertidumbre en la obtención de resultados (Perissé, M. C. Una aplicación del método de Monte Carlo en el análisis de riesgo de los proyectos )

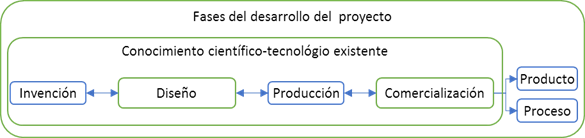

- la estructura organizativa de I+D+i: los programas y proyectos de investigación, los institutos, los centros de investigación, los laboratorios, los gabinetes y sus respectivas intercomunicaciones con las partes interesadas en cada proceso de investigación y desarrollo. (Perissé, Grupos de Investigación: estructura y gestión, 2015)

- la gestión de la propiedad intelectual: patente, modelo de utilidad, diseño industrial, marca (ISO 10668), derechos de autor, secreto industrial. (Comité de Proyecto ISO / PC 231, 2019) (Perissé, Propiedad Intelectual: Derechos sobre invenciones y creaciones, 2018)

En referencia al último punto, diremos que los activos intangibles de propiedad intelectual se constituyen en el núcleo de muchas organizaciones y transacciones comerciales; y para ello se requiere conocer su valor.

- Administrar la propiedad intelectual como un activo comercial (Helpdesk, 2012)

- Norma Internacional de Información Financiera para. Pequeñas y Medianas Entidades. (ver sección 18). (Fundación de Estándares Internacionales de Reportes Financieros, 2015)

- Activos intangibles, International Accounting Standards Board Norma Internacional de Contabilidad Nº 38 . (Comité de Normas Internacionales de Contabilidad, 2008)

- Disposiciones sobre activos intangibles Resolución Técnica N° 17 sección 5.13 y la sección 8.2.3. (Federación Argentina de Consejos Profesionales de Ciencias Económicas, 2005)

- Herramientas metodológicas para la valoración de intangibles; útiles al momento de su comercialización o como garantía crediticia. (European IPR Helpdesk, 2015)

- Acuerdo sobre los aspectos de los derechos de propiedad intelectual relacionados con el comercio. (Organización Mundial de la Propiedad Intelectual, 1994)

- Evaluación de marca: Requisitos para la valoración monetaria de una marca. (Comité de Proyecto ISO / PC 231, valoración de marca, 2010)

Modelo del proceso de I+D+i

El modelo aquí presentado está basado en el concepto de innovación abierta, más particularmente en la cadena de Kline, que sirve para sistematizar y establecer un proceso de I+D+i. (Canós Darós, Lourdes , Pons Morera, Carlos, & Santandreu Mascarell, Cristina , 2010)

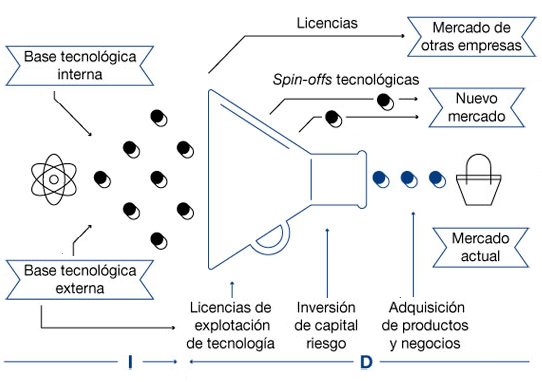

En el modelo de innovación abierta de Henry Chesbrough (Chesbrough, 2012) , se concibe la innovación como un sistema abierto donde agentes internos y externos participan en el proceso de innovar y mejoran las posibilidades competitivas de la organización. Sus claves son:

- la apertura,

- la colaboración, y

- la búsqueda de la creatividad.

Particularmente con respecto al último aspecto, vale destacar que por creatividad se entiende al proceso mental que ayuda a generar nuevas ideas, que bien puede impulsarse promoviendo técnicas como la del ARIS-TRIZ de Genrich Altshuller (Altshuller, 1998) , o la técnica de invención de la sinergia del equipo de Stafford Beer (Beer, 1994) para llegar a una idea que permita solucionar un determinado problema.

Entonces si la Universidad lleva adelante actividades de I+D+i productiva para la industria, se precisará elaborar un modelo de negocio abierto que permita vincular a la universidad con los requerimientos de la industria, en donde las ideas son generadas en el interior de la empresa, y además pueden ser generadas de forma colaborativa entre diferentes organizaciones, más particularmente nos referimos a las universidades. (Perissé, Laboratorio Económico del Valor Agregado, 2018)

En este modelo de innovación abierta, los activos intangibles generados por las propias actividades de investigación y desarrollo, bien pueden ampliar el modelo de negocio vigente, o bien pueden impulsar un modelo de negocio distinto; además dichos activos intangibles también pueden ser comprados a otros grupos de investigación innovadores cuando una patente externa encaja en su modelo de negocio, lo que implica que las empresas deben ser, al mismo tiempo, vendedoras de activos y compradora activos de propiedad intelectual. En síntesis, los productos resultantes de proyectos de investigación y desarrollo propios de la empresa, o de otros grupos de investigaciones innovadores, bien pueden ampliar el modelo de negocio vigente, o bien pueden impulsar un modelo de negocio distinto.

Según el modelo de cadena de Kline, el proceso de I+D+i puede seguir cinco caminos diferentes, que están interrelacionados entre sí y que no necesariamente son mutuamente excluyentes:

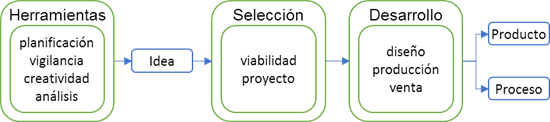

- El camino principal (Market-pull) surge del Mercado Potencial, mediante las actividades adecuadas: planificación, vigilancia tecnológica, creatividad, y análisis interno y externo, se identifican una serie de ideas para satisfacer nuevas necesidades del mercado o mejorar productos o procesos ya existentes. Estas ideas se estudian y analizan, y aquellas que son viables tecnológica y económicamente se seleccionan y pasan a formar parte de una base de ideas. De esta base de ideas seleccionadas se elaboran los proyectos de I+D+i que dan lugar a una invención o un primer diseño básico. Una vez resuelto el problema del diseño básico se pasa a la fase de diseño detallado de prototipos y pruebas piloto que nos van a permitir rediseñar, si procede, o comenzar las pruebas de producción. Si se resuelven todos los problemas que aparecen en la producción se pasa a la fase de comercialización del nuevo producto o proceso, o de la mejora de uno anterior.

- El segundo camino está íntimamente relacionado con el anterior, y representa las continuas recirculaciones que se producen entre las diferentes etapas del proceso, ya que la resolución de los problemas e imprevi|stos que aparecen en cada una va a implicar cambios en la etapa anterior. Especialmente importante es la recirculación que se produce entre la fase de comercialización y la de diseño y prueba, ya que la información de los usuarios servirá para mejorar los diseños y los prototipos. Además, de la etapa de comercialización se extrae información sobre las necesidades del mercado, lo que nos va a permitir generar nuevas ideas.

- El tercer camino nos explica la relación entre la Innovación y la Investigación; en cualquiera de las etapas centrales del proceso de I+D+i puede ser necesario, para resolver los problemas que se presenten, acudir a los conocimientos tecnológicos tanto internos como externos, pero si no existe en la actualidad la solución para el problema que se plantea, será necesario realizar la investigación que nos dé la solución tecnológica necesaria. Acudir a la investigación va a retrasar el proceso e incluso puede cancelarlo si, por ejemplo, los resultados de la investigación no son económicamente viables o técnicamente factibles.

- El cuarto camino (Technology-push) representa los proyectos de I+D+i que surgen directamente de resultados de la Investigación, incluso resultados no esperados. Estos resultados pasan directamente a convertirse en inventos, ya que su viabilidad está asegurada por la mejora o novedad que representan, dando lugar, incluso, a nuevas industrias.

- El quinto camino representa la recirculación de los resultados de la I+D+i a la investigación. Asimismo, representa la investigación relacionada con los resultados del proceso de I+D+i, recibiendo información directamente del seguimiento del uso de dichos resultados, que pueden ser usados en cualquier parte de la cadena.

Compatibilidad con otros sistemas de gestión

Mayoritariamente las normas que a continuación se presentan se están desarrollando en el ISO/TC 279, estructurado en cuatro grupos de trabajo: GT 1 Sistema de gestión de la innovación; GT 2 Vocabulario; GT 3 Herramientas y métodos y GT 4 Evaluación

Este comité contribuye con 1os estándar a los siguientes Objetivos de Desarrollo Sostenible (United Nations, 2019):

Nro. |

Objetivo |

3 |

Buena salud y bienestar |

4 |

Educación de calidad |

8 |

Trabajo decente y crecimiento económico |

9 |

Industria, innovación e infraestructura |

11 |

Ciudades y comunidades sostenibles |

Entre las de Normas ISO que atienden a la temática de innovación, podemos citar:

Norma |

Título |

Área |

Comité |

ISO 10668 |

Requisitos para la valoración monetaria de una marca |

Gestión empresarial e innovación. |

ISO / PC 231 |

ISO 55000: 2014 |

Gestión de activos: descripción general, principios y terminología |

Gestión empresarial e innovación. |

ISO / TC 251 |

ISO 55001: 2014 |

Gestión de activos - Sistemas de gestión - Requisitos |

Gestión empresarial e innovación. |

ISO / TC 251 |

ISO 55002: 2018 |

Gestión de activos - Sistemas de gestión - Directrices para la aplicación de ISO 55001 |

Gestión empresarial e innovación. |

ISO / TC 251 |

ISO / TS 55010 |

Gestión de activos: orientación sobre la alineación de las funciones financieras y no financieras en la gestión de activos |

Gestión empresarial e innovación. |

ISO / TC 251 |

ISO / CD 55011 |

Orientación sobre el desarrollo de la política de gestión de activos del gobierno. |

Gestión empresarial e innovación. |

ISO / TC 251 |

ISO / AWI 56008 |

Gestión de la innovación: herramientas y métodos para medir las operaciones de innovación. Orientación |

Gestión empresarial e innovación. |

ISO / TC 279 |

ISO / CD 10014 |

Gestión de calidad: directrices para obtener beneficios financieros y económicos |

ISO / NP 8000-51 |

Calidad de los datos. Parte 51: Gobierno de los datos: intercambio de declaraciones de política de datos. |

Tecnología de la información, gráfica y fotografía. |

ISO / TC 184 / SC 4 |

ISO / AWI TS 8000-81 |

Calidad de los datos. Parte 81: Evaluación de la calidad de los datos: elaboración de perfiles. |

Tecnología de la información, gráfica y fotografía. |

ISO / TC 184 / SC 4 |

ISO / NP TS 8000-82 |

Calidad de los datos. Parte 82: Evaluación de la calidad de los datos: creación de reglas de datos. |

Tecnología de la información, gráfica y fotografía. |

ISO / TC 184 / SC 4 |

ISO 9001: 2015 |

Sistemas de gestión de calidad - Requisitos |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 2 |

ISO 9004: 2018 |

Gestión de calidad - Calidad de una organización - Orientación para lograr el éxito sostenido |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 2 |

ISO 10001: 2018 |

Gestión de calidad - Satisfacción del cliente - Directrices para códigos de conducta para organizaciones |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO 10002: 2018 |

Gestión de calidad - Satisfacción del cliente - Directrices para el manejo de reclamos en organizaciones |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO 10003: 2018 |

Gestión de calidad - Satisfacción del cliente - Directrices para la resolución de disputas externas a las organizaciones |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO 10008: 2013 |

Gestión de calidad - Satisfacción del cliente - Directrices para transacciones de comercio electrónico de empresa a consumidor |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / AWI 10010 |

Gestión de calidad - Cultura de calidad - Orientación para el compromiso de las personas |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / CD 10014 |

Gestión de calidad: directrices para obtener beneficios financieros y económicos |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / FDIS 10015 |

Gestión de la calidad: directrices para la gestión de competencias y el desarrollo de las personas. |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / CD 10017 |

Orientación sobre técnicas estadísticas para ISO 9001 |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / DIS 10018 |

Sistemas de gestión de calidad: directrices sobre la participación de las personas |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO 18091: 2019 |

Sistemas de gestión de calidad: directrices para la aplicación de la norma ISO 9001 en el gobierno local |

Gestión empresarial e innovación. |

ISO / TC 176 |

ISO / NP 8000-51 |

Calidad de los datos. Parte 51: Gobierno de los datos: intercambio de declaraciones de política de datos. |

Tecnología de la información, gráfica y fotografía. |

ISO / TC 184 / SC 4 |

ISO / AWI TS 8000-81 |

Calidad de los datos. Parte 81: Evaluación de la calidad de los datos: elaboración de perfiles. |

Tecnología de la información, gráfica y fotografía. |

ISO / TC 184 / SC 4 |

ISO / NP TS 8000-82 |

Calidad de los datos. Parte 82: Evaluación de la calidad de los datos: creación de reglas de datos. |

Tecnología de la información, gráfica y fotografía. |

ISO / TC 184 / SC 4 |

ISO 9001: 2015 |

Sistemas de gestión de calidad - Requisitos |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 2 |

ISO 9004: 2018 |

Gestión de calidad - Calidad de una organización - Orientación para lograr el éxito sostenido |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 2 |

ISO 10001: 2018 |

Gestión de calidad - Satisfacción del cliente - Directrices para códigos de conducta para organizaciones |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO 10002: 2018 |

Gestión de calidad - Satisfacción del cliente - Directrices para el manejo de reclamos en organizaciones |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO 10003: 2018 |

Gestión de calidad - Satisfacción del cliente - Directrices para la resolución de disputas externas a las organizaciones |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO 10008: 2013 |

Gestión de calidad - Satisfacción del cliente - Directrices para transacciones de comercio electrónico de empresa a consumidor |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / AWI 10010 |

Gestión de calidad - Cultura de calidad - Orientación para el compromiso de las personas |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / CD 10014 |

Gestión de calidad: directrices para obtener beneficios financieros y económicos |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / FDIS 10015 |

Gestión de la calidad: directrices para la gestión de competencias y el desarrollo de las personas. |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / CD 10017 |

Orientación sobre técnicas estadísticas para ISO 9001 |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO / DIS 10018 |

Sistemas de gestión de calidad: directrices sobre la participación de las personas |

Gestión empresarial e innovación. |

ISO / TC 176 / SC 3 |

ISO 18091: 2019 |

Sistemas de gestión de calidad: directrices para la aplicación de la norma ISO 9001 en el gobierno local |

Gestión empresarial e innovación. |

ISO / TC 176 |

ISO / NP 30424 |

Gestión del conocimiento - Vocabulario |

Gestión empresarial e innovación. |

ISO / TC 260 |

ISO / NP TS 30425 |

Gestión de recursos humanos: métricas de disponibilidad de la fuerza laboral |

Gestión empresarial e innovación. |

ISO / TC 260 |

ISO / NP 30426 |

Sistema de compensación |

Gestión empresarial e innovación. |

ISO / TC 260 |

ISO / TS 55010 |

Gestión de activos: orientación sobre la alineación de las funciones financieras y no financieras en la gestión de activos |

Gestión empresarial e innovación. |

ISO / TC 251 |

ISO / CD 55011 |

Orientación sobre el desarrollo de la política de gestión de activos del gobierno. |

Gestión empresarial e innovación. |

ISO / TC 251 |

ISO / AWI 56008 |

Gestión de la innovación: herramientas y métodos para medir las operaciones de innovación. Orientación |

Gestión empresarial e innovación. |

ISO / TC 279 |

Bibliografía

Beer, S. (1994). Beyond Dispute: The Invention of Team Syntegrity: Managerial Cybernetics of Organization. New York: Chichester.

Beinstein, J. (2016). Manual de prospectiva : guía para el diseño e implementación de estudios prospectivos. Buenos Aires: Ministerio de Ciencia, Tecnología e Innovación Productiva.

Bunge, M. (2012). Ontología II: Un mundo de sistemas. Barcelona: Editorial Gedisa.

Canós Darós, Lourdes , Pons Morera, Carlos, & Santandreu Mascarell, Cristina . (2010). Caminos para la innovación en la empresa: el modelo de Kline. Valencia: Universitat Politècnica de València .

Chesbrough, H. (2012). Innovación abierta. Innovar con éxito en el siglo XXI. Research-Technology Management .

Comité de Normas Internacionales de Contabilidad. (2008). Activos intangibles, International Accounting Standards Board Norma Internacional de Contabilidad nº 38. Londres: IASCF.

Comité de Proyecto ISO / PC 231. (2019). Requisitos para la valoración monetaria de una marca. Buenos Aires: ISO.

Comité de Proyecto ISO / PC 231, valoración de marca. (2010). Requisitos para la valoración monetaria de una marca. Londres: Organización Internacional de Normalización.

European IPR Helpdesk. (2015). Fact Sheet: Intellectual Property Valuation. Luxembourg: European IPR Helpdesk.

Freeman, C. (2003). La naturaleza de la innovación y la evolución del sistema productivo. En F. Chesnais, Ciencia tecnología y crecimiento económico (pág. 314). Buenos Aires: CEIL-PIETTE CONICET.

Fundación de Estándares Internacionales de Reportes Financieros. (2015). Norma Internacional de Información Financiera para. Pequeñas y Medianas Entidades. Londres: IFRS Foundation.

Laboratorio Económico del Valor Agregado. (04 de 2019). Laboratorio Económico del Valor Agregado.

Organización Mundial de la Propiedad Intelectual. (1994). Acuerdo sobre los aspectos de los derechos de propiedad intelectual relacionados con el comercio. Switzerland: WIPO.

Perissé, M. C. (2020). Ciencia de alto impacto: elaboración y escritura de proyectos de investigación. Buenos Aires: Ciencia y Técnica Administrativa.

Perissé, M.C. (2006) Una aplicación del método de Monte Carlo en el análisis de riesgo de los proyectos. Buenos Aires: Ciencia y Técnica Administrativa.

Perissé, M. C. (2015). Grupos de Investigación: estructura y gestión. Buenos Aires: Ciencia y Técnica Administrativa.

Perissé, M. C. (2018). Laboratorio Económico del Valor Agregado.

Perissé, M. C. (2018). Propiedad Intelectual: Derechos sobre invenciones y creaciones. Buenos Aires: Ciencia y Técnica Administrativa.

United Nations. (2019). United Nations Sustainable Development

Aprobado: 15 de abril de 2019. por Ciencia y Técnica Administrativa

Publicado el 27 de mayo de 2019 por: Ciencia y Técnica Administrativa – CyTA

Pte. Tte. Gral. Perón 3047 PB.3, Buenos Aires Argentina

http://www.cyta.com.ar

Copyright © 2019 por Ciencia y Técnica Administrativa

Todos los derechos reservados bajo las convenciones internacionales y panamericanas de derecho de autor, para fines no comerciales.

Esta publicación puede ser reproducida o transmitida en cualquier forma o por cualquier medio sin permiso previo escrito por el editor, siempre que: se reproduzca con precisión, se identifique la fuente del material, y se reconozca el estado de Copyright © Ciencia y Técnica Administrativa - CyTA.

ISSN: 1666-1680 series de estándares de información nacional

ISRN: CYTA/ATK/5311.09--2020-1+032

CyTA / Leva bajo norma Niso Z39.18-2005 (Revisión 2010)

Technology-push

Technology-push