Review article

![]()

Expresión 1

Review article

Morell Nápoles, Daniellys ⓘ

Facultad de Ciencias Económicas y Jurídicas de la Universidad de Camagüey, Cuba. Empresa Comercializadora División Equipos y Piezas (DIVEP) Camagüey

Betancourt López, Juan ⓘ

Facultad de Ciencias Económicas y Jurídicas de la Universidad de Camagüey, Cuba. Empresa Comercializadora División Equipos y Piezas (DIVEP) Camagüey

Acosta Sabina, Agustín ⓘ

Facultad de Ciencias Económicas y Jurídicas de la Universidad de Camagüey, Cuba.

Tener inventarios en las empresas ofrece oportunidades y riesgos. Los inventarios de lento movimiento y peor aún, los ociosos, comprometen la economía y las finanzas de la empresa. Una gestión eficiente de stocks asegura la alternativa para mantener niveles razonables de inventarios. El trabajo tiene como objetivo crear un procedimiento que permita establecer una política de adquisición de mercancías basada en la rotación, a fin de reducir ociosos y lento movimiento, así como fundamentar las decisiones que eviten o minimicen que los inventarios lleguen a ese estado. Su resultado apunta a la toma de decisiones en la administración de inventarios, buscando la reducción de los inventarios ociosos y lento movimiento a la vez que se reducen los costos y se logre una mayor rotación, permitiendo que la empresa sea más eficiente. La teoría de inventarios propone modelos matemáticos que de aplicarse, desaparecerían importantes conflictos. Para ello se formulan expresiones matemáticas que tienen su punto de partida en la rotación. Se soporta en aplicaciones de bases de datos que interactúan con el sistema contable de la empresa. Su satisfactoria fase de prueba se realiza en la Empresa Comercializadora DIVEP Camagüey, actuando consecuente y acorde a la voluntad del Decreto No. 315 del Consejo de Ministros que decreta el reglamento para el tratamiento y la gestión de inventarios, en particular de lento movimiento y ociosos para el sistema de los órganos, organismo, organizaciones superiores de dirección empresarial y entidades.

Having inventories in companies offers opportunities and risks. Slow-moving inventories and worse, idle ones, compromise the economy and the company's finances. An efficient management of stocks ensures the alternative to maintain reasonable levels of inventories. The objective of the work is to create a procedure that allows establishing a policy of commodity acquisition based on rotation, in order to reduce idleness and slow movement, as well as to base decisions that avoid or minimize the fact that inventories reach that state. Its result is aimed at making decisions in inventory management, seeking the reduction of idle inventories and slow movement while reducing costs and achieving greater turnover, allowing the company to be more efficient. The theory of inventories proposes mathematical models that if applied, important conflicts would disappear. To do this mathematical expressions are formulated that have their starting point in the rotation. It is supported in database applications that interact with the accounting system of the company. Its successful testing phase is carried out in the DIVEP Camaguey Trading Company, acting consistently and in accordance with the will of Decree No. 315 of the Council of Ministers that decrees the regulation for the treatment and management of inventories, in particular of slow movement and idle for the system of bodies, organizations, top organizations of business management and entities.

La existencia de inventarios ociosos, de lento movimiento en Cuba y la necesidad de implementar medidas para su reducción, cobra vigencia en las actuales condiciones de la economía cubana, dirigida hacia una política de ahorro y elevación de la eficiencia.

En las empresas comercializadoras cubanas, ocurren acumulaciones de inventarios de bienes de consumo e intermedios que exceden las necesidades reales, o que no son utilizados eficientemente.(Hernández, 2013). Estas empresas, en su misión tienen acotado los segmentos de mercados, que deben abarcar, así como la nomenclatura de productos que deben comercializar a partir de la existencia de una economía planificada. Esta característica se reglamenta, con el Objeto Social aprobado mediante resolución del Ministerio de Economía y Planificación, para cada empresa inscripta en el Registro de Empresas.(Morales Pérez, 2011)

Normalmente, la empresa opera en un ambiente que impone limitaciones financieras importantes en los inventarios. Para disminuir el requerimiento de cajas de empresas, el inventario debe rotarse con prontitud, ya que mientras más rápida sea la rotación de este, menor es el monto que debe invertir la empresa en el inventario para satisfacer una demanda dada de mercancías. No es beneficioso mantener un nivel de inventario superior; puesto que en este caso, tiene inmovilizados recursos financieros que podría haber dedicado a otros fines, o inferior porque podría ver suspendidas sus actividades, con lo que correría el riesgo de no poder satisfacer la demanda en el plazo previsto. Es necesario entonces, tener un adecuado manejo del registro, la rotación y evaluación del inventario de acuerdo a como se clasifique y al tipo de inventario que tenga la empresa, ya que a través de todo esto se determinarán los resultados (utilidades o pérdidas) de una manera razonable, pudiendo establecer la situación financiera de la empresa y las medidas necesarias para mejorar o mantener dicha situación.

Los inventarios son obviamente necesarios; pero es igualmente obvio, que la rentabilidad de una empresa se verá afectada en tanto tenga una cantidad excesiva o deficiente de inventarios, (Weston, 2006). Por ello, el Decreto No. 315 del Consejo de Ministros, se plantea:

Actualmente, en la economía nacional, ocurren acumulaciones de inventarios de bienes de consumo, intermedios y de capital que exceden las necesidades reales de las empresas o que no tienen una adecuada utilización, por lo que resulta necesario regular la gestión de estos inventarios, clasificados como de lento movimiento y ociosos y, establecer las vías para minimizar o asegurar su más rápida liquidación por los efectos negativos que provocan para la economía empresarial y del país.(Gaceta Oficial de la República, 2013).

Si bien la comercialización de mercancías ociosas y de lento movimiento en el país cuenta con estrategias para que el acceso y la venta sean más rápidas y eficaces, todavía subsisten dificultades para la adquisición, sobre todo de las personas naturales.

Para la Empresa Comercializadora DIVEP-Camagüey, los inventarios son su razón de ser, entonces, la administración de inventarios se pone en el centro de la gestión empresarial. El concepto «comercialización» que encabeza el objeto social, refiere a los inventarios en sus variadas formas, con una misión de comercializar las producciones y servicios de la industria y otras que la complementan, con apoyo logístico en todo el país para su aseguramiento, ofreciendo al cliente soluciones con profesionalidad en las esferas del sector automotriz, industrial y de bienes de consumo, con un objeto social que permite comercializar partes, piezas, componentes, accesorios y equipos asociados a los sectores automotriz, industrial y bienes de consumo. Exportar e importar, según nomenclatura aprobada por el Ministerio de Comercio Exterior y la Inversión Extranjera.

DIVEP-Camagüey, tiene una alta incidencia en los inventarios de lento movimiento y ociosos, así como una baja rotación, lo cual compromete los resultados económicos y financieros de la Empresa. El lineamiento 312 de la Política Económica y Social del Partido y la Revolución, en su capítulo XII, Política Comercial, plantea que la empresa actual cubana debe:

Ejercer un efectivo control sobre la gestión de compras y la rotación de inventarios en toda la red comercial, tanto mayorista como minorista, con vistas a minimizar la inmovilización de recursos y las pérdidas (PCC, 2011).

De lo antes expuesto se plantea como situación polémica: la Gestión Empresarial en la Empresa Comercializadora DIVEP adolece de un enfoque de análisis para prevenir:

Esto constituye como problema de investigación: como facilitar la toma de decisiones para la administración de inventarios a fin de disminuir la ocurrencia de inventarios ociosos y de lento movimiento en la Empresa Comercializadora DIVEP-Camagüey, el objeto de estudio se centró en la administración de inventarios y tiene como objetivo elaborar un procedimiento que permita fundamentar las compras de mercancías basada en la rotación de inventarios para facilitar la toma de decisiones en la administración de inventarios vinculado a los ociosos y lento movimiento. Teniendo lugar como campo de investigación la rotación de inventarios.

Para dar solución al problema de investigación se formuló como hipótesis que:

si las compras de inventarios se fundamentan en la rotación, permitiría tomar decisiones en la administración de inventarios vinculada a los ociosos y los lentos movimientos.

El trabajo tiene como objetivo perfeccionar la administración de inventarios con criterio de rotación a fin de fundamentar la toma de decisión en las compras para evitar el estado de lento movimiento y ociosidad de inventarios.

La meta de la administración de inventario es la de proporcionar los inventarios necesarios, para sostener las operaciones en el más bajo costo posible. La administración de inventarios tiene como objetivo equilibrar la inversión en inventarios y la demanda real del producto o servicio ofertado, de manera que se satisfagan las necesidades tanto a nivel empresarial, como la de los clientes. Debe tomar decisiones, cómo se va a financiar la inversión y en qué manera se han de combinar ambas con el fin de lograr al máximo los objetivos.

La administración de inventario implica la determinación de: en que se debe invertir, de la cantidad de inventario que deberá mantenerse, la fecha en que deberán colocarse los pedidos y las cantidades de unidades a ordenar. Requiere de una coordinación entre las áreas de ventas, compras, producción y finanzas; pues una falta de coordinación podría llevar al fracaso financiero.

Las empresas tienen tanto dinero invertido en inventarios que no puede ignorarse un control apropiado. Sin un control, parece haber una tendencia humana a tener más bien inventarios grandes que pequeños. El exceso de inventarios reduce el capital de trabajo y en el caso extremo puede causar tan serios déficit en el flujo de caja, que puede causar la bancarrota, aun cuando las ventas estén creciendo (Gallagher & Watson, 1982).

En el Decreto 315 en su artículo No.3, particularmente se hace referencia a la gestión de inventarios, como principio básico ha ser realizado con eficiencia y eficacia. La eficiencia relacionada con el ahorro de recursos; la disminución de los costos de inventarios y la rotación; la eficacia vinculada a la calidad del servicio, la satisfacción de bienes según la demanda y sus especificidades para el resultado final de la gestión. Al mismo tiempo, en el lineamiento 312 de la Polínica Económica y Social del Partido y la Revolución, del VI Congreso del Partido Comunista de Cuba, se expresa:

Ejercer un efectivo control sobre la gestión de compras y la rotación de inventarios en toda la red comercial, tanto mayorista como minorista, con vista a minimizar la inmovilización de recursos y las pérdidas.

Para lograr lo que se persigue con esta investigación, se utilizaron métodos teóricos como: la búsqueda bibliográfica con el análisis de la información obtenida mediante la revisión de literatura y documentación, se utilizó además el método empírico en la realización de entrevistas con los directivos de las diferentes áreas de la empresa que tratan el tema, en especial los técnicos, especialistas comerciales y consulta de documentos para la recopilación de información.

La importancia de esta investigación radica en que provee a la empresa un procedimiento que permite tomar decisiones de compras, para facilitar la disminución de inventarios ociosos y lento movimiento con una significativa reducción de los costos.

El Decreto No. 315 del Consejo de Ministro, publicado por la Gaceta Oficial de la República de Cuba del Ministerio de Justicia, el 15 de noviembre del 2013, decreta el reglamento para el tratamiento y la gestión de inventarios, en particular de lento movimiento y ociosos. Este reglamento establece las obligaciones del sistema de los órganos, organismo, organizaciones superiores de dirección empresarial y entidades de sanear sus inventarios a fin de erradicar los inventarios de lento movimiento y ociosos y consiguientemente llevar a cabo una administración de inventarios eficiente.

Para lograr sus objetivos, la administración de inventarios desarrolla métodos y técnicas de control de inventarios.

Se entiende por rotación el número de veces que un artículo pasa por el proceso de venderse, salir del almacén y ser cobrado. Todo en un periodo de tiempo, recuperándose así la inversión realizada al adquirirlo. Según el Decreto 315:

Rotación es el número de veces que es necesario renovar el inventario para satisfacer la demanda en un período determinado, generalmente por un (1) año.

Las veces que un artículo rota en un período son las veces que se ha recuperado el dinero invertido en su compra y lo más importante, las veces en que se han obtenido sus beneficios.

Una rotación excesivamente alta puede sobre elevar los costos asociados a la adquisición de inventarios. No obstante este no es el problema más recurrente en las empresas, sino todo lo contrario.

Para aumentar la rotación, la administración de inventarios puede tomar decisiones orientadas a las compras o a desplegar esfuerzos de ventas o ambos. El presente trabajo enfoca la toma de decisión hacia una política de compra.

La rotación se calcula dividiendo las ventas por el inventario promedio del período analizado:

|

Expresión 1 |

Donde:

| R | :Rotación |

| V | :Ventas durante un período, generalmente un año. |

|

:Inventario promedio |

El inventario promedio se calcula como la semisuma del inventario inicial y el inventario final:

Dónde:

|

: Inventario inicial. |

|

: Inventario final. |

De manera que la rotación de inventarios (expresión 1), queda como:

|

Expresión 2 |

Se conoce que el inventario final se obtiene sumándolo al inventario inicial las compras y restándole las ventas efectuadas:

|

Expresión 3 |

Convenientemente, el inventario final en el denominador de la expresión 2 debe formularse en función del inventario inicial, entonces dicha expresión quedará:

|

O sea:

|

Resolviendo algebraicamente:

|

Expresión 4 |

En la expresión 4 es visible que:

Entonces, habrá que extraer C de la expresión 4 (resaltada en negrita)

|

Se logrará una expresión cuyo cálculo refiere a la decisión de compra que asegure la rotación deseada. Sean las siguientes transformaciones:

|

|

|

Seguidamente, la expresión toma de decisión:

|

Expresión 5 |

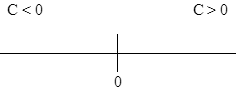

Análisis del valor de C

El cálculo de C se sitúa en el intervalo 0 ≥ C ≥ 0

|

Si C > 0 (positivo habría que comprar la cantidad C para obtener la rotación deseada. Si C = 0 (nulo), no debe realizarse compra. Si C < 0 (negativo, debe liberarse en esa magnitud para alcanzar la rotación deseada.

El inventario de lento movimiento anuncia un notable deterioro en la relación existencia-demanda, ello implica una larga permanencia del surtido implicado, retardando considerablemente la recuperación de su inversión. Según el Decreto 315, Inventario de lento movimiento son:

bienes en exceso que por su período mínimo de rotación expuestos a la venta, requieren un tiempo prolongado para su consumo o venta, con independencia del valor de uso que posean. Los bienes de consumo e intermedio se definen de lento movimiento cuando las cantidades en existencia superan los ciclos de ventas o reaprovisionamiento establecidos para cada actividad. Para los de consumo cuando superan los ciento veinte (120) días, expuestos a la venta o al consumo y posean cobertura para más de 3 meses.

Los inventarios ociosos, según el Decreto 315 son:

bienes cuyo bajo o nulo valor de uso comercial, para la entidad propietaria o depositaria, determina su inmovilización absoluta por ausencia total de demanda. El tiempo admisible para definir un bien ocioso no debe exceder de un año, salvo casos excepcionales en correspondencia con las normas de los órganos, organismos de la Administración Central del Estado y las organizaciones superiores de dirección empresarial, según corresponda.

Una excesiva existencia de inventarios, desproporcionada respecto a las ventas, es responsable de una baja rotación y consiguientemente, una mayor lentitud.

La existencia de inventario es matemáticamente, inversamente proporcional a la rotación (el aumento de la existencia hace disminuir la rotación) y al mismo tiempo, directamente proporcional a la lentitud (el aumento de la existencia hace aumentar la lentitud).

Si se determinaran o estimaran las ventas, ya sean deterministas o probabilísticas (contratadas para el cliente o destinada para un mercado desconocido) y atendiendo a que el inventario inicial es conocido, el factor de toma de decisión ya sea para regular la rotación y/o acelerar el movimiento, corresponde a las compras, resaltado en negrita en las expresiones anteriores.

Weston, F. (2006). Fundamentos de administración financiera (Vol. 1 y 2). La Habana: Félix Varela. 🔍

Weton. (s.f.). Administración financiera. 🔍

Article

Publisher:

Journal: Técnica Administrativa

Volume: 18 , Number: 1, Order: 2 ; ISSUE: 77

Date of publisher: 2019-01-15

URL: www.cyta.com.ar/ta/article.php?id=180102

License: Atribución 4.0 - Internacional (CC BY 4.0)

© Ciencia y Técnica Administrativa

Registro ISSN: 1666-1680

Primera instancia: Curación académica realizada por CyTA, según criterios de integridad científica, semántica y estructura académica (disponible a partir de 2024/07).

Segunda instancia: Curación asistida por inteligencia artificial (ChatGPT, desarrollada por OpenAI), mediante prompts especializados diseñados por CyTA (disponible a partir de 2001/09).

Este protocolo implementa un modelo de revisión abierta, responsable y trazable, centrado en la formación, la transparencia y la accesibilidad del conocimiento.

✨ Curation Assistant, GenAI contributed by: ChatGPT, Copilot, Gemini, Et al. »

Triples of the Data Model Semantic RDF »

To send article, send it to the email: editorialcyta@gmail.com or cyta@cyta.ar

Identify it, in the subject field, with the word: Article

In the body of the email, indicate the following information for each of the authors, name to be quoted, filiation, and email.

Técnica Administrativa se encuentra indexada en los siguientes directorios de publicaciones científicas: Scholar Google, DIALNET, ZDB, LATINDEX, WorldCat, Crossref, REBIUN, PURL, Ágora, Miar, BINPAR, entre otros.