Research article

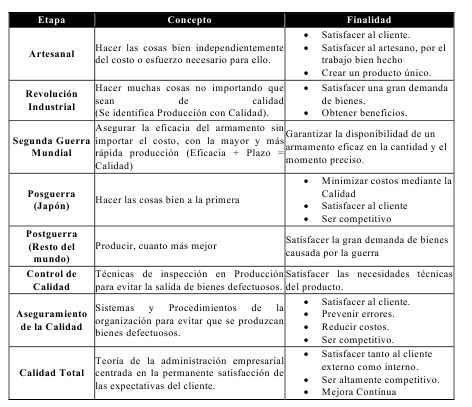

Tabla 1: Evolución de la Calidad

Research article

Barrios Junco, Susana ⓘ

Centro de Estudios de Dirección Empresarial,

Universidad Central Marta Abreu de Las Villas.

Santa Clara, Villa Clara, Cuba.

La complejidad del entorno actual impone a las organizaciones la búsqueda constante de ventajas profesionales, no solo para su éxito en el mercado sino para su supervivencia. Por esta razón es que la elevación de la calidad en los productos y/o servicios se convierte en una importante alternativa a fin de incrementar el nivel de competitividad, más la obtención de productos conformes y acordes a las exigencias del cliente se convierte en un costo para el negocio. En correspondencia con lo anterior, el presente artículo aborda el problema de los costos de calidad con el objetivo de contribuir al desarrollo de una base teórico conceptual que propicie un aumento en el conocimiento que se tiene hoy en lo concerniente al tema referido. Es en este sentido, y a partir del resultado de investigaciones desarrolladas por los autores en diferentes sectores de la economía con respecto a procesos relacionados; así como de la revisión del estado del arte en esta área del conocimiento, en que se exponen un conjunto de conceptos y de análisis del objetivo además, se fomenta la necesidad de asumir los costos en dependencia de las condiciones y especificidades del entorno.

The complexity of the current environment imposes to the organizations the constant search of professional advantages, not alone for its success in the market but it stops its survival. For this reason it is that the elevation of the quality in the products and/or services becomes an important alternative in order to increase the level of competitiveness, more the obtaining of according products and chords to the client's demands become a cost for the business. In correspondence with the above-mentioned, the present article approaches the problem of the costs of quality with the objective of contributing to the development of a conceptual theoretical base that propitiates an increase in the knowledge that one has today in the concerning thing to the referred topic. It is in this sense, and starting from the result of investigations developed by the authors in different sectors of the economy with regard to related processes; as well as of the revision of the state of the art in this area of the knowledge in that you/they are exposed a group of concepts and of analysis of the objective the necessity is also, fomented of assuming the costs in dependence of the conditions and specificities of the environment.

El logro del éxito empresarial exige una constante adaptación a los cambios que se manifiestan en el medio en que se desenvuelven las empresas y la competitividad se convierte en un criterio por excelencia para evaluar el desempeño dentro y fuera de las mismas. Particular importancia para ello tiene el análisis del entorno, ya que las empresas que no han prestado la relevancia a ello, no dedicando el tiempo ni los recursos para ello, han enfrentado pérdidas o incluso la quiebra al no aprovechar oportunidades derivadas de estos estudios. Para evitarlo las empresas deben centrarse en un elemento de vital importancia: “el cliente”, y específicamente lo que desea y cómo espera recibirlo, o lo que es lo mismo, la calidad del producto que adquiere o del servicio que recibe según sea el caso.

Sin embargo varias empresas en busca de lograr penetrar el mercado, trazan estrategias encaminadas a alcanzar el mínimo costo posible en el producto o servicio que se oferta para poder lograr el menor precio de venta permisible sin sufrir pérdidas, pero para que la firma pueda conseguir posicionarse como líder en costos en el nicho de mercado en que se desenvuelve generalmente lo que hace es eliminar los costos generados por el intento de alcanzar la calidad óptima del producto y, consecuentemente descuida las exigencias del cliente.

Por todo lo referido anteriormente las empresas se ven inmersas en una compleja problemática a resolver: o realizan una oferta sin calidad y asumen los costos de no calidad, u ofrecen productos o servicios con la calidad que exige el cliente asumiendo los costos que dicha calidad requieren; y esta decisión puede lograr que la empresa aumente su competencia en el mercado internacional. Debido a ello la presente investigación está dirigida hacia la fundamentación teórica respecto a la decisión que se asuma en las situaciones descritas anteriormente. También en la investigación se incluye un análisis bibliográfico de la literatura referente a la calidad y los costos; y además el análisis del estado del arte relacionado con la interrelación existente entre las dos terminologías anteriormente mencionadas.

El desarrollo industrial, económico y social de un país depende, fundamentalmente, de sus altos niveles de calidad y productividad, así como de su crecimiento constante en estos aspectos. Por lo que se ha vuelto de suma importancia encontrar y seguir una estrategia adecuada para lograrlo.

Durante la edad media, el mantenimiento de la calidad se lograba gracias a los prolongados períodos de capacitación que exigían los gremios a los aprendices, tal capacitación inspiraba en los trabajadores un sentido de orgullo por la obtención de productos de calidad.

La revolución industrial vio surgir el concepto de especialización laboral. El trabajador ya no tuvo a su cargo exclusivo la fabricación total de un producto, sino solo una parte de éste, dando como resultado un deterioro en la calidad de la mano de obra. La mayoría de los productos fabricados en esa época no eran complicados por lo que la calidad no se vio afectada en una forma representativa. Conforme los productos se fueron volviendo más complejos y las tareas se fueron haciendo más especializadas, se hizo necesario realizar una revisión a los productos, una vez que estos eran terminados.

A fines del siglo XIX y durante las tres primeras décadas del siglo XX el objetivo es la producción. Con las aportaciones de Taylor, la función de inspección se separa de la producción; los productos se caracterizan por sus partes o componentes intercambiables, el mercado se vuelve más exigente y todo converge a producir. El cambio en el proceso de producción trajo consigo cambios en la organización de la empresa. Como ya no era el caso de un operario que se dedicara a la elaboración de un sólo artículo, fue necesario introducir en las fábricas procedimientos específicos para atender la calidad de los productos fabricados en forma masiva. Durante la primera guerra mundial, los sistemas de fabricación fueron más complicados, implicando el control de gran número de trabajadores por uno de los capataces de producción; como resultado, aparecieron los primeros inspectores de tiempo completo, lo cual se denominó como control de calidad por inspección.

En 1924 W.A. Shewhart de Bell Telephone Laboratories diseño una gráfica de estadísticas para controlar las variables de un producto. Y así inició la era del control estadístico de la calidad. En 1942, se hizo evidente el reconocimiento al valor del control de calidad. Desafortunadamente, en esa época el personal gerencial de las empresas estadounidenses no supo aprovechar tal contribución. En 1946, se fundó la Sociedad estadounidense de Control de Calidad, ASQC (American Society of Quality Control), la que a través de publicaciones, conferencias y cursos de capacitación, ha promovido el control de la calidad en todo tipo de productos y servicios.

En 1950 W. Edwards Deming ofreció una serie de conferencias a ingenieros japoneses sobre métodos estadísticos y sobre la responsabilidad de la calidad a personal gerencial de alto nivel. En 1986 Deming publica " Out of the Crisis " (Fuera de la Crisis), donde explica detalladamente su filosofía de calidad, productividad y posición competitiva, incluyendo sus famosos 14 puntos para la Administración (actualmente conocidos como los 14 Puntos de Deming), entre los que destacan: mejora continua, propósito constante y conocimiento profundo.

Jospeh M. Juran contribuyó a destacar el importante compromiso del área gerencial para el logro de la calidad, así como el que se capacite al personal en la gestión para la calidad y que se mejore la calidad a un ritmo sin precedentes valiéndose de estos conceptos, los japoneses fijaron normas de calidad que después se adoptaron en todo el mundo.

Philip B. Crosby creó el movimiento cero defectos en Martin-Marietta durante la década de 1960, promoviendo el concepto de hacer las cosas correctamente desde el principio. Escribió en 1979 el best seller “La calidad es libre”.

En 1962, Kaoru Ishikawa, constituyó los Círculos de Control de Calidad en Japón a fin de lograr el mejoramiento de la calidad. Los empleados japoneses aprendieron y aplicaron técnicas estadísticas sencillas

Poco a poco, los primeros miembros de los círculos de calidad fueron capaces de aplicar sus propios conocimientos en su trabajo diario, logrando mejoras en cada una de las partes de los procesos productivos. En Mayo de 1963 se llevó a cabo la “Primera Conferencia de Círculo de Control de Calidad” en la ciudad de Sendai y fue el inicio de lo que se conoce como “El Milagro Japonés”.

El Prof. Donald Dewar, desarrolló con muchísimo éxito un sistema de capacitación para los Círculos de Calidad, fundando el “Quality Circle Institute” y rápidamente en muchas empresas norteamericanas como IBM, Metaframe Corporation, fueron adoptándose con magníficos resultados.

El Dr. Genichi Taguchi diseño una combinación de métodos estadísticos y de ingeniería para conseguir rápidas mejoras en costos y calidad mediante la optimización del diseño de los productos y sus procesos de fabricación.

El Dr. Taguchi proporcionó la Función de Pérdida y la Relación Señal/Ruido, que evalúan la funcionalidad del producto durante las etapas tempranas de su desarrollo, cuando aún se tiene tiempo de realizar mejoras al mínimo costo.

Por otra parte, surgió el innovador concepto de “Mejora Continua de la Calidad” (CQI, Continuous Quality Improvement), para el cual se necesitaba también de la administración de la Calidad Total (TQM, Total Quality Management) a través de la Gestión de la Calidad Total (TQM).

En la década de los noventa aparecen las normas internacionales ISO 9000, derivadas de la norma militar BS 5750. Estas siglas corresponden al grupo de normas internacionales aprobadas por la organización Internacional del trabajo que tratan sobre los requisitos que debe cumplir el Sistema de Calidad de las empresas (Tabla 1).

Esta evolución nos ayuda a comprender de dónde proviene la necesidad de ofrecer una mayor calidad del producto o servicio que se proporciona al cliente y, en definitiva, a la sociedad, y cómo poco a poco se ha ido involucrando toda la organización en la consecución de este fin. La calidad no se ha convertido únicamente en uno de los requisitos esenciales del producto, sino que en la actualidad es un factor estratégico clave del que dependen la mayor parte de las organizaciones, no sólo para mantener su posición en el mercado sino incluso para asegurar su supervivencia.

Tabla 1: Evolución de la Calidad |

|

| Fuente: http://www.monografías.com/trabajos14/calidadtotal/calidadtotal.shtml |

Cuando se habla de calidad se está hablando de un entorno extenso ya que abarca desde el producto más ínfimo hasta el servicio más imprescindible.

El término calidad tiene su origen del griego Kalos que significa lo bueno, lo hermoso, apto y favorable; y del latín Qualitatem (propiedad).

El término se difundió rápidamente entre los especialistas, cada uno dando su versión. Muchos de esos especialistas fueron completando y perfeccionando sus conceptos de calidad con el paso del tiempo.

Diversos autores como Crosby ofrecen en sus inicios una definición limitada al plantear que calidad es “conformidad con la especificación o cumplimiento con los requisitos” (Crosby, 1988) ya que depende de que los requerimientos que se hayan tenido en cuenta, sean de los clientes o de los productores. Concepto el cual para haber sido uno de los primeros que se dieron se observa bastante completo aunque todavía le quedan cosas por incluir, aunque más tarde lo perfecciona dividiendo a los clientes en dos grupos: los internos y los externos, e involucrando en la definición su filosofía de producir con cero defectos (Crosby, 1994).

Por otra parte Juran plantea como definición de calidad "aptitud para el uso o propósito" (Juran, 1983) lo cual se queda bastante general e incipiente. Este planteamiento pretende “la aptitud para el uso” del producto desde una perspectiva flexible, si bien pueden surgir discrepancias a la hora de interpretar la aptitud, puesto que pueden diferir los puntos de vista del fabricante y del cliente.

Más tarde (Juran, 1994) aporta ya no una, sino dos definiciones de calidad, una que se refiere al producto “calidad es el conjunto de características de un producto que satisfacen las necesidades de los clientes y en consecuencia hacen satisfactorio el producto” que coincide con la anterior en su conclusión, y otra que se refiere a la organización “la calidad consiste en no tener deficiencias”. Dichos conceptos aunque los está viendo separados y deben verse juntos como un todo integrado se encuentran bastante completos y adelantados a su época con una amplia visión futurista.

Otro concepto lo da (Ishikawa, 1988) qeu define calidad como: “En su interpretación más estrecha, calidad significa calidad del producto, pero en su interpretación más amplia significa calidad del trabajo, calidad del servicio, calidad de la información, calidad del proceso, calidad de la dirección, calidad de la empresa” mediante la cual representa la mirada integrada con la que analiza las empresas de ese entonces.

Se puede afirmar que para obtener un producto o servicio con calidad se hace muy necesario poseer una organización que trabaje con calidad y por ello (Feigenbaum, 1994) plantea un concepto más integrado abarcando desde el conjunto de características del producto y/o servicio que cumplen las expectativas de los clientes hasta el sistema de gestión que integre los distintos grupos de la entidad para producir los productos y/o servicios que permitan la satisfacción del cliente.

A pesar de la inmensa cantidad de conceptos e interpretaciones que existen en lo referente al término calidad, se cuenta con una definición instaurada a nivel internacional y que se encuentra vigente en (norma ISO 9000: 2005) que plantea que calidad es “grado en el que un conjunto de características inherentes cumple con los requisitos” aunque se debe tener en cuenta que para lograr lo anterior se debe trabajar en una entidad de calidad integral que “no es más que la integración de los conceptos de calidad en un clima armónico que valore la interacción entre los clientes, el ambiente laboral y la seguridad de los empleados con el medio ambiente en un ambiente competitivo” (Fernández Clúa, 2002).

Este concepto resulta importante para actuar con objetividad y rigor en la gestión del binomio medio ambiente-calidad, de manera que se convierta en una nueva cultura de comportamiento y no en moda pasajera; no se desean “sistemas caóticos” de servicios, no se desean “normas perversas” que documentalmente cumplan todo lo recomendado pero que no formen parte del hábitus de la organización y que no contribuya a la educación de los sujetos activos del servicio; si no se observa lo anterior, los efectos sobre la competitividad, la elevación del nivel de vida y la protección al entorno no se lograrían. (Fernández Clúa, 2002)

El concepto de calidad integral permite agrupar de forma articulada principios de gestión de la calidad, del medio ambiente y de la seguridad y salud ocupacional. Por ello se hace necesario cada día más hacer énfasis en su uso y aplicación pues se encuentra en gran correspondencia con la tendencia internacional actual.

Para conceptualizar el término costo se debe hacer referencia a su definición en el diccionario que plantea que es aquella cantidad que se da o se paga por algo. Los contadores no difieren en gran medida de este concepto sino que lo profundizan un poco más planteando que son aquellos recursos sacrificados o dados a cambio para alcanzar un objetivo específico.

En economía el coste o costo es el valor monetario de los consumos de factores que supone el ejercicio de una actividad económica destinada a la producción de un bien o servicio. Todo proceso de producción de un bien supone el consumo o desgaste de una serie de factores productivos, el concepto de coste está íntimamente ligado al sacrificio incurrido para producir ese bien. Todo coste conlleva un componente de subjetividad que toda valoración supone.(Wikipedia contributors, 2012)

El concepto de coste debe ser diferenciado de otros conceptos cercanos como el de gasto o inversión. Se denomina gasto a los bienes y servicios adquiridos para la actividad productiva de una empresa, es un concepto asociado al momento de la adquisición de los factores a diferencia del coste que es el gasto consumido en la actividad productiva y que por tanto está vinculado al momento en que se incorporan al proceso productivo. La inversión viene del hecho de que ciertos gastos son consumidos en varios ejercicios. Se considera que los costes son cedidos a las distintas secciones o departamentos de la empresa, como por ejemplo, departamento de compras, departamento de Ventas, departamento de producción, etc.

Si bien es cierto que existen costos ineludibles, debido a que son propios de los procesos productivos o costos indirectos para que éstos se realicen, algunos autores, además de estas erogaciones, distinguen otros dos tipos de costos; el costo de calidad y el costo de no calidad.

Para poder hablar de costos de calidad lógicamente hay que comenzar hablando de sus antecedentes y del cuándo surge el término.

Después de la Segunda Guerra Mundial el mercado retoma el interés en la competitividad, tratando de optimizar las actividades de las organizaciones para obtener un producto final con la máxima calidad y el mínimo costo. Las empresas entienden que el introducir la necesidad de prevenir sin esperar a que se detecten los errores en los procesos de producción, trae como resultado, que el costo final se disminuya.

El proceso de globalización de los mercados, ha logrado que la competencia entre países y entre empresas sea más intensa y exigente, y el hecho de que han ido surgiendo consumidores cada vez más educados, más exigentes y con un mayor número de opciones para satisfacer sus necesidades, ha sido uno de los puntos de presión que reciben las empresas para mejorar su competitividad y rentabilidad.

Al tratar de hacer las cosas bien, de una manera correcta y cumplir con los deseos del cliente de una forma óptima, las empresas logran la generación de calidad que encierra en sí, un costo de oportunidad. El costo de oportunidad, en la actualidad, por lo difícil que resulta su cuantificación, no es un costo que las entidades contemplen como costo de calidad.

Las correctas mediciones de los costos de calidad sirven como guía para los programas de la administración de calidad, además de que mostrarán señales de alerta sobre los problemas financieros relacionados con la calidad.

En la actualidad, se entienden como costos de la calidad aquellos que se incurren cuando se diseña, implementa, opera y mantiene los sistemas de calidad de una organización, costos empresariales ligados a los procesos de mejora continua, y cos- tos de sistemas, productos y servicios que no dieron frutos o que tallaron al ser rechazados por el mercado.

Las ideas respecto al costo de la calidad han venido cambiando en el tiempo, y esta evolución esta marcada por los cambios respecto a la forma como la empresa enfrenta los problemas de productos de mala calidad. Se puede decir con toda seguridad que el enfoque del costo de la calidad esta directamente ligado al estadio de la calidad desde sus inicios:

El concepto de costos de calidad implica la utilización de técnicas administrativas, encaminadas a cuantificar los esfuerzos de la organización y las áreas de oportunidad, en la misma para obtener niveles óptimos de calidad, utilizando los recursos disponibles de la forma más rentable.

Los costos de calidad, en términos sencillos son la suma de los costos operativos de la calidad y los costos del aseguramiento de la calidad, que se relacionan específicamente con el logro o no del producto o con la calidad del servicio.

Podemos entender como costos de calidad aquellos costos necesarios para alcanzar la calidad, surgen por la baja calidad existente o que pudiera existir. Incluyen los costos directos por baja calidad para la empresa y los costos de calidad ocultos especificados por las funciones de pérdida de calidad, por lo que los costos de calidad están asociados con la creación, identificación, reparación y prevención de defectos.

También podemos definir como costos de calidad, a la parte de los aspectos económicos de la calidad que considera los gastos incurridos en la obtención y aseguramiento de una calidad satisfactoria, así como las pérdidas originadas cuando no se obtiene ésta.

Otra definición planteada por los autores Blocher, Chen y Lin Irwin en su libro Cost a Strategic Emphasis Management, nos dice que los costos de calidad son aquellos asociados con la prevención, identificación, reparación y rectificación de la calidad deficiente y con el costo de oportunidad de la pérdida de tiempo de producción y ventas, como resultado de una calidad pobre o deficiente.

Los costos de calidad son los costos en que la empresa incurre para hacer posible que su personal haga bien su trabajo siempre a la primera más el costo de determinar si la producción es aceptable; se incluyen también los costos de reparaciones por incurrir en fallos. Pocos de estos costos añaden valor, ya que el cliente considera que es obligación de la organización hacerlo bien y a la primera.

Alrededor del 95% de los costos de calidad se desembolsan para evaluar la calidad así como para estimar el costo de las fallas. Estos gastos se suman a valor de los productos o servicios que paga el consumidor, y aunque este último sólo los percibe en el precio, llegan a ser importantes para él, cuando a partir de la información que se obtiene, se corrigen las fallas o se disminuyen los incumplimientos y reprocesos, y a consecuencia de estos ahorros se disminuyen los precios.

Por el contrario cuando no hay quien se preocupe por los costos, simplemente se repercuten al que sigue en la cadena (proveedor-productor? distribuidor? intermediario? consumidor), hasta que surge un competidor que ofrece costos inferiores.

Algunas empresas han considerado que además de los costos de manufactura, los costos de calidad incluyen, los costos asociados con las funciones de soporte como el diseño del producto, compras, relaciones públicas, y el servicio al cliente, entre otros.

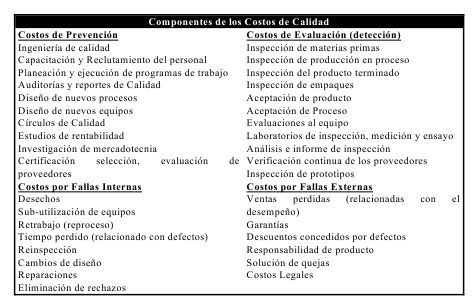

Cuando existe la probabilidad de que las cosas puedan salir mal, una empresa incurre en los costos de prevención y evaluación (costos de control), estos se consideran como una inversión; cuando las cosas salen mal, se experimentan los costos de fallas (internas y externas) considerándolos como pérdidas. (Tabla 2)

Tabla 2: Costos de Calidad |

|

| Fuente: Blocher, Chen, Lin, Cost Management a strategic emphasis management |

Los costos de no calidad no son más que el punto de vista pesimista de los costos de calidad como las ineficiencias o incumplimientos, los cuales son evitables, como por ejemplo: reprocesos, desperdicios, devoluciones, reparaciones, reemplazos, gastos por atención de quejas y exigencias de cumplimiento de garantías, entre otros.

El "costo de la no calidad", conocido también como el "precio del incumplimiento" o el costo de hacer las cosas mal o incorrectamente. Se define como aquellas erogaciones producidas por ineficiencias o incumplimientos, las cuales son evitables, como por ejemplo: reprocesos, desperdicios, devoluciones, reparaciones, reemplazos, gastos por atención a quejas y exigencias de cumplimiento de garantías, entre otros. Por otra parte, otros incluyen a ambos bajo el concepto de costo de calidad.

Los costos de no calidad se clasifican en costos tangibles e intangibles. Estos últimos se asocian por ejemplo con la pérdida de imagen.

La no calidad o lo que es lo mismo la mala calidad le cuesta dinero a la economía de todo país, la diferencia entre un país y otro es el porcentaje en que afecta a sus ingresos. La mala calidad afecta sin distinguir si se trata de una empresa manufacturera, ministerio, banco, municipio, casino, empresa familiar, etc. En la empresa, su presencia se refleja en los estados financieros del periodo, finalmente esto afecta la caja fiscal debido a la disminución de las utilidades antes de impuestos. Lo paradójico es que no se llevan registros de las pérdidas producidas por la mala calidad, debido a que toda área trata a toda costa de ocultar sus ineficiencias.

El costo de la mala calidad es importante porque ayuda a medir el desempeño y porque indica donde se debe llevar acabo una acción correctiva y que sea rentable. Varios estudios señalan que los costos de la calidad representan alrededor del 5 al 25% sobre las ventas anuales. Estos costos varían según sea el tipo de industria, circunstancias en que se encuentre el negocio o servicio, la visión que tenga la organización acerca de los costos relativos a la calidad, su grado de avance en calidad total, así como las experiencias en mejoramiento de procesos.

Debido a todo el análisis bibliográfico se determina que las empresas se mueven en un entorno dinámico y cambiante hasta un punto que, por una mala decisión pueden llegar a caer en la quiebra; y entre ellas está la decisión que se plantea: entre asumir los costos que se generan por ofertar un producto o un servicio, no solo con la calidad requerida y esperada por el cliente, sino con una calidad muy por encima de las expectativas; y de asumir los costos que genera una deficiente calidad.

Esta situación se torna complicada y depende en gran medida de la actitud o decisiones de la competencia por ello se puede decir que se convierte en una decisión de mercado. Pueden darse varias situaciones ante las cuales la empresa debe reaccionar:

La primera de estas situaciones es que la empresa sea única comercializadora de un producto o un servicio en específico y, en este caso puede tomar la decisión de no realizar inversiones en base a obtener la calidad óptima ya que, sus clientes van a seguir consumiendo el servicio y/o el producto independientemente de su calidad porque siempre va e existir la necesidad de consumo y no habrá presencia de otra oferta con la que compensar dicha necesidad. Esta situación implica que exista deterioro en la imagen corporativa de la empresa que aboga por esta decisión. En el caso de una empresa de servicio se pierden las propinas de los clientes. Por el otro concepto si es una entidad comercializadora de productos se genera un aumento en el monto de los costos pues aunque no existan grandes cantidades de capital destinadas al área o departamento de calidad, aumenta en gran medida el valor de los costos generados por diversos conceptos como las devoluciones, las reparaciones por fallas o lo que es lo mismo la garantía del producto.

La segunda situación se pone de manifiesto cuando la empresa independientemente de la cantidad de competidores que existan en el mercado determina y toma la decisión de no alcanzar la calidad que exige el cliente y asuma a su vez todos los costos que esta decisión trae consigo. Desde el punto de vista económico en esta situación se incluyen como implicaciones negativas la pérdida de clientes que aunque no lo parezca, genera pérdidas económicas puesto que, por cada uno que se retire es un producto que se deja de vender y puede llegar a caer en la partida de costo por concepto de obsolescencia. No solo se pierde un cliente porque este haya comprado o recibido un producto o un servicio que no haya cumplido con sus expectativas del todo, sino que también se pierde por la publicidad negativa que ejerce el cliente afectado sobre los clientes potenciales.

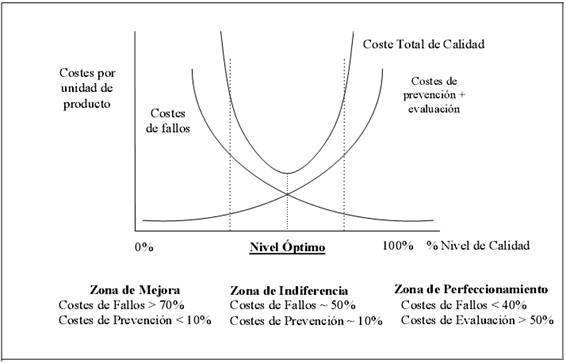

La última y no por ello la menos ventajosa para la empresa que la asuma como decisión a ejecutar es la situación en que la empresa asume los costos de calidad y puede o no lograr un punto de equilibrio entre: los costos de prevención y de evaluación, y los costos de fallas ya sean internas o externas; pues lo que la empresa nunca puede permitir es valores extremadamente grandes de ninguno de los conceptos sino que debe mantenerse en el punto donde las curvas se unen (Figura 1). Podría darse el caso, como se observa en la mencionada figura que no se logre el nivel óptimo y entonces una decisión que puede utilizarse de forma productiva y beneficiosa para la empresa se convierta en una amenaza corporativa.

Como bien se puede apreciar en todos los casos la decisión que tome la empresa afecta su posición, su imagen y su nivel de competencia en el mercado y por ende es una situación que se debe manejar con suma delicadeza para que la opción por la que se incline la institución no la lleve a una pérdida completa de sus clientes y por transitividad a la quiebra.

|

| Figura 1: Modelo clásico de coste total de la calidad óptimo (Lopez Fojo, 2012) |

A partir de todo el estudio bibliográfico realizado y de lo explicado anteriormente se pueden discernir un grupo de planteamientos que servirán de conclusiones para concretar el análisis realizado y que podrán ser utilizados por profesores, estudiantes o simplemente cualquier persona que sienta curiosidad en lo referente al tema abordado. Además dichos elementos valdrán como base para estudios posteriores:

Crosby, P. B. (1988) La Calidad no cuesta , CECSA, México. 🔍

Hansen y Mowen, Administración de Costos Contabilidad y Control . 🔍

Lopez Fojo, Y., 2012. Costos de calidad. En busca de la calidad de gestión - Monografias.com 🔍

Roca Calderío, Blas, Costos de Calidad 🔍

Wikipedia contributors, 2012. Coste. Wikipedia, la enciclopedia libre. 🔍

Article

Costos de Calidad y Costos de no Calidad: una decisión de mercado

Publisher:

Journal: Técnica Administrativa

Volume: 12 , Number: 2, Order: 2 ; ISSUE: 54

Date of publisher: 2013-04-15

URL: www.cyta.com.ar/ta/article.php?id=120202

License: Atribución 4.0 - Internacional (CC BY 4.0)

© Ciencia y Técnica Administrativa

Registro ISSN: 1666-1680

Primera instancia: Curación académica realizada por CyTA, según criterios de integridad científica, semántica y estructura académica (disponible a partir de 2024/07).

Segunda instancia: Curación asistida por inteligencia artificial (ChatGPT, desarrollada por OpenAI), mediante prompts especializados diseñados por CyTA (disponible a partir de 2001/09).

Este protocolo implementa un modelo de revisión abierta, responsable y trazable, centrado en la formación, la transparencia y la accesibilidad del conocimiento.

✨ Curation Assistant, GenAI contributed by: ChatGPT, Copilot, Gemini, Et al. »

Triples of the Data Model Semantic RDF »

To send article, send it to the email: editorialcyta@gmail.com or cyta@cyta.ar

Identify it, in the subject field, with the word: Article

In the body of the email, indicate the following information for each of the authors, name to be quoted, filiation, and email.

Técnica Administrativa se encuentra indexada en los siguientes directorios de publicaciones científicas: Scholar Google, DIALNET, ZDB, LATINDEX, WorldCat, Crossref, REBIUN, PURL, Ágora, Miar, BINPAR, entre otros.