Departamento de Ciencias Económicas

Universidad Nacional de La Matanza

El trabajo presenta una propuesta metodológica de «diagnóstico integral» de la empresa, con el fin de elaborar un «plan de urgencia responsivo» para empresas en situación de crisis. La técnica se basa en la aplicación secuencial de cuatro modelos: el estático, constituido por los estados contables; el funcional, aplicando el modelo de sistemas viables; el dinámico, bajo la dinámica de sistemas; y por último un modelo de acción bajo la perspectiva del planeamiento responsivo.

5307.05 Equilibrio económico, 5307.18 Teorías de la estabilización, 5311.07 Investigación operativa, 5312.10 Investigación y desarrollo (Nomenclatura Internacional de la UNESCO para los campos de Ciencia y Tecnología)

O. Desarrollo económico, innovación, cambio tecnológico y crecimiento, O4 Crecimiento económico y productividad agregada, O44 Medio ambiente y crecimiento (JEL)

5307.05 Economic equilibrium, 5307.18 Stabilization theories, 5311.07 Operations research, 5312.10 Research and development (Nomenclatura Internacional de la UNESCO para los campos de Ciencia y Tecnología)

O Economic Development, Innovation, Technological Change, and Growth, O4 Economic Growth and Aggregate Productivity, O44 Environment and Growth (JEL)

Como respuesta acorde a la problemática presentada por la situación de crisis de las empresas, se establecieron los siguientes objetivos:

Las propiedades sustanciales de cada modelo son:

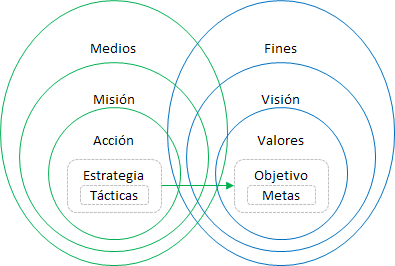

Por último, y en base a estos cuatro modelos, se elaborará un sistema de «planificación interactiva» o «plan responsivo», que contenga las estrategias y las tácticas que, constituidas en acciones, serán el medio de concretizar la misión organizacional que permita construir el trayecto para alcanzar la metas y los objetivos valorizados a través de los fines estipulados en la visión organizacional. Esta cadena de medios a fines permitirá mantener a la organización en equilibrio con su cambiante «entorno externo» y establecerá las pautas necesarias, en el proceso decisorio, para poder enfrentar la crisis que esté comprometiendo la viabilidad de la empresa.

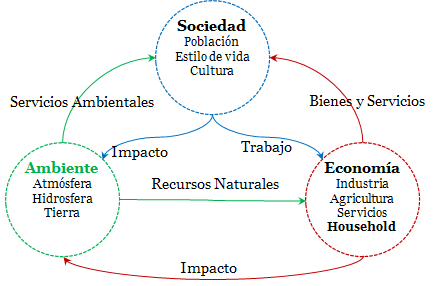

En síntesis, lo que nos proponemos es constituir al «Valor Económico Agregado» como instrumento de análisis y diagnóstico para luego constituir un «planeamiento responsivo» como «cadena de medios a fines» que permita tomar con el fin último de mejorar la eficiencia, la eficacia, y la efectividad de sus resultados; y que a su vez, para aquellas «empresas en situación de crisis», sea un elemento sustancial que permita superar dicha circunstancia mediante acciones colaborativas y de integración en cadenas de valor inclusivas, que promuevan la productividad, y el crecimiento económico en un marco de desarrollo social sostenible..

Para que los sistemas de información, su estructura y sus datos en él contenido, guíen las acciones, de ellos se precisará inferir: cómo se actuó, qué decisiones se tomaron, y en base a qué criterios. Entonces, los «estados contables», a través de sus capacidades para recopilar datos y generar información, permitirán constituir una base de criterios y normas, para mejorar la efectividad en el proceso de toma decisiones, lo que permitirán establecer de forma eficaz y eficiente las actuaciones de: qué hacer y cómo hacerlo.

Todo usuario de información contable podrá juzgar si una representación específica es apropiada para su propósito, si y sólo si se revela el nexo de medios y fines y se establece claramente su objetivo. Tanto es así, que en el marco conceptual de las normas contables profesionales la Resolución Técnica Número 16 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (2000) se explicita que el objetivo principal de los estados contables, es el de constituirse como un sistema de «soporte para la toma de decisiones» económicas de los siguientes usuarios de su contenido:

Representación conceptual de la realidad contable: Ingreso-Capital-Valor

Modelo de Capa de Cebolla

Un valor contable es una propiedad, pero no de una mercancía u otro ente; más bien es la propiedad de dos tipos de relaciones, las causales y las dinámcias, como por ejemplo:

Así, un valor puede tener condición de realidad en el campo social, pero su magnitud ser un elemento volátil que podrá cambiar de un momento a otro y de un contexto a otro. Por ejemplo, cuando se trata de establecer retribuciones basadas en resultados, conceptos como ingreso y capital representan realidades sociales.

Conos de resolución: aprender de lo aprehendido, como síntesis de los conceptos del entendimiento de una realidad dinámica

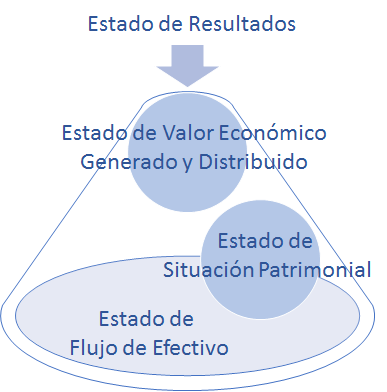

La figura del «cono de resolución», particularmente para este estudio, se nos presenta como un instrumento válido para el análisis y resolución de problemas empresariales. Podemos empezar considerando que, si nos hallamos en el vértice del cono, nuestro modelo será muy reducido porque tenemos dos puntos, de los cuales, uno está en interacción con el otro. Esto es útil si se conoce el valor asignado a cada punto; en nuestro caso, la cuenta de ganancias y pérdidas es el punto único representando de forma causal al mercado con una medida dinámica asignada: la rotación (pues se espera que un cliente vuelva a comprar). Este modelo minúsculo en la punta del cono de resolución puede bosquejarse, para una determinada empresa, con solamente un lápiz y un papel, y preguntándole al gerente financiero cuáles son las cifras requeridas para representar en el modelo.

Luego se deberá descender por el cono tratando de comprender al sistema en su totalidad. Ahora bien, mientras descendemos por el cono de resolución vamos comprendido más y más lo que realmente sucede, lo que para nosotros será mediante el Estado de Valor Económico Generado y Distribuido o Balance Social (cómo se genera la ganancia y cómo se distribuye entre los agentes económicos que participaron en su generación). Al llegar al fondo del cono, que en nuestro caso es el Estado de Flujo de Efectivo, encontramos sin más al modelo isomórfico: la firma misma en interacción con el mercado. Queremos destacar que:

considerar como unidad de análisis solamente al Estado de Flujo de Efectivo, conlleva a que la única manera de proceder en este último nivel de la construcción de modelos consiste en seguir manejando la situación tal cual es; y por el otro lado analizar solamente en el vértice del cono o sea en el punto más sencillo del modelo, en última instancia, solo nos indica la pérdida o la ganancia, de ahí es que precisaremos a estos tres estados contables para constituir al modelo de referencia.

Plantilla para elaborar la Memoria de la empresa

Plantillas para presentación de estados contables

Planilla para el registro de Estándares GRI

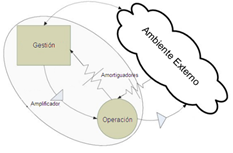

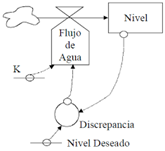

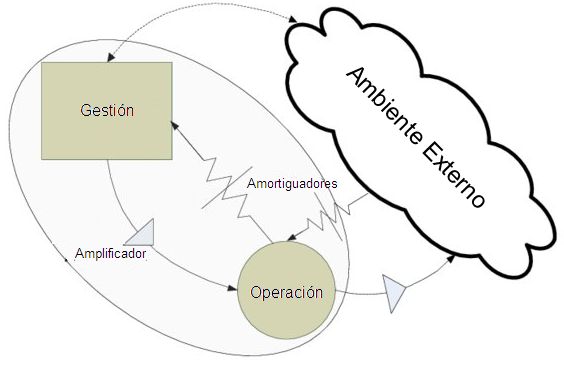

La esencia en el diseño de sistemas, es la de equilibrar los requisitos del ambiente externo con las capacidades internas de la operación. El Modelo de Sistema Viable es una herramienta «cibernética» de diagnóstico y diseño organizacional, que permite:

Paso 1: Definir el «sistema» a diagnosticar

Propósito: aclarar los límites del «Sistema en Foco».

Paso 2: Dibujar el modelo del sistema viable en un diagrama

Propósito: representar la visión general de su «Sistema en Foco» en su totalidad.

Paso 3: Sistema 1 - Unidades Operativas

Propósito: especificar aquellas partes del «Sistema en Foco» que realizan actividades en el Sistema 1 (primario)

Paso 4: Sistema 2 - Estabilidad y resolución de conflictos

Propósito: Identificar aquellas partes del «Sistema en Foco» que aseguran que las unidades operativas interactúen de manera estable.

Paso 5: Sistema 3 - Optimización

Propósito: identificar aquellas partes del «Sistema en Foco» que optimizan la interacción de las unidades operativas, y actualizar el diagrama del modelo de sistema viable.

Paso 6: Sistema 4 - Planeamiento y desarrollo

Propósito: Identificar aquellas partes del «Sistema en Foco» que se ocupan de los planes y estrategias futuros en el contexto de la información ambiental.

Paso 7: Sistema 5 - Políticas y orientaciones generales de la organización

Propósito: Identificar aquellas partes del «Sistema en Foco» relacionadas con la elaboración de Políticas.

Paso 8: Diagnóstico preliminar

Propósito:

- Identificar las partes principales del «Sistema en Foco» que lo hacen viable.

- Considerar las partes que parecen ser inadecuadas.

- Identificar a las partes que no se asignan al VSM y, por lo tanto, no tienen nada que ver con la viabilidad.

Paso 9: Diseño de autonomía operativa

Propósito:

- Estipular declaraciones de misión claras para cada unidad operativa.

- Asignar los recursos necesarios para garantizar que cada departamento tenga suficiente dinero y personal para llevar a cabo su misión

- Definir un método para permitir que los departamentos demuestren que están llevando a cabo su misión.

- Acordar los límites a la autonomía.

- Acordar las reglas de intervención si se pasan los límites a la autonomía, entonces la intervención se hace necesaria.

Paso 10 Interacciones operacionales y ambientales

Propósito:

- Mirar su gran diagrama VSM y agregue notas sobre la intersección de los entornos.

- Pensar en las formas en que estas superposiciones podrían cambiarse para hacer frente a los problemas actuales o para mejorar el rendimiento general de las unidades operativas.

- Agregar líneas onduladas entre las unidades operativas y observar qué materiales o información pasan entre ellas.

- Ver si hay alguna forma de que esto pueda modificarse para tratar problemas o para mejorar la eficiencia general.

Paso 11: Completar el equilibrio interno (resumen y conclusión)

Propósito:

- Hacer que las unidades operativas sean lo más autónomas posible.

- Negociar la asignación de recursos entre el Sistema 3 y cada unidad operativa.

- Cambiar los entornos en los que participa cada unidad operativa si se pueden realizar mejoras.

- Cambiar la forma en que fluyen los bienes y la información entre las unidades operativas si se puede mejorar la eficiencia general.

- Hacer que sus sistemas de información sean capaces de producir información exhaustiva y actualizada.

- Considerar los Sistemas 2 y 3 existentes y ver si ahora tienen las capacidades para manejar todo el complejo de unidades operativas. Esto implicará tomar decisiones relevantes y asegurarse de que se implementen.

- Aumentar las capacidades de los Sistemas 2 y 3 para completar el acto de equilibrio.

Paso 12 Examinar los sistemas de información

Propósito:

- Considerar el sistema de información actual: ¿Cómo se mide lo que sucede dentro de cada departamento? ¿Cómo se asegura de que cada departamento esté haciendo las cosas que se supone que debe hacer? ¿Necesita sistemas que le avisen cuando algo sale mal, o sería inmediatamente obvio de todos modos? ¿Qué tan actualizada está su información financiera? Si comenzara a perder dinero hoy, ¿cuánto tiempo tomaría a sus sistemas darse cuenta?

- Abordar: ¿Qué tan completo y actualizado es el modelo de la operación?

- Validar al sistema de información que usa actualmente, con el objetivo de definir y medir los indicadores de desempeño diariamente y ver cómo cambia la organización.

Paso 13 Diseñar el equilibrio con el entorno externo

Propósito:

- Observar los métodos para descubrir qué está sucediendo en el entorno externo que es de relevancia directa para su organización: ¿Se monitorea continuamente los cambios en el mercado? ¿Se intenta identificar áreas en las que la novedad puede tener un impacto directo?

- Observar, a la luz de la información sobre el entorno externo, la forma en que el Sistema 4 formula planes destinados a garantizar que la organización pueda adaptarse al cambio: ¿El Sistema 4 tiene suficientes recursos? ¿Se tiene un enfoque para la operación continua? ¿Se puede simular posibles situaciones futuras?

- Observar las comunicaciones entre los Sstemas 3 y 4 (los ojos externos e internos): ¿Los futuros planificadores tienen un modelo completo y actualizado de las partes operativas de su organización? ¿Se consulta regularmente al Sistema 3 en la formulación de estrategias futuras?

- Confirmar que el proceso sea monitoreado por los cuerpos de Políticas para asegurar que los planes futuros estén dentro de las líneas guía especificadas por el Sistema 5.

- Observar la asignación de recursos entre los Sistemas 3 y 4: ¿Existe un equilibrio entre las necesidades de un entorno interno eficiente y la necesidad de un Sistema 4 efectivo para garantizar la adaptación al cambio?

Paso 14: Diseño de estructuras políticas

Propósito:

- Observar los sistemas para definir una nueva política: ¿Deben participar todos los miembros? ¿Son lo suficientemente regulares? ¿Todos los miembros sienten que sus opiniones son esenciales para definir nuevas políticas?

- Observar los sistemas para garantizar que se cumplan las políticas: ¿Todos son responsables? ¿Existen mecanismos para empoderar a algún grupo de miembros para convocar una Junta General?

Modelo de Sistema Viable: principios básicos

Modelo de Sistema Viable como herramienta de diagnóstico y diseño

Los estados contables nos exponen, en un mismo espacio temporal, una multiplicidad de ocurrencias; como así también le ofrece al usuario de dichos estados, una síntesis que le permite «aprehender» sobre la «dinámica de las mutuas acciones recíprocas» entre una comunidad de objetos o bienes así representados.

Entonces, toda percepción del fenómeno bajo estudio queda unido y encadenado a las representaciones empíricas de experiencias pasadas, permitiendo realizar conexiones estructurales en un espacio determinado y sus relaciones de tiempo correspondientes.

En palabras de Imannuel Kant (Kant, 1928, pág. 163), todos los fenómenos, como inclusos en una experiencia posible, deben estar en comunidad de apercepción, y por cuanto los hechos u objetos deben ser representados como enlazados en existencia simultánea (inherencia), deben determinar su lugar en un tiempo recíprocamente (consecuencia), y por tanto constituir un todo (composición). En síntesis, las tres analogías de la experiencia que constituyen las «relaciones dinámicas», que se presentan como principios que determinan los modos de la existencia de los fenómenos en el tiempo son:

Bajo ciertas leyes originarias, con esta concepción de «comunidad real dinámica» (commercium) de los hechos, será posible realizar experiencias que den lugar a nuevas concepciones generales (leyes o reglas).

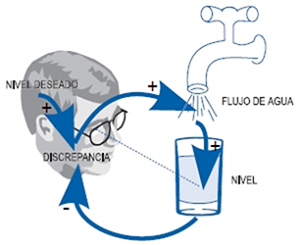

Percepción del problema desde su perspectiva temática:

¿Cuál es el problema?: qué, quién, cuándo, dónde,

¿Por qué es un problema?: se explica desde el cómo se comporta el sistema.

Variables clave:

¿Cuáles son las variables y conceptos clave que debemos considerar?

Horizonte de tiempo:

¿Qué tan lejos en el futuro deberíamos considerar?

¿Qué tan atrás en el pasado se encuentran las raíces del problema?

Definición dinámica del problema (modos de referencia):

¿Cuál es el comportamiento histórico de los conceptos y variables clave?

¿Cuál podría ser su comportamiento en el futuro?

Formular una hipótesis dinámica o teoría sobre las causas del problema

Generación de hipótesis inicial: ¿Cuáles son las teorías actuales del comportamiento problemático?

Enfoque endógeno: Formule una hipótesis que explique la dinámica como consecuencias endógenas de la estructura de retroalimentación.

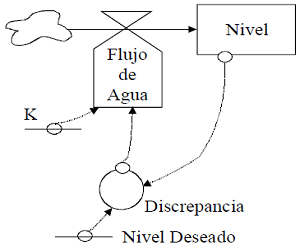

Mapeo: desarrolle mapas de estructura causal basados en hipótesis iniciales, variables clave, modos de referencia y otros datos disponibles, utilizando herramientas tales como:

diagramas de límites de modelos: diagrama de caso de uso, lenguaje unificado de modelado, diagrama entidad-relación,

diagramas de subsistemas, diagramas de bucles causales,

mapas de flujo y stock,

diagramas de estructura de políticas: Modelo de Sistema Viable, y

otras herramientas de facilitación: diagrama de flujo, diagramación lógica

Formular un modelo de simulación para probar la hipótesis dinámica

Decidir un modelo de simulación: ¿Comportamiento adecuado para su propósito?

Especificación de estructura, reglas de decisión.

Estimación de parámetros, relaciones de comportamiento y condiciones iniciales.

Pruebas de consistencia con el propósito y el límite.

Probar el modelo hasta que se esté seguro que satisface de forma adecuada su propósito

Diseñar y evaluar políticas para mejorarComparación con los modos de referencia: ¿El modelo reproduce el problema?

Robustez en condiciones extremas: ¿Se comporta el modelo de manera realista?

Sensibilidad: ¿Cómo se comporta el modelo dada la incertidumbre en los parámetros?

Muchas otras pruebas.

Especificación del escenario:

¿Qué condiciones ambientales pueden surgir?

Diseño de políticas:

¿Qué nuevas reglas de decisión, estrategias y estructuras podrían probarse en el mundo real? ¿Cómo pueden ser representados en el modelo?

Análisis lógico, Si, entonces, por tanto:

¿Cuáles son los efectos de las políticas?

Análisis de sensibilidad:

¿Cuán robustas son las recomendaciones de política bajo diferentes escenarios y dadas las incertidumbres?

Interacciones de políticas:

¿Las políticas interactúan?

¿Hay sinergias o respuestas compensatorias?

Dinámica de sistemas: sus enunciados básicos

Vensim: Industrial strength simulation software for improving the performance of real systems

La metodología del Modelo de Negocio Inclusivo se constituye en los siguientes pasos:

Para analizar el modelo de negocios se propone utilizar la plantilla de modelo de negocio Canvas y complementarla con una serie de preguntas específicas para cada uno de los modelos, tanto de los proveedores, los productores, y los compradores.

Para cada uno de estos principios, constituir una lista de parámetros a evaluar.

Las prioridades en común son aquellas áreas críticas que son comunes para compradores y productores. Es importante que ambos actores estén de acuerdo con las prioridades identificadas, por lo que se propone realizar esta actividad en un foro bajo la técnica de «Syntegration», como proceso estructurado y no jerárquico para construir un diálogo efectivo que alinea a las personas detrás de las decisiones, y de los planes de acción resultantes de dicho proceso que conlleva a una alta posibilidad de implementación.

Leva: Modelo de Negocio

FAO. 2019. Guía sobre modelos de negocios inclusivos

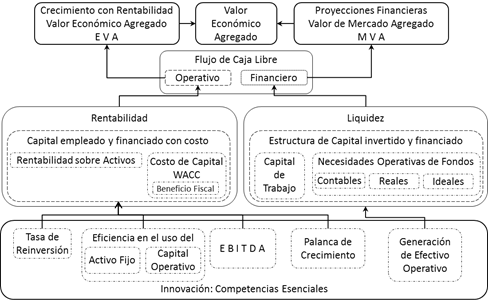

Si el valor agregado expresa la diferencia entre eficiencia y efectividad, entonces éste refleja la diferencia entre crecimiento y desarrollo al exponer los aportes realizado por los agentes económicos y cómo es distribuido dicho valor económico generado mediante la retribución a cada agente económico.

Donde:

Tasa de Reinversión = Distribución de utilidades / Incremento Activo fijo

Capital de Trabajo = Recursos permanentes (Pasivo LP + Patrimonio) – Activo fijo

Necesidad Operativa de Fondos (NOF) CONTABLES = Activos corrientes – Pasivos Operativos

NOF Reales = NOF Contables + Pasivos Operativos Vencidos

NOF Ideales = (Disponible+Cartera+Inventarios) ideales – (Laborales+Fiscales) corrientes

Análisis y diagnóstico de liquidez

NOF Reales = NOF Ideales

Capital de Trabajo = NOF Reales

Eficiencia en el manejo del Capital Operativo (%) = NOF / Ingresos

EBITDA: Earnings Before Interest Taxes Depreciation Amortization (Utilidad Antes de Intereses, Impuestos, Depreciaciones, y Amortizaciones)

EBITDA = Utilidad antes de intereses + Depreciación + Amortización diferidos

Margen EBITDA (%) = EBITDA / Ingresos

Palanca de crecimiento

EBITDA > Incremento en las NOF

Margen EBITDA (%) > Relación NOF/Ingresos (%)

GEO: Generación de Efectivo Operativo

GEO (%) = Margen EBITDA (%) - NOF / Ingresos (%)

Análisis y diagnóstico de caja operativa

EBITDA > Incremento en NOF Reales

GEO > Intereses + Costo de Oportunidad

Eficiencia en el uso del Activo Fijo

Rotación Activo Fijo (veces) = Ingresos Operacionales / Activo fijo

Para el segundo requerimiento: Medidas inmediatas que recomendaría como parte de un Plan Responsivo, especialmente en el área comercial, se ha considerado el marco teórico que a continuación se describe.

Para elaborar el Plan de Urgencia Responsivo es preciso determinar:

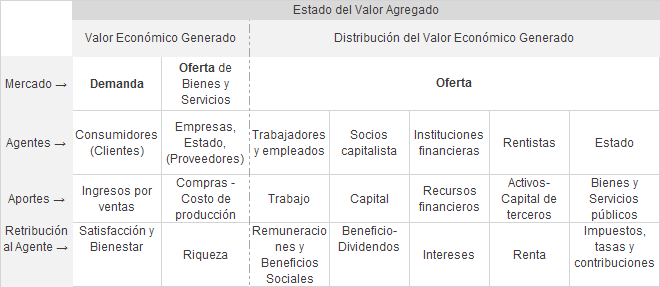

Los agentes económicos y sociales afectados negativamente por las tensiones de tesorería son:

Tabla 2 Agentes y tensiones

Agentes→ |

Tensiones |

Consumidores (Clientes) |

Embargos |

Empresas, Estado, (Proveedores) |

Cortes de energía, |

Trabajadores y empleados |

Conflicto laboral |

Socios capitalistas |

|

Instituciones financieras |

Endurecimiento en las condiciones de pago, reducción del crédito o riesgo bancario |

Rentistas |

|

Estado |

Presión tributaria |

Para elaborar el Plan de Responsive es preciso conocer:

El plan de gestión a seis meses es el conjunto de medidas que puedan corregir a corto plazo las tensiones de tesorería, entre las que se destacan:

Tabla 3 Pasos y medidas para un plan responsivo

Estudio |

Medidas |

Analizar el contenido de las cuentas a cobrar |

|

Revisar las condiciones de cobro a los clientes |

|

Plan de realización de activos inmovilizados no imprescindibles para la actividad productiva presente y futura. |

|

Plan de ventas y fabricación |

|

Plan de compras y stocks |

|

Revisión de los planes de inversión en curso |

|

Revisión de las necesidades de gastos generales |

|

Estudio la estructura y gastos de personal |

|

Ackoff, R. L. (2002). El paradigma de Ackoff: una administración sistémica. México: Limusa.

Beer, S. (1947). La ciencia de la dirección: la investigación operativa en la empresa. Buenos Aires: El Ateneo.

Beer, S. (1972). Brain of the firm. Nueva York: John Wiley & Sons.

Benecke, D. W. (1973). Cooperación y Desarrollo. Santiago: Ediciones Nueva Universidad.

Bunge, M. (2012). Tratado de Filosofía. Ontología II: un mundo de sistemas (Vol. IV). Barselona, España: Gedisa.

Cantera Sojo, J. M., Corominas, J. F., & Nieto, R. C. (1988). Estudio de empresas en crisis y elaboración de planes estratégicos. Madrid: Consejo General de Colegios de Economistas.

Espejo, R. (2003). The Viable System Model:: a briefing about organisational structure. Londres: SYNCHO .

Federación Argentina de Consejos Profesionales de Ciencias Económicas. Buenos Aires: (2000).

Federación Argentina de Consejos Profesionales de Ciencias Económicas. (2000). Resolución Técnica Nº 16: Marco Conceptual de las Normas Contables Profesionales. Buenos Aires: FACPCE.

Ferguson, R. O., & Sargent, L. F. (1958). Linear Progamming: Fundamentals and Applications. New York, Unite States of America: McGray-Hill Book Company, Inc.

Forrester, J. W. (1961). Industrial Dynamics. Cambridge: MIT Press.

Kaldor, N. (1955). El concepto de ingreso en la teoría económica. El Trimestre Económico, 454-476.

Mattessich, R. (2002). Contabilidad y métodos analíticos: medición y proyección del ingreso y la riqueza en la microeconomía y en la macroeconomía. Buenos Aires, Argentina: La Ley.

Mattessich, Richard (2006). La Representación Contable y el Modelo de Capas-Cebolla de la Realidad: Una Comparación con las Ordenes de Simulacro de Baudrillard y su Hiperrealidad. Buenos Aires: Facultad de Ciencias Económicas, Universidad de Buenos Aires.

Perissé, M. C. (2020). El balance social como instrumento contable para el desarrollo sostenible. Facultad de Ciencias Económicas, Universidad de Buenos Aires, Posdoctorado. Buenos Aires: Perissé, Marcelo Claudio.

Resolución Técnica N° 36. Normas Contables Profesionales: Balance Social, C. D. N° 56/2013 (Federación Argentina de Consejos Profesionales de Ciencias Económicas 1 de enero de 2013).

Sterman, J. D. (2000). Business dynamics: systems thinking and modelling for acomplex world . New York: McGraw-Hill Higher Education.

Tobin, J., & Brainard, W. C. (1976). Asset Markets and the Cost of Capital. Cowles Foundation for Research in Economics, Paper Nro. 47.

Aprobado: 11 de mayo de 2020. por Ciencia y Técnica Administrativa

Publicado el 27 de mayo de 2020 por: Ciencia y Técnica Administrativa – CyTA

Pte. Tte. Gral. Perón 3047 PB.3, Buenos Aires Argentina

Copyright © 2020 por Ciencia y Técnica Administrativa

Todos los derechos reservados bajo las convenciones internacionales y panamericanas de derecho de autor, para fines no comerciales.

Esta publicación puede ser reproducida o transmitida en cualquier forma o por cualquier medio sin permiso previo escrito por el editor, siempre que: se reproduzca con precisión, se identifique la fuente del material, y se reconozca el estado de Copyright © Ciencia y Técnica Administrativa - CyTA.

ISSN: 1666-1680 series de estándares de información nacional

CyTA / Leva bajo norma Niso Z39.18-2005 (Revisión 2010)