Regular Papers

Regular Papers

Nadales, Mariana Alicia ⓘ

Facultad de Ciencias Económicas, Universidad de Buenos Aires

Bursesi, Néstor Horacio ⓘ

Departamento de Ciencias Económicas, Universidad Nacional de La Matanza

El presente trabajo busca analizar, en el universo de las entidades que hacen oferta pública actualmente en la Comisión Nacional de Valores de Argentina, la presentación de información sobre Economía Circular vinculada a la Sustentabilidad, lo que incluye los Estados Financieros publicados en la entidad citada y los Reportes de Sustentabilidad, Estados Integrados o Balances Sociales disponibles en la Web. Para ello y como metodología, se brinda un panorama de cuestiones controvertidas respecto del paradigma actual de la Contabilidad, y se profundiza el concepto a través de su evolución histórica. Como desarrollo, se estudia la aplicación de dicho paradigma en empresas con oferta pública de valores ante la Comisión Nacional de Valores. Previamente, se detallan aspectos clave de Economía Circular objeto de análisis en los informes contables compulsados. Se los vincula con marcos normativos, tanto obligatorios como voluntarios, vigentes en el país e internacionales. Se trata de plasmar la relevancia de la información en los casos analizados, buscando determinar si su revelación indica genuina preocupación y acción encarada efectivamente por los entes emisores de los informes, o si los entes emisores brindan información de mínimo cumplimiento; peor aún, si los citados emisores brindan información con sesgo, dando un panorama que no sea reflejo fiel del desempeño de la organización. El estudio de casos practicado no es un fin en sí mismo, sino que se inserta, principalmente, en una investigación sobre la Economía Circular para la sustentabilidad y el paradigma de la utilidad de la información contable. En la presente reflexión se brinda el resultado de analizar algunos casos testigo que representan muy gráficamente lo realmente informado en el universo de entes cotizantes. A través de los casos relevados se buscó obtener conclusiones a priori – dado que el trabajo se enmarca en investigaciones en desarrollo – que constituyan un aporte a la validez de incluir cuestiones de Desarrollo Sustentable en el paradigma citado. Entendemos que al incluir, en los informes preparados de acuerdo con el paradigma imperante, las tres dimensiones, la social, la ambiental y la económica interrelacionadas en el análisis, constituiría un aporte a que se incorporen cada vez más dichas dimensiones a los modelos de gestión organizacional. El sistema de información contable debe ser capaz de reconocer contablemente los conceptos de RSE y las acciones y políticas encaradas por las distintas organizaciones, reflejando su desempeño en los informes contables. Como parte específica del mencionado Desarrollo sustentable, el trabajo se enfoca concretamente en conceptos de Economía Circular revelados en los distintos casos analizados. Una última mirada sobre el tema, pero no menos importante, es el acercar los informes presentados ante CNV y su régimen informativo periódico a los estudiantes universitarios, relacionándolos con los informes de sustentabilidad, de empresas que los preparen. Interesa, dado que se trata de Jornadas Universitarias de Contabilidad, enriquecer la formación de los estudiantes, futuros profesionales, con temas de la actualidad contable. Los debates actualmente incluyen avances en la normativa financiera, que debieran traducirse en informes de mayor transparencia y relevancia y los cambios en las regulaciones nacionales e internacionales sobre sustentabilidad, poniendo especial énfasis en relacionar ambas preocupaciones en los temas de currículo universitario en Contabilidad.

This paper analyzes the presentation of information on Circular Economy related to Sustainability by companies currently publicly listed on the Argentine National Securities Commission (CNV). This analysis includes the Financial Statements published by the CNV and the Sustainability Reports, Integrated Statements, or Social Balance Sheets available online. The methodology involves providing an overview of controversial issues regarding the current accounting paradigm and exploring the concept in depth through its historical evolution. The paper then examines the application of this paradigm in companies publicly listed on the CNV. Prior to this, key aspects of Circular Economy analyzed in the reviewed accounting reports are detailed and linked to current national and international regulatory frameworks, both mandatory and voluntary. The aim is to highlight the relevance of the information in the analyzed cases, seeking to determine whether its disclosure indicates genuine concern and effective action by the reporting entities, or whether the issuing entities provide information that merely meets minimum compliance requirements; worse still, whether the aforementioned issuers provide biased information, presenting a picture that does not accurately reflect the organization's performance. The case study conducted is not an end in itself, but rather is primarily part of an investigation into the Circular Economy for sustainability and the paradigm of the usefulness of accounting information. This reflection presents the results of analyzing some representative cases that graphically illustrate what is actually reported in the universe of listed entities. Through the cases examined, the aim was to obtain preliminary conclusions – given that the work is framed within ongoing research – that contribute to the validity of including Sustainable Development issues in the aforementioned paradigm. We understand that including the three interrelated dimensions—social, environmental, and economic—in reports prepared according to the prevailing paradigm would contribute to the increasing integration of these dimensions into organizational management models. The accounting information system must be capable of recognizing CSR concepts and the actions and policies undertaken by different organizations, reflecting their performance in accounting reports. As a specific part of the aforementioned Sustainable Development, this work focuses specifically on Circular Economy concepts revealed in the various cases analyzed. A final, but no less important, perspective on the topic is to familiarize university students with the reports submitted to the CNV (National Securities Commission) and its periodic reporting requirements, relating them to the sustainability reports of companies that prepare them. Given that these are University Accounting Conferences, it is important to enrich the training of students, future professionals, with current accounting topics. Current discussions include advances in financial regulations, which should translate into more transparent and relevant reports, and changes in national and international regulations on sustainability, with special emphasis on relating both concerns to university curriculum topics in Accounting.

Contabilidad y Auditoría, Contabilidad, Normas de Contabilidad de Sostenibilidad ⓘ

Accounting and Auditing, Accounting, Sustainability Accounting Standards Board ⓘ - ⓘ - ⓘ - ⓘ

Esta reflexión se inserta en un Proyecto Marco de Investigación titulado “Paradigma de Utilidad de la Información Contable considerando la Sustentabilidad y la Economía Circular” y se vincula asimismo con un Proyecto UBACyT titulado “Indicadores de Inversión responsable bajo el enfoque ESG, una mirada desde el mercado de capitales de Argentina”, ambas investigaciones en curso en el presente año. Por ello, se se profundizan en detalle los puntos destacables del Reporte de Sustentabilidad de una empresa testigo, Rigolleau S.A. En los trabajos de investigación de los proyectos marco se busca captar las revelaciones en los informes contables y su grado de relevancia, intentado percibir si se trata de destacar genuinamente iniciativas y políticas vinculadas a Economía Circular – en adelante “EC” - desarrolladas efectivamente por los entes emisores.

De los informes disponibles, se están analizando los temas de EC transparentados y qué consistencia existe entre los Estados Financieros y los reportes con enfoque de triple impacto, es decir Ambiental, Social y de Gobernanza (en ciertas fuentes, el triple impacto se cita como Ambiental, Social y Económico), lo que equivale a mostrar si existe coherencia entre la información financiera y la no financiera. Implica, a su vez y como premisa, adoptar una concepción amplia de la disciplina contable, que abarca el segmento Financiero por un lado y el Social y Medio – ambiental por otro, entre los segmentos que constituyen el Dominio de la disciplina.

Se busca, como resultado de este trabajo, el aportar fundamentos a la inclusión de las cuestiones de Economía Circular - como parte de la Sustentabilidad - en el paradigma de Utilidad de los informes contables para el usuario de los mismos. Dichas cuestiones son de interés creciente a partir de los desafíos planteados por el cambio climático, la necesidad de recurrir a fuentes de energía renovable, la consideración del uso responsable de recursos en las generaciones actuales sin comprometer las necesidades de las futuras. Al mismo tiempo, el revisar el paradigma de la disciplina a partir de los informes preparados por las distintas organizaciones, ayudaría a mostrar en qué medida se responde a los requerimientos que plantean los usuarios tanto vinculados directamente a los emisores de los informes, como a los no afectados directamente: los stake–holders, pertenecientes a su contexto e involucrados de alguna manera. La demanda por esta información ha ido creciendo y se vincula con avances en soluciones a la problemática ambiental y social. La difusión de los informes, con análisis comparativo, ya resulta de interés por sí mismo, independientemente de la profundización del paradigma contable de utilidad. El cumplimiento de los distintos Objetivos de Desarrollo Sustentable, ODS en adelante, particularmente en vistas al Acuerdo 2030 es un planteo global del que Argentina no puede quedar excluido.

La tendencia a regular estos informes se va concretando poco a poco. Los avances en el contexto europeo, y en menor medida en Estados Unidos, han sido más significativos que en Argentina. Recientemente se aprobó, en el ámbito profesional, la R.T. N 60, actualizando la R.T. 36 de Balance Social, acercándola a los estándares internacionales, tal como establecen en los fundamentos para la emisión de la norma. En la nueva redacción, se deja de lado la exigibilidad del Estado de Valor económico generado y Distribuido, el que pocas veces se preparaba en forma completa según el modelo propuesto por la resolución – eso surge claramente de los informes compulsados – y se ha visto su aplicación entremezclaba con otros indicadores internacionales más representativos y difundidos, incluso relacionándolos con los 17 ODS de la ONU.

Cabe aclarar que los estándares internacionales, al igual que lo reglado en la resolución técnica recientemente aprobada, no son de aplicación obligatoria en buena parte de los contextos, pero son una importante guía de presentación. La misma norma dice que su obligatoriedad estará sujeta a lo que resuelvan las entidades de contralor y profesionales de cada jurisdicción. Muchas organizaciones adoptan estos criterios en sus informes en forma voluntaria con el ánimo de obtener certificaciones, aplicar procesos de mejora continua, obtener ventajas reputacionales, desarrollar una cultura organizacional con mayor valor agregado al contexto económico de cada entidad.

Sin embargo, no todas las organizaciones presentan esta información de modo confiable, o consistente con sus informes financieros, ni todas tienen avances significativos en cuestiones sociales y medioambientales. Algunas presentan informes calificados como “green-washing”, dando una falsa imagen de ser amigables con estas cuestiones. En este sentido, no se debe ignorar la mirada de la ética sobre las decisiones que toman las organizaciones en la presentación de sus informes sobre cuestiones de doble y triple impacto.

En las conclusiones se marca la relevancia, en nuestra opinión, de considerar los elementos de Economía Circular en los informes contables, y la importancia – o no – de incluirlos en el paradigma de la utilidad de la información contable, como aplicaciones muy específicas de los temas relacionados con la sustentabilidad.

La evolución histórica del pensamiento contable nos permite comprender en profundidad el estado actual de la disciplina. Obviamente, no se estudian los dos períodos iniciales, el Empírico ni el de la Partida Doble, ya que si bien fueron muy importantes en cuanto a sus avances para cada época, los aportes relevantes para esta reflexión son los efectuados a partir del período científico. Sí cabe comentar que el método de registración adoptado sigue siendo el denominado “de la partida doble” desde que fuera adoptado en algunas zonas del sur de Italia hacia el comienzo del siglo XIII, hasta su expansión a partir de finales del siglo XV, con la aparición del tratado de Fray Luca Pacioli. Las escuelas de Contabilidad como la de Lombardía, hacia el año 1850, estudiaron la naturaleza de la disciplina, sus bases conceptuales, el rol que le asignaban.

La noción de medición del beneficio es la que inicialmente surge como un primer paradigma – de registración o legalista - y principalmente para el propietario de la “hacienda” (organización); en la concepción de la escuela denominada Controlismo, la Contabilidad era considerada tributaria de la Administración, siendo la función fundamental la del control de las operaciones. Otras escuelas profundizaron la noción de “patrimonio” como objeto único de la información contable dio pie a concepciones limitadas de la disciplina, en cuanto a que estaban acotadas al segmento que denominamos patrimonial o financiero. La escuela denominada Patrimonialismo se mantuvo en auge hasta mediados del siglo XIX. Parte de las posturas de las diferentes escuela constituyeron aportes que hicieron avanzar a la disciplina durante este período Científico, en lo que para la época constituía el objetivo de los informes contables, manteniendo el paradigma ya nombrado hasta el período histórico siguiente, con las primeras regulaciones.

Con la caída de la Bolsa de Nueva York se produce el pasaje al período denominado por el Profesor Antonio Lôpes de Sa “Período Filosófico – Normativo”. Hasta ese momento, no se contaba con normativa que regulara los informes contables, ni siquiera para las entidades de oferta pública; la “burbuja” creada por las sobrevaluaciones, con la intención de ofrecer un panorama más atractivo a los inversores fue uno de los hechos que contribuyeron a que se produjera tal crisis. Esto requirió la elaboración de normas que reflejaran la realidad económica de las organizaciones. Fueron las primeras regulaciones, basadas en prácticas contables, con método inductivo, elaboradas poniendo el acento en conceptos como prudencia por sobre objetividad, confiabilidad o pertinencia. Denominados “principios”, tenían un carácter axiomático sin ser tales; constituyeron los P.C.G.A., Principios de Contabilidad Generalmente Aceptados, adoptados en EEUU en la década del ´30 y en Argentina, en la década del ´60. Más que normas elaboradas a partir de una metodología hipotético-deductiva, fueron descripciones de cómo resolver problemas y determinar resultados. Ejemplo de ello son las regulaciones sobre valuaciones y determinación de resultados en fusiones y combinaciones de negocio que surgieron para responder a requerimientos de una entidad Gubernamental de Energía norteamericana, que necesitaba definir cómo retribuir la construcción de una represa hidroeléctrica a cada una de las dos empresas que habían trabajado en forma conjunta, en los años ´40.

Entendemos que es fundamental destacar el pasaje a este período específico que pone el acento en fundamentos teóricos y en los marcos regulatorios, dado que las regulaciones contables – obligatorias o no – plasman y hacen concretos los desarrollos innovadores que de otra forma, no tendrían fuerza para imponerse. Está claro que normas de jerarquía y profesionalismo pueden implicar informes contables de gran calidad, pero no siempre los entes emisores desean transparentar suficientemente su desempeño.

En nuestro país, basándose en los mismos P.C.G.A. , tomó fuerza el paradigma denominado “Del beneficio económico o de la Verdad Económica única”: la finalidad de los informes contables era la de conocer el patrimonio y el resultado de un período en una organización, lo que se lograba mientras se arribara a estos importes a través de la correcta aplicación de las citadas reglas. Ahora bien, si analizamos el caso de Ingeniería Tauro S.A., en sus Estados Contables por el ejercicio económico N° 13, finalizado el 30 de unió de 1977, vemos que hay problemas que desafían este paradigma, pese a aplicar adecuadamente la normativa vigente: el Balance General, el Estado de Resultados y el de Resultados Acumulados se presentaban en dos columnas, A y B. Según se explicaba en notas, la diferencia era que en la columna A solo se consideraba el efecto de la pérdida de poder adquisitivo sobre los bienes de uso, por un revalúo, y sobre las inversiones en inmuebles. El dictamen del auditor, de fecha 20 de octubre de 1977 explicaba el criterio adoptado en cada una de las dos columnas. Hay dos párrafos de opinión; en el primero se lee textualmente: “En mi opinión, los estados contables adjuntos con las cifras que se muestran en la Columna A presentan razonablemente la situación patrimonial y financiera de INGENIERÍA TAURO S.A. … y el resultado de sus operaciones por el ejercicio terminado en esa fecha, de acuerdo con principios contables generalmente aceptados aplicados sobre bases uniformes respecto del ejercicio anterior”. Continúa el siguiente párrafo manifestando que “Las cifras que se exponen como información complementaria en la Columna B han sido calculadas de acuerdo con el procedimiento establecido por el Dictamen 2 … y, en mi opinión, proveen una mejor presentación de la situación patrimonial y financiera … y de los resultados … por cuanto dichas cifras contemplan el efecto de las variaciones en el poder adquisitivo de la moneda”. El subrayado y la letra cursiva son propios y marcan la discrepancia que representa para la concepción de “verdad económica única” surgida de la correcta aplicación de normas vigentes; en este período, ambos modelos – con aplicación o no del ajuste integral por inflación- eran aceptados, y aún más, debían exponerse en dos columnas. Y el dictamen indica claramente que hay una “mejor presentación” para el caso de la Columna B, lo que seguramente provocó, en su momento, incertidumbre en el inversor y en todo usuario no interiorizado con la normativa específica.

En la década del ´60, con los aportes de Thomas Kuhn en epistemología, comenzó a revisarse la noción de “verdad única”, además de que el reflejo de la realidad económica de una organización no era la única preocupación de los informes contables, ni la única mirada , si se tenían en cuenta la diversidad de los destinatarios de los informes. De los P.C.G.A. aprobados en Avellaneda y en Mar del Plata, en la citada década del ´60, ninguno se sostuvo y muchos de ellos se transformaron en requisitos o cualidades de la información contable, o como presupuesto para la emisión de los informes (consideración de “empresa en marcha”). El principio más fuerte resultó ser el de valuación al costo, sostenido y aún respaldado en el pensamiento contable “tradicional”. A comienzos de los años ´80 se presentaron trabajos doctrinarios proponiendo criterios alternativos de medición, que acercaran los importes de los informes contables a la realidad económica de las organizaciones. En respuesta a planteos de la profesión, se avanzó en el concepto de Modelos Contables patrimoniales, y las distintas alternativas aceptadas según lo prescripto en normas contables vigentes, aplicables a diferentes tipos de organizaciones: hay diferentes tratamientos según sean entidades que hagan oferta pública de títulos o no, y según sea ente pequeño, mediano o resto de entidades.

Otro ejemplo muy posterior es el caso de Telefónica de España para el ejercicio finalizado el 31 de diciembre de 1993. Se presentó el juego de Estados contables aplicando las normas españolas, pero en la información complementaria con una conciliación, en la información complementaria acompañando y formando parte del informe, entre el neto patrimonial y los resultados determinados según las normas contables españolas y por medio de partidas conciliatorias (por ejemplo, diferente tratamiento para partidas de inversión en Investigación y desarrollo), arribando a un neto patrimonial y a resultados que le permitieran al usuario de bolsa norteamericano comparar estas cifras con otras compañías de su país. Las cifras eran significativamente diferentes, 96.367 millones de pesetas de ganancia según normas españolas y 174.047 millones de pesetas según normas de EEUU. Obviamente ningún importe era falso o verdadero, sino que se aplicaba el juego de normas aplicable a cada país, para que el usuario de uno u otro país pudiera comparar con otras empresas cotizando en su país, pero era otro ejemplo que demostraba cierta inconsistencia en el paradigma de “verdad única”.

La respuesta a esta problemática la dieron las Normas Internacionales de Contabilidad, inicialmente denominadas así y emitidas por el Comité de Normas Internacionales, que derivaron en las actuales Normas Internacionales de Información Financiera, IFRS en inglés, emitidas por el Consejo de Normas internacionales de Información Financiera, con sus siglas en inglés, IASB. Estas normas tienen en cuenta un inversor denominado en algunos textos como “usuario-tipo”, enfocándose especialmente en el inversor actual o potencial de estos Estados Financieros es el inversor de Bolsa.

Al mismo tiempo y por los aportes de Thomas Kuhn , sumado a definiciones sobre el dominio amplio de la disciplina contable que incluye diferentes segmentos, se pasó a considerar el paradigma de utilidad de la información contable: los informes deben responder a las necesidades y requerimientos de los diferentes usuarios. Los segmentos que se incluyen en el área de demarcación de la disciplina abarcan además del ya citado Financiero o Patrimonial, al Gerencial, el Gubernamental, el Económico y el segmento Social y ambiental. Este último segmento ha sido fuertemente desarrollado, de forma tal que se lo ha incluido en la definición actual del paradigma , aunque no sin controversia por parte de la profesión y de los académicos.

Un aporte muy interesante ha sido el de Instituciones como la organización denominada Global Reporting Initiative, que elaboró indicadores que hoy son ampliamente utilizados en empresas cotizantes para preparar los Reportes de Sustentabilidad; también tenemos el caso del Consejo de Informes Integrados, aportando distintas nociones de Capital incluyendo el Capital Natural y un interesante Marco Conceptual, que al combinar e integrar estos diferentes capitales, agrega valor a la información por la mirada interrelacionada. Estos informes son objeto de investigaciones y marcan un camino a recorrer por los informes contables para uso de terceros ajenos a la organización, abarcativos de información social y medioambiental, tanto en unidades monetarias como en otras medidas de desempeño, y con preocupación por cuestiones que exceden lo meramente patrimonial, aunque manteniendo como cuestiones básicas referencias a valores económicos. Luego del Acuerdo de Paris sobre cambio climático, los objetivos de desarrollo sostenible de Naciones Unidas - ODS - y la agenda 2030, la respuesta de los informes contables debería basarse en considerar un paradigma que incluya en su definición el desarrollo sostenible.

Jorge Tua sostiene en el prólogo del Libro Contabilidad Social y Ambiental de Pahlen Acuña y otros que “Con el paradigma de utilidad y, en especial, con las nuevas definiciones de conceptos que el mismo ha introducido en nuestra disciplina, se han superado obstáculos que antes parecían inviables. No podíamos contabilizar los recursos naturales …” . Se propone entonces incluir en el paradigma de utilidad de la información contable la información sobre aspectos del desarrollo sostenible, entendiendo que es la sociedad global la que lo requiere.

No todos concuerdan sin embargo con esta postura. La controversia siempre enriquece a la disciplina y por ello es interesante analizar la postura de Hugo Arreghini en un trabajo publicado en junio de 2024, que postula que “la función instrumental de la Contabilidad y que la esencia de su accionar unifica lo que puede considerarse ramas o segmentos que son parte de un todo”. También critica el cambio del paradigma “incidente en la responsabilidad empresaria”; sostiene que “la referencia al carácter social de la actividad le da un significado que excede la acción de una empresa, … actuando como unidad organizada dedicada a negociar en transacciones de intercambio de bienes para aumentar el tamaño del patrimonio a su cargo”. Concluye que en la Responsabilidad Social Empresaria se intenta proyectar a la empresa “hacia afuera del tradicional contenido de la disciplina, provocando una deformación del sistema orgánico que debería tener a su cargo la tarea …”. A su vez, postula que esto podría llevar a una concepción de que sean las empresas las que se hagan cargo de responsabilidades que le competen al Estado y no a los entes privados, conclusión que es cuanto menos, discutible ya que no es necesariamente una consecuencia lógica.

Esta postura, por ejemplo, no reconocería las llamadas “empresas con propósito” españolas, ni las organizaciones híbridas que combinan en distintos marcos jurídicos de la Unión Europea, el fin de lucro con brindar servicios a la comunidad o con tener propósitos de responsabilidad social, como dos objetivos posibles y no antagónicos. Tampoco las denominadas empresas sociales: más allá de que no existe una definición jurídica que las defina en nuestra legislación, existen. Prueba de ello es el Mapeo colaborativo preparado sobre 25 casos de entidades sociales, con objetivos y fines sociales y medioambientales, combinados con la obtención de lucro. Jurídicamente han adoptado distintas formas jurídicas, es un tema a seguir estudiando, pero claramente la línea entre con y sin fines de lucro tiene puntos transversales que deben ser tomados en cuenta, y su desempeño debe ser presentado en informes contables adecuados a su realidad, la que necesariamente diferirá de las de los entes cotizantes.

Lo esencial es que los informes contables sean capaces de transparentar el desempeño de las organizaciones, empresas o entes sin fines de lucro, medianas, entes pequeños o restantes entes, siendo éste el rol fundamental de la Contabilidad; para ello debe tenerse en cuenta lo que requieren los usuarios tanto internos como externos y debe aclararse la metodología seguida para su preparación. Hay informes para usuarios externos con información únicamente patrimonial, los hay con información medioambiental, social y de gobernanza.

El paradigma que los sustenta debe ser lo suficientemente abarcativo, vinculado a la utilidad de esa información para el usuario concreto. Debiera ser revisado a la luz de una realidad global cada vez más compleja, incluso con nuevas herramientas financieras, informáticas y de comunicaciones.

No podemos decir que sea un concepto cerrado ni acabado, mucho menos con escenarios tan cambiantes como los del presente siglo. Por el contrario, debemos preguntarnos constantemente qué preocupaciones son las principales en los usuarios de los informes contables en la actualidad. La consecuencia debiera verse reflejada en las regulaciones y como consecuencia de ello, en mejores y en informes contables de mayor jerarquía.

La normativa aplicable en cuanto al segmento Financiero para las entidades que cotizan en el Régimen General de CNV es la de las Normas Internacionales de Información financiera, incluyendo NICs y NIIFs, mientras que para las Pymes, al cotizar en sección especial, es aplicable el juego de Resoluciones Técnicas emitidas por la F.A.C.P.C.E. hasta ejercicios 2024 inclusive, siendo en la práctica el alcance del trabajo.

En el caso testigo presentado, la empresa Rigolleau S.A. explicitan, entre las bases de presentación, a las normas internacionales de sustentabilidad S1 y S2, de junio 2023 que tienen estrecha relación con el segmento financiero. Marcan que aún no están aprobadas por las entidades de contralor o las entidades profesionales, lo que no sería óbice para su aplicación anticipada. En cuanto al Balance Social plasmado en el Estado de Valor Económico Generado y Distribuido, se han visto menciones y aplicaciones parciales de la R.T. 36. Dado que su actualización se aprobó en este mes de octubre, a través de la R.T. 60 (que deja de lado el mencionado Estado), habrá que analizar en el futuro qué implicancias existen para las entidades cotizantes y las no cotizantes y cuál será el alcance; lo que se puede decir es que hay un gran acercamiento a los estándares internacionales sobre sustentabilidad.

En cuanto a lo específicamente relacionado con Sustentabilidad, se tienen en cuenta en el proyecto de investigación en desarrollo los indicadores GRI, el Marco Conceptual de Informes Integrados y su definición de los 6 diferentes Capitales, además de normas ISO pertinentes.

Se detallan conceptos que han sido buscados en los informes contables; se ha incorporado una breve explicación sobre las acepciones que estimamos aplicables en el contexto de dichos informes contables analizados, cuando consideramos pertinente hacer aclaraciones de los términos.

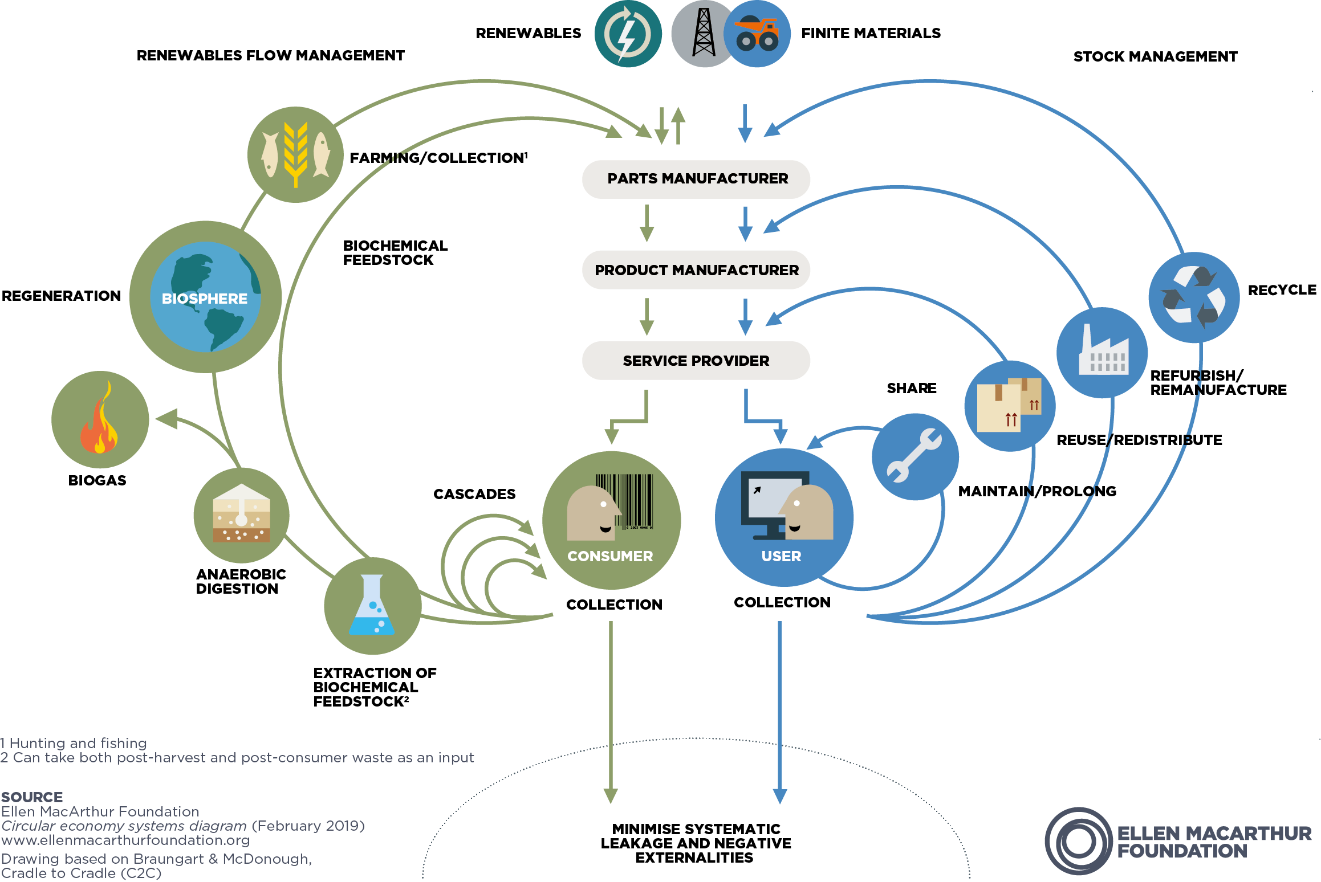

* Economía circular: es un modelo de crecimiento económico que busca que los residuos y mermas producidos luego del ciclo operativo sean reducidos, reutilizados o reciclados de forma tal que reingresan a otro ciclo, con las consiguientes ventajas de ahorro de costos, energía en ciertos casos y menor impacto en el medioambiente. En la economía lineal, las materias primas y materiales se extraen, se procesan y tanto el descarte del proceso como el producto al final de su vida útil son desechados sin recuperar ningún elemento. Normalmente se habla de “ 3 R” – los 3 términos citados en este mismo párrafo – en el modelo circular, pero hay más conceptos básicos que fueron buscados por citas textuales o por referencia, por ejemplo en aplicación de ODS vinculados.

* Producción y Consumo sostenible, donde se trata de disminuir el impacto ambiental en estas dos dimensiones que están interrelacionadas.

* Impacto ambiental de un producto u operatoria: suma de todos los impactos consecuencia del proceso, a lo largo del ciclo de vida de un producto u operatoria, lo que incluye el tratamiento de los residuos y posibles políticas de responsabilidad extendida al productor, o eventuales activaciones al momento de incorporar un activo, que tienen en cuenta gastos de desmantelamiento al fin del ciclo.

* Aprovechamiento y tratamiento en general de residuos sólidos, especialmente los urbanos (RSU), aspecto clave en muchas industrias y para las gestiones de la administración pública de las distintas ciudades.

* Contaminación por dióxido de carbono, cuando la presencia de gases contaminantes en el ambiente supera los niveles que provocan daño.

* Energías renovables, obtenidas de fuentes naturales auto – generadoras, como la luz del sol, la fuerza del agua, el calor de la tierra, el movimiento del viento y el del mar.

* Diseño Circular y Eco – diseño, biomímesis. Este último es el diseño desde la definición de cada producto, que imita a la naturaleza, en la cual no existen los residuos sino que todo se transforma en otro proceso. La ISO14006 fija pautas sobre Sistemas de Gestión Ambiental y brinda directrices incorporando eco-diseño, con el objetivo de reducir los impactos ambientales adversos a lo largo del ciclo de vida de un producto.

* Eco-etiquetado, para estimular a los consumidores a escoger productos de menor impacto medioambiental, a través de la información que allí figura.

* Huella de carbono, conjunto de emisiones de GEI producidas medida en términos de CO2 equivalentes

* GEI, gases de efecto invernadero.

* Logística inversa

* Obsolescencia programada, fijación del fin de vida útil de un producto, para que luego del tiempo calculado por el fabricante o una empresa, éste se vuelva inútil (por ej., si deja de producirse una pieza de repuesto)

* Producción limpia, estrategia ambiental preventiva, para reducir riesgos a los humanos y al medio ambiente.

* Reciclado, reutilización

* Servitización, pasaje de venta de un producto a brindar servicios.

* Separación en origen (de residuos)

* Uso eficiente de recursos

* Reconocimiento de activos y pasivos por inversiones en sustentabilidad, recuperos por reciclado y reutilización de insumos y materiales reprocesados

En esta reflexión se analiza la cuestión del Paradigma de la disciplina contable, planteando los problemas con los que se ha contrastado a lo largo de la evolución histórica, con una metodología descriptiva y comparativa de los contextos, desafíos y soluciones aportadas desde la teoría y práctica de la Contabilidad.

Se detalla un caso testigo, el caso Rigolleau S.A. como ejemplo de informe que incluye cuestiones relevantes y transparenta el enfoque ASG, específicamente aplicacando criterios de Economía Circular. Es una de las empresas que cotizan en el régimen general de la CNV. Otro ejemplo, pero en situación opuesta, es Grimoldi S.A. Asimismo, se puntualizan algunas situaciones que destacan en empresas del indicador ByMA por ser de particular interés también en un proyecto Ubacyt en marcha.

En este sentido, se incorpora entonces metodología empírica al realizar el estudio de casos tomados de informes publicados en CNV; sin embargo, tal incorporación se verá en el proyecto de investigación terminado, mientras que en esta reflexión adoptamos una metodología descriptiva, brindando los resultados de los casos observados. El universo de las empresas que hacen oferta pública en el régimen general, en el régimen especial de PyMes y en el régimen de oferta pública con autorización automática de bajo o mediano impacto era a mayo de 2025 de 486 entes (incluyendo una entidad social, con títulos de deuda, de un club de futbol) fecha a la cual las entidades habían remitido los informes de cierre de ejercicio noviembre o diciembre 2024. Por último, se encuentran en análisis los casos conformando el índice ByMA

CASO RIGOLLEAU S.A.

Se transcriben textualmente dos párrafos que forman parte de las bases de presentación de los EEFF de esta empresa: solamente se hace referencia a las normas internacionales sobre sustentabilidad en los informes financieros, pero aún no se adoptan mientras no sean obligatorias.

Nuevas normas NIIF de divulgación de sostenibilidad vigentes a partir del 1 de diciembre de 2024

NIIF S1, 'Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad.

Esta norma incluye el marco central para la divulgación de información material sobre riesgos y oportunidades relacionados con la sostenibilidad a lo largo de la cadena de valor de una entidad. El estado de adopción se explica aquí.

Publicado en junio 2023. Fecha de vigencia: períodos de informe que comienzan a partir del 1 de enero de 2024. Esto está sujeto a la aprobación de los estándares por parte de las jurisdicciones locales.

NIIF S2, “Divulgaciones relacionadas con el clima”

Esta es la primera norma temática emitida que establece requisitos para que las entidades revelen información sobre riesgos y oportunidades relacionados con el clima. El estado de adopción se explica aquí.

Publicado en junio 2023. Fecha de vigencia: períodos de informe que comienzan a partir del 1 de enero de 2024. Esto está sujeto a la aprobación de los estándares por parte de las jurisdicciones locales.

En cuanto al informe de sustentabilidad, es rico en temas relevantes y hay 5 menciones literales y explícitas de la expresión “Economía circular” vinculadas principalmente a la recuperación, recolección y reciclado de vidrio. Informan que parte de la recolección es interna y otra parte es externa, recibiendo del municipio de Berazategui – donde se encuentra la planta fabril – vidrio de la calle recolectado por cooperativas y en menor medida, descarte proveniente de los clientes. Destacan que el vidrio es clave en la Economía Circular ya que se puede reciclar prácticamente infinitas veces. Dado que el proceso de fabricación se centra en el reuso y reciclado de vidrio, hay beneficios ambientales concretos: se requiere usar menos energía para alcanzar el punto de fusión con vidrio reciclado, se reducen las emisiones de GEI al disminuir el consumo de energía y se reduce la necesidad de materias primas procedentes de la naturaleza.

Los procesos utilizan materiales renovables y no renovables en la fabricación de vidrio y a su vez, los residuos se clasifican desde el origen, con una gestión adecuada a los principios de la Economía Circular. Y aquí encontramos un punto en que se conecta el reporte de sustentabilidad con la información financiera: manifiestan promover … “la Economía Circular a través de la valorización de materiales como el vidrio”. Presentan un cuadro comparativo que muestra la reducción de residuos generados, pero no es una disminución sostenida.

A su vez, informan que han instalado una planta recicladora de vidrio que proviene de las cooperativas que los recolectan de la calle. Manifiestan que así se eliminó la generación de efluente líquido y barros del lavado de vidrio.

Vinculan las acciones de Economía Circular , de sustentabilidad en general y de carácter social con los ODS. Han establecido acuerdos y alianzas con entidades sin fines de lucro como la Fundación Garrahan, en el Programa de Reciclado y Medioambiente (cumplen así el ODS 17 de Alianzas). Marcan que se presenta este 5to Reporte anual de Sustentabilidad teniendo el cuenta el análisis de materialidad que desarrollaron desde 2020 y en conjunto con los principales grupos de interés que se nombran: Comité de Sostenibilidad de Rigolleau, Trabajadores jerárquicos y Directorio de la empresa, principales clientes y principales proveedores.

Se estaría en presencia entonces de un verdadero “eco sistema” conformado por la empresa y su entorno.

Por último, destacan haber invertido en 2023 en el Parque Eólico del Bicentenario, de la localidad de Jaramillo en la provincia de Santa Cruz. Por la capacidad instalada en el mismo, obtienen de allí el 35% del consumo de la fábrica.

CASO GRIMOLDI

La empresa presenta sus EEFF dado que figura en el régimen general de CNV. Sin embargo, en la página oficial de la empresa, en el mapa del sitio no hay información alguna sobre temas de sustentabilidad en general, y por lo tanto, tampoco cuestiones de Economía Circular. Solamente hay un código de ética y un apartado de RR.HH. al que hay que dirigirse identificándose. Es decir, está en situación opuesta a la empresa anterior.

BANCO GALICIA

Presenta mucha información, y muy detallada, sobre acciones emprendidas por el grupo en temas de sustentabilidad, centrándose en indicadores GRI y cumplimiento de ODS. Sin embargo, no hay relación con los EEFF, los que responden para su presentación a normas específicas del BCRA, además de la aplicación de NIIF (por ahora sin S1 ni S2)

CASO HOLCIM

Es una de las empresas del Índice ByMa, siendo su actividad la de la construcción, obteniendo parte de la materia prima de la explotación de canteras.

Hay un informe con enfoque ASG, detallando indicadores GRI y cumplimiento de ODS. Cabe destacar que se trata de una presentación con mucho sentido de la estética gráfica, combinada con información de significatividad material cuantitativa y cualitativa.

Lo que queremos destacar que hay una referencia concreta a criterios de reconocimiento de activos y pasivos relacionados, lo que entendemos como un ejemplo de coherencia e integración de los informes contables preparados. Se trascribe la nota textualmente:

“En adhesión a las políticas establecidas por el grupo LafargeHolcim, asumimos la obligación de reparar el impacto ambiental generado por la explotación de las canteras donde operamos. Esta reparación se calcula contablemente omando en cuenta la cantidad de material extraído a cada cierre de ejercicio y la estimación que realizamos sobre el costo de restauración, de acuerdo a su valor presente en función de las tasas de descuento aplicables y del momento en que estimamos llevar a cabo la tarea”.

Hemos hecho un análisis de las cuestiones involucradas en el paradigma de la utilidad de la información contable, considerando la cuestión de sustentabilidad en general y con aplicación detallada a la Economía Circular.

Entendemos que el enfoque ASG es de demanda creciente por parte de los usuarios de esta información, especialmente tratándose de empresas significativas en el contexto económico, para analizar el impacto y las acciones emprendidas en el sentido de morigerar impactos negativos y potenciar iniciativas innovadoras y positivas para el ambiente y la sociedad argentina.

Hemos analizado, como un ejemplo importante, el caso Rigolleau . Destacamos la inclusión de temas relevantes, con nivel de detalle que demostraría que se trata de la realidad de lo actuado. Es de desear que estos informes estén acompañados de Informes de aseguramiento que brinden confiabilidad a lo allí presentado. Por otro lado, cabría en el futuro, mayor interrelación entre la información financiera y el reporte de sustentabilidad: se habla de una importante inversión en un parque eólico, pero no se destaca dentro de los activos de Propiedad, planta & equipo. Ocurre algo similar con la planta recicladora de vidrio, y sería interesante saber cuál es el reconocimiento contable que se hace de los materiales recuperados: parecería ser que se reconocería como un resultado por tenencia positivo (hablan de “valoración” en el de Sustentabilidad y también de valores corrientes y Res. por tenencia en inventarios en nota a los EEFF).

Por último, queremos poner énfasis en la necesidad de la formación en temas Ambientales, de: a) profesionales de Ciencias Económicas ya recibidos, cuyos planes de estudio no incluían hasta hace pocos años la materia Contabilidad (Social y) Medioambiental o similar y b) a los estudiantes actuales. Esto no quiere decir que no haya necesidad de un trabajo interdisciplinario con profesionales especializados, pero el profesional contable debe estar formado como para poder acompañar a las empresas que preparan informes contables para diversos usuarios que lo requieren, mediante el enfoque ASG e incluyendo específica y puntualmente temas de Economía Circular.

Comisión Nacional de Valores. Régimen informativo de entidades y base de datos, 🔍

Global Reporting Initiative (2016-2021). Consolidated Set of GRI Standards 🔍

Naciones Unidas (2015), Acuerdo de París 🔍

Mattessich, Ricchard (2002), Contabilidad y Métodos Analíticos, Buenos Aires, Edit. La Ley. 🔍

Article

La economía circular en el paradigma de utilidad de la contabilidad

Publisher:

Journal: Técnica Administrativa

Volume: 25 , Number: 3, Order: 4 ; ISSUE: 107

Date of publisher: 2026-07-15

URL: www.cyta.com.ar/ta/article.php?id=250304

License: Atribución 4.0 - Internacional (CC BY 4.0)

© Ciencia y Técnica Administrativa

Registro ISSN: 1666-1680

Primera instancia: Curación académica realizada por CyTA, según criterios de integridad científica, semántica y estructura académica (disponible a partir de 2024/07).

Segunda instancia: Curación asistida por inteligencia artificial (ChatGPT, desarrollada por OpenAI), mediante prompts especializados diseñados por CyTA (disponible a partir de 2001/09).

Este protocolo implementa un modelo de revisión abierta, responsable y trazable, centrado en la formación, la transparencia y la accesibilidad del conocimiento.

🎓 Academic Review contributed by: »

✨ Curation Assistant, GenAI contributed by: ChatGPT, Copilot, Gemini, Et al. »

Triples of the Data Model Semantic RDF »

To send article, send it to the email: editorialcyta@gmail.com or cyta@cyta.ar

Identify it, in the subject field, with the word: Article

In the body of the email, indicate the following information for each of the authors, name to be quoted, filiation, and email.

Técnica Administrativa se encuentra indexada en los siguientes directorios de publicaciones científicas: Scholar Google, DIALNET, ZDB, LATINDEX, WorldCat, Crossref, REBIUN, PURL, Ágora, Miar, BINPAR, entre otros.