|

Technical note | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Medición de la productividad del valor agregado

Resumen Este documento presenta al empresario colombiano un sistema de indicadores para medir la productividad de las empresas que permite fortalecer la toma de decisiones estratégicas. La productividad de una empresa se mide a través de una serie de indicadores relacionados y se evalúa mediante su comparación con la de otras empresas, aquellas que producen los mismos bienes o servicios y que se consideran como empresas líderes por su organización y tecnología en relación con el promedio del sector productivo al cual pertenece la empresa. Otra evaluación es la evolución histórica de los indicadores, su tendencia, y conocer así el grado en que la empresa mejora su productividad a través del tiempo. El sistema de indicadores propuesto permite, entre otras cosas, a) establecer tendencias de la productividad y sus factores determinantes, b) la relación entre el valor agregado y el costo laboral, c) la relación entre la productividad del capital humano y la del capital físico con la rentabilidad de la empresa, d) la relación entre la productividad del capital humano y el nivel salarial, e) la situación de riesgo de la empresa y, f) proporciona las bases para el desarrollo estratégico y el mejoramiento continuo de la productividad de las empresas.

Mensutation of the productivity of the added value Abstract This document introduces to the Colombian manager a system of indicators to measure the productivity of the companies that allows to strengthen the taking of strategic decisions. The productivity of a company is measured through a series of related indicators and it is evaluated by means of its comparison with that of other companies, those that produce the same goods or services and that they are considered as companies leaders by its organization and technology in connection with the average from the productive sector to which belongs the company. Another evaluation is the historical evolution of the indicators, its tendency, and to know this way the degree in that the company improves its productivity through the time. The proposed system of indicators allows, among other things, a) to establish tendencies of the productivity and its decisive factors, b) the relationship between the added value and the labor cost, c) the relationship between the productivity of the human capital and that of the physical capital with the profitability of the company, d) the relationship between the productivity of the human capital and the salary level, e) the situation of risk of the company and, f) it provides the bases for the strategic development and the continuous improvement of the productivity of the companies.

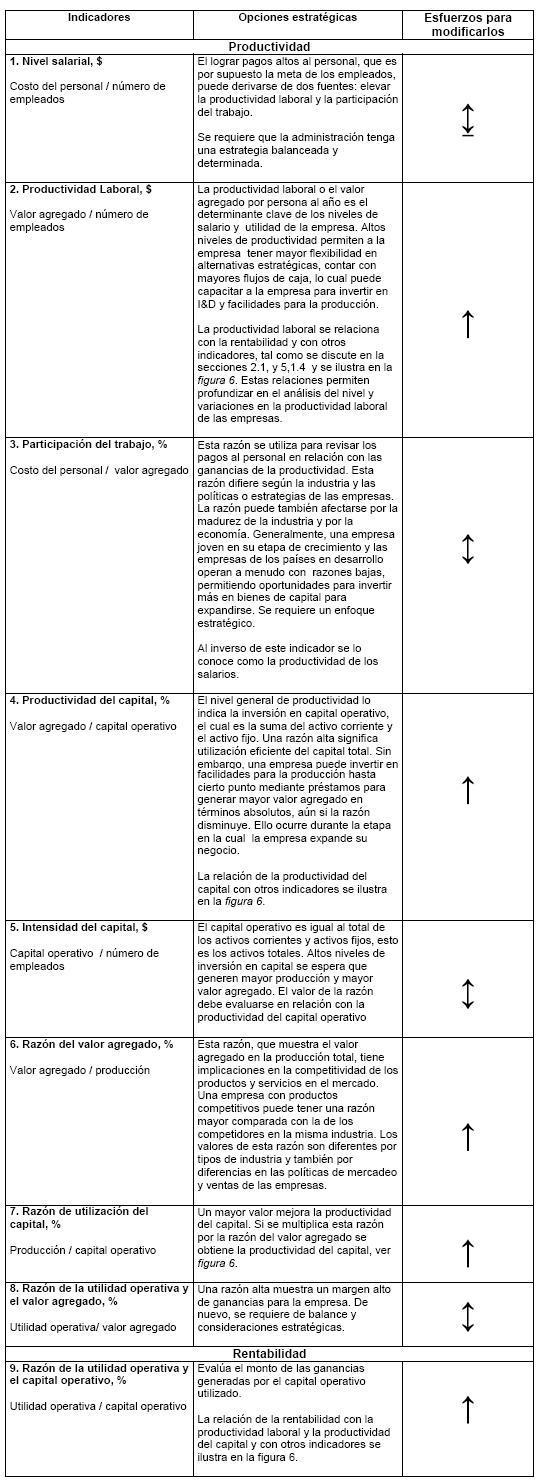

1.1 Ganancia Empresarial Mediante la Medición de la productividad En términos generales, se entiende por productividad la relación existente entre el producto(s) y el insumo(s). Su medición al nivel de empresa es, entonces, la cuantificación de la producción obtenida y los insumos utilizados en el proceso productivo. Las diferentes maneras de medir el producto(s) y el insumo(s) y el significado de estas mediciones es el tema central de este documento. Antes de iniciar el desarrollo de esta temática es pertinente preguntarse ¿qué utilidad tiene para la empresa la medición de la productividad? Hay al menos cinco razones para que el empresario se preocupe por la productividad y su medición. Ellas son:

1.2 Significado de la productividad La productividad tiene, en general, dos significados: la productividad física y la productividad del valor. El primero se refiere a la productividad como unidad básica cuantitativa y el segundo al valor económico creado a través de una serie de actividades. La productividad física como unidad base puede aplicarse a una

industria particular o a un proceso específico de operación, por ejemplo,

la producción de una llanta por hora. Relaciona entonces la cantidad

física de producto (s) obtenido con la cantidad física de insumos

empleados en el proceso productivo. Este tipo de medición aunque

importante tiene limitaciones cuando se trata de hacer evaluaciones

intertemporales. Por ejemplo, si se considera un mismo tipo de llanta para

automóviles para efectos de la medición de la productividad, con el

tiempo Por otro lado, la productividad entendida como el valor creado en una empresa puede compararse con la de otra empresa y entre sectores industriales, a pesar de sus diferencias, ya que en el valor de los bienes o servicios quedan incorporados los cambios en el cuerpo del producto o el servicio. El valor de estos cambios se revela por el reconocimiento que el consumidor les reconoce a través del precio que paga. En este documento, el Valor Agregado o como se seguirá llamando, la Productividad del Valor agregado, tiene el enfoque de un método de medición de la productividad, aceptado universalmente, aplicable a la empresa. 2. El concepto del valor agregado El enfoque de la productividad del valor se centra en las siguientes preguntas:

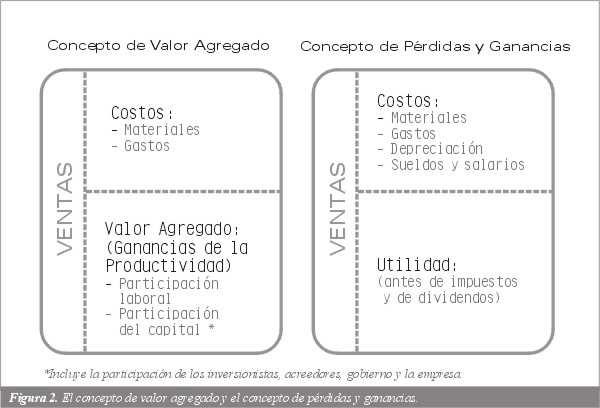

2.1 Significado de Valor agregado producción o las operaciones de servicio. De la manera más sencilla, el valor creado es la diferencia entre las ventas y los materiales y servicios comprados. Es la creación de riqueza de una empresa pues al valor de sus ventas se resta la creación de riqueza de otras empresas, específicamente las materias primas, y todo aquello que la empresa haya contratado con otras empresas o personas (outsourcing), como servicios, elaboración de partes. En la figura 2, se ilustra el concepto de valor agregado y las diferencias entre dicho concepto y el convencional de la contabilidad basado en el estado de resultados. Las materias primas y las otras compras a terceros se denominan materiales y gastos. Por tanto, el enfoque que aquí se utiliza resalta la importancia de la depreciación como un factor en la generación de flujo de caja.

Según el concepto de pérdidas y ganancias, los sueldos y salarios constituyen un costo de operación. Por tanto, entre menor sea el costo mucho mejor. Entre tanto, el concepto de valor agregado significa la ganancia neta proveniente de una operación, que debe compartirse según los intereses de los grupos participantes en la generación de la ganancia. Bajo el concepto de valor agregado, el enfoque es incrementar el valor agregado total, llevando a la cooperación entre los trabajadores y los cuadros directivos, mientras que el concepto de pérdidas y ganancias usualmente estimula la reducción de costos, incluyendo reducción de salarios para maximizar la utilidad. Los componentes del valor agregado son: pagos laborales, depreciación, intereses pagados, arrendamientos, impuestos y utilidades de la empresa, esta última como la suma de las utilidades distribuidas y las no distribuidas. A menudo, la reposición de la maquinaria y equipo no se incorpora en el valor agregado. Sin embargo, en el presente enfoque la depreciación representa uno de sus componentes, y todos los cálculos se ajustan a este principio. El éxito del mejoramiento de la productividad en las industrias japonesas y otros tantos países, deriva del concepto de valor agregado, el cual, por ejemplo, explica como lograr que las ganancias en el valor agregado y la productividad sean mayores mediante la cooperación mutua entre los cuadros directivos y los trabajadores. La distribución de las ganancias de la productividad viene después de la creación de dichas ganancias de la productividad. Los agentes que intervienen en la generación de valor agregado, sus aportes y la retribución se especifican en la tabla 1. Tabla 1. Creación de valor agregado: agentes, aportes y retribución

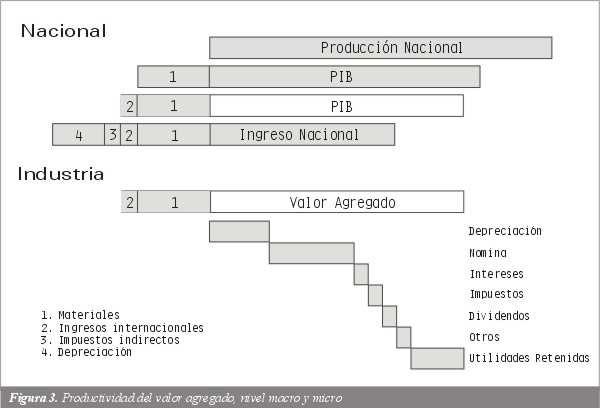

En la última fila de la tabla 1 figuran los clientes. Ellos como agentes del mercado, participan en la decisión de cuanto comprar y a que precios; su gasto es equivalente al valor de las ventas de las empresas. El hecho que la empresa tenga un mercado y venda sus productos, indica la efectividad de las actividades de la empresa. Los demás agentes de la tabla aportan trabajo, capital físico, capital financiero e infraestructura pública, de cuyo aprovechamiento surge la oferta de bienes y servicios al mercado.(3) Constituye un grupo de aportantes con intereses comunes unos y disímiles otros, pero que han llegado a acuerdos expresados en contratos formales e informales, acuerdos que se plasman en la misión y visión de las empresas. 2.2 Medición del valor agregado al nivel de empresa Según se deduce de lo tratado en el punto anterior, hay dos métodos para medir el valor agregado al nivel de empresa, el método de la resta y el método de la suma. 2.2.1 Método de la resta Al tratar la diferencia entre el concepto de valor agregado y la utilidad (ver figura 2) se hizo evidente que el valor agregado se puede calcular restando del valor de las ventas las compras a terceros. Restando de las ventas, V, los costos de materiales, M, los pagos por servicios, S, y otros pagos a terceros, G, se tiene que el valor agregado VA es igual a: VA = V – M – S - G Por otra parte, la producción, P, es igual a las ventas ajustadas por el cambio en inventarios. Si los inventarios aumentan en un año dado es porque la producción fue mayor que el volumen de ventas en dicho año y, por el contrario, si los inventarios disminuyen es porque la producción fue inferior a las ventas. Reemplazando a V por P ± DInv en la identidad anterior, se tiene: VA = P ± DInv - M - S – G 2.2.2 Método de la suma La suma de los valores de los componentes del valor agregado permite su cálculo. Como se deduce de lo tratado en la sección anterior (ver el texto y específicamente la última columna de la tabla 1, primeras cinco filas) los componentes del valor agregado son: costos laborales, CL; depreciación, D; arrendamientos, A, intereses pagados, I; impuestos, T; utilidades, U. Por tanto, el valor agregado por el método de la suma es: VA = CL + D + A+ I + T + U Si la empresa hace donaciones, este aporte social debe sumarse para obtener el valor agregado. En este documento, el método empleado en el cálculo del valor agregado es el de la suma. Se suman las utilidades netas; los impuestos y gastos legales; la depreciación de los activos empleados en producción; la depreciación de los activos utilizados en la administración y ventas; los sueldos y salarios y las prestaciones pagadas en producción y administración y ventas; los arrendamientos y los intereses pagados. Los datos para el cálculo del valor agregado provienen de los estados financieros de la empresa, específicamente, el estado de resultados y el balance. Los informes contables de la gerencia presentan estos estados financieros complementados con las respectivas notas contables. Con frecuencia, esta información, por ser resumida, no es suficiente, y hay que recurrir a una contabilidad más detallada, en el Plan Unico de Cuentas, PUC, a veces hasta el nivel de seis dígitos. Esta es también la fuente de información para el cálculo de los indicadores que más adelante se presentan. 2.3 Relación entre el nivel macro y el nivel micro El concepto del Valor Agregado conecta la productividad a nivel macro o nivel nacional con el nivel micro de la empresa. En otras palabras, los esfuerzos realizados al nivel de empresas para crear valor (nivel micro), se reflejan en el nivel macroeconómico, la producción agregada de bienes finales o producto interno bruto, PIB. La figura 3 muestra como el valor agregado de cada una de las empresas se suma para obtener la productividad nacional, PIB.

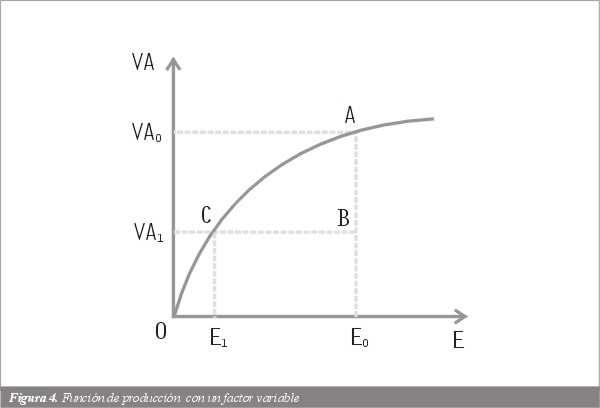

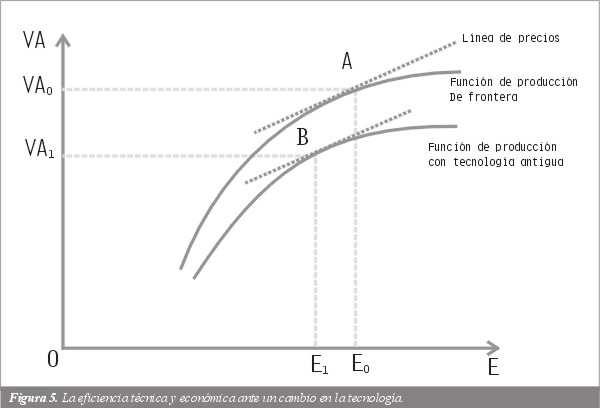

3. Fundamentación teórica de los indicadores de la productividad Las empresas convierten los factores aportados por los agentes en bienes y servicios. Esta tarea es muy compleja y su comprensión requiere la construcción de un modelo abstracto de producción. El modelo general que aquí se plantea relaciona la creación de valor agregado con factores productivos. La función de producción indica el valor agregado máximo que puede obtenerse a partir de un conjunto de insumos que se utilizan tan eficientemente como es posible. Una manera de medir la eficiencia de una empresa sería el comparar el valor agregado generado por ella con el valor agregado determinado por la función de producción. La función de producción así definida es: VA = f(E,K,B,F) donde VA representa la máxima generación de valor agregado durante un período de tiempo, E representa la cantidad de trabajo empleada en el proceso productivo durante dicho período, K representa el uso de la maquinaria, equipo y construcciones, B representa los bienes públicos que facilitan la actividad productiva de la empresa y F el capital financiero. La transformación de los factores en valor agregado implica un nivel tecnológico dado, el cual está representado en el modelo por la relación funcional, f, entre el valor agregado y los aportes productivos de los agentes. 3.1 Los Conceptos de Eficiencia y Productividad Para la discusión de la eficiencia técnica y económica se simplifica la función de producción para el caso de un solo factor variable, el trabajo. La función de producción es entonces VA = f(E) representada en la figura 4.(4)

3.1.1 Eficiencia Como la función de producción de la figura 4 muestra el máximo valor agregado que se puede obtener para cada nivel de del factor E, utilizado tan eficientemente como es posible, todo punto sobre la curva es una solución eficiente. El punto A indica que con la utilización Eo de mano de obra obtiene el máximo valor agregado VAo ó alternativamente, para obtener VA o es preciso utilizar como mínimo la cantidad de factor Eo . La eficiencia se puede enfocar desde el punto de vista de la producción o desde el punto de vista de los factores de producción. Eficiencia desde el punto de vista de la producción. Un punto como B, por debajo de la función de producción, localizado en el área técnicamente asequible, no es eficiente pues solo está generando el valor agregado VA1. El coeficiente de eficiencia de producción es E o B/ E o A = 0V1 / 0V0 < 1. Eficiencia desde el punto de vista de los factores de producción. El coeficiente de eficiencia desde el punto de vista del insumo o factor E con relación al punto B es 0E1 / 0E0 < 0, ya que con OE1 se puede obtener el valor agregado VA1, por lo que la empresa para obtener dicho valor está usando el factor E en exceso, en la cantidad E1 E0 3.1.2 Productividad Laboral Si se define la productividad laboral como la relación VA / E, ésta productividad en el punto B, debajo de la función de producción, es VA1 / E0 , desde luego menor que la correspondiente a los puntos A y C, puntos ya establecidos como eficientes por pertenecer a la función de producción. En efecto, la productividad laboral en el punto A es VA0 / E0 > VA1 / E0 puesto que VA0 > VA1 y la productividad laboral en el punto C es VA1 / E1 > VA1 / E0 puesto que E1 < E0. En general, los puntos de eficiencia se corresponden con los mayores valores de productividad. Si hay una mejora tecnológica, algunas empresas pueden no conocerla con rapidez o quizás se demoren en adoptarla por diversas razones. Con la nueva tecnología hay una nueva función de producción, una nueva frontera, la cual significa para la empresa su nuevo potencial técnico y productivo. En la figura 5 se ilustra esta situación. Con la tecnología anterior la empresa opera en el punto B, caracterizado por eficiencia técnica y económica por estar sobre la función de producción y en el punto de tangencia de la función de producción con la línea de precios. Con la nueva tecnología la empresa debe desplazarse al punto A. La ineficiencia por permanecer en el punto B, en términos de valor agregado es O VA0 / O VA1. La productividad laboral en el punto A, VA1 / E1 es mayor que la productividad laboral anterior del punto B, VA0 / E0 puesto que el incremento en el valor agregado (VA1 – VA0 ) es mayor que el incremento en el factor E (E1 – E0 ).

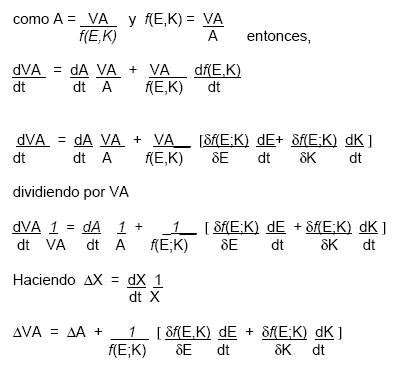

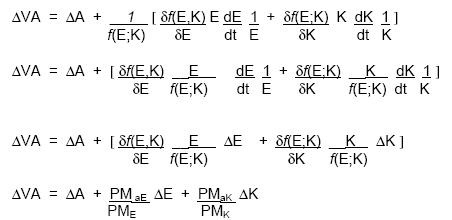

3.2 El cambio técnico o productividad total de los factores, PTF La generación de valor agregado a través del tiempo puede crecer a una tasa superior a la que puede atribuirse al crecimiento de los factores trabajo y capital. Ello se debe al cambio técnico o productividad total de los factores, PTF. La productividad laboral tal como se acaba de medir resulta con un sesgo hacia arriba debido a que no se ha incorporado el cambio técnico como variable endógena en la función de producción. La siguiente función de producción incorpora el cambio técnico: VA = A(t)f(E,K) Donde E es trabajo, K capital y A(t) representa todos los demás elementos que contribuyen a determinar el valor agregado generado en una empresa dada. A está en función del tiempo y sus variaciones con el paso de los años representan el cambio técnico. Las variaciones del valor agregado a través del tiempo se calcula derivando la función de producción con respecto al tiempo: dVA / dt. Al efectuar esta derivada se obtiene: dVA/dt = dA/dt f(E,K) + A df(E,K)/dt

En la expresión entre los paréntesis cuadrados, al final del lado derecho de la ecuación, su primer término se multiplica y divide por E y el segundo término se multiplica y divide por K :

Donde PMaE es la productividad marginal del trabajo y PME es la productividad laboral, tal como se definió antes, VA / E. PMaK es la productividad marginal del capital y PMK es la productividad del capital, VA / K. PM aE/ PME es la elasticidad del valor agregado con respecto a la cantidad de trabajo. PMaK/PMK es la elasticidad del valor agregado con respecto a la cantidad de capital. La identidad anterior mide la tasa de crecimiento del valor agregado, DVA, en un período dado. Es igual al cambio técnico más la suma de las tasas de crecimiento de la mano de obra y del capital, estas dos últimas ajustadas por las respectivas elasticidades de sustitución. Es la fuerza conjunta o sinergia del cambio técnico y los factores de producción que producen un todo aparentemente mayor que las partes. Estimar funciones de producción para una empresa en particular, incluyendo o no el cambio técnico como variable endógena, requiere una gran cantidad de información. Es necesario construir una serie histórica prolongada de las variables que se van a incluir en la función de producción. Podría construirse la serie con base en datos mensuales o trimestrales para un período entre 5 y 10 años y a partir de ella estimar la función de producción y obtener así las productividades del trabajo y el capital y la productividad total de los factores. 3.3 Distribución de las ganancias de la productividad Otro aspecto importante es la distribución de las ganancias de la productividad. Los empleados participarán en este proceso dado que ellos cooperaron en la creación de ganancias. Será de interés la medición de la productividad e indicadores relacionados para la distribución equitativa de las ganancias entre los trabajadores y la administración. El conocimiento de la productividad y de los indicadores relacionados conectados con la rentabilidad de la empresa puede aportar algunas ideas útiles para que los directivos se comuniquen y concerten con los empleados con respecto a la distribución de las ganancias y motivarlos para lograr mayor cooperación y alcanzar las metas de la empresa. 3.4 Referenciación (benchmarking) Los indicadores de la productividad de una empresa en particular requieren para su evaluación el compararlos con los indicadores de otras empresas, especialmente, aquellas que el empresario considere son sus principales competidores, o con empresas con reconocido liderazgo en términos de tecnología y eficiencia. Si esta información no se encuentra disponible se la puede comparar con el promedio del sector productivo a que pertenece la empresa, información que suele estar disponible en las oficinas de estadística oficial de los países.(5) 4. Indicadores de productividad del valor agregado y su relación con la rentabilidad Las siguientes preguntas serán objeto de atención en esta sección: ¿Qué productividad del valor e indicadores relacionados con la rentabilidad se pueden utilizar en la empresa? ¿Cuáles son las relaciones entre una serie de indicadores y el significado de ellas? 4.1 Modelo básico: indicadores de productividad laboral, productividad del capital, nivel salarial y rentabilidad 4.1.1. Productividad laboral El nivel de productividad por persona es el indicador más práctico para

realizar comparaciones. El PIB “per cápita”, como es sabido, es comúnmente

la base para la comparación del bienestar económico de los países, incluye

niños, viejos y jubilados. Por ello es mejor el PIB por trabajador. Al

nivel de una empresa, el criterio es el valor agregado “por empleado”, con

el objeto de evaluar su desempeño comparándose con el promedio de la

industria y sus competidores directos. La productividad del valor agregado

por empleado se conoce usualmente El valor agregado se mide en pesos y la cantidad de trabajo en número de trabajadores u horas-hombre empleadas en el proceso productivo. Aunque las horas-hombre son una medida más exacta es difícil conseguir cifras sobre ellas y por ello se usa más el número de empleados. Se pretende que la productividad laboral crezca aumentando la generación de valor agregado en mayor proporción a la que aumente el número de empleados. Los aumentos en la productividad laboral como consecuencia de la disminución del número de empleados no tiene sentido ni responde al interés social. No tiene sentido pues el trabajo es una fuente de riqueza y prescindir de parte de ella es desaprovechar oportunidades de generar valor agregado y no responde al interés de la comunidad pues genera el grave problema del desempleo. Mayores niveles de valor agregado, aumentando así la productividad laboral, se logra de varias maneras. Por ejemplo, incorporándole valor al producto respondiendo a las necesidades del consumidor, ampliando las ventas, capacitando la mano de obra, incorporando capital físico, mejorando la tecnología. Entre las formas de elevar la productividad laboral, la menos obvia es la incorporación de capital físico y, por ello, requiere mayor explicación. La función de producción VA = f(E,K) es una simplificación de la tratada antes, en donde se consideran constantes los bienes públicos y los recursos financieros y por ser una función de corto plazo se toma la tecnología como dada. Si dividimos por E cada uno de los términos de la función de producción

se tiene: Esta función dice que la productividad laboral varía ante cambios en la intensidad de capital, K / E. Se espera que a mayor intensidad del capital mayor productividad laboral. El efecto de mayor intensidad de capital varía de un caso a otro lo que se cuantifica según la elasticidad: %D VA / E ¸ %D K / E. La identidad siguiente relaciona la productividad laboral con la intensidad de capital y la productividad del capital. Productividad laboral = productividad del capital x intensidad del capital (Valor agregado / Número de empleados) = (valor agregado / capital operativo) x (capital operativo /número de empleados) 4.1.2 Productividad del capital La productividad del capital se define como la relación entre el valor agregado y el valor del capital operativo. En principio, el capital operativo lo constituye la suma de los activos corrientes y los activos fijos. Sin embargo, para una medición más precisa deben identificarse los componentes de los activos totales realmente utilizados en el proceso productivo. La productividad del capital tendrá valores más altos: a) cuanto mayor sea la utilización de la capacidad instalada de la maquinaria y el equipo; b) la menor cantidad de tiempos muertos de la maquinaria y el equipo, los cuales pueden deberse a la preparación y arranque, al mantenimiento y las reparaciones, cambios de productos o modelos o fallas en la programación; c) tiempo dedicado a reprocesos. En la productividad del capital influyen las características de la maquinaria empleada a saber: a) clase de tecnología, esto es: maquinaria manual, electrónica, electroneumática, mecánica, control numérico, automática, semiautomática; b) antigüedad; c) estado de la maquinaria. La identidad siguiente relaciona la productividad del capital con la razón de utilización del capital y la razón del valor agregado. Productividad del capital = razón de utilización del capital x razón del valor agregado Valor agregado/Capital operativo = producción/capital operativo x valor agregado/producción La razón de la utilización del capital operativo mide la cantidad de producto por unidad de capital operativo. Esta razón tiende a ser alta en las empresas intensivas en mano de obra y baja en aquellas empresas con grandes inversiones en la planta industrial y en equipos. En general, entre mayor sea el valor de la razón mejor la situación pero hay que tener en cuenta el tipo particular de industria y la posibilidad que haya un exceso de inversión. La razón del valor agregado constituye un factor importante en la productividad del capital y, como se verá más adelante, en la productividad laboral. Obviamente, esta razón debe tener un valor alto puesto que se está buscando una gestión competitiva con base en niveles destacados de valor agregado. Un incremento de la razón del valor agregado significa la colocación en los mercados de productos de mayor valor agregado. Por otro parte, la razón del valor agregado es opuesta a la razón de pagos a terceros. En efecto, Valor Agregado (VA) = Ventas (V) menos pagos a terceros (PT), o, suponiendo para simplificar que el cambio en inventarios igual a cero se tiene que VA = P – PT, donde P es producción. Dividiendo por P se tiene: VA/P = (P – PT)/P = 1 - (PT/P) Por tanto, cifras altas o bajas del valor agregado pueden deberse a alta proporción de pagos a terceros como, por ejemplo, las compras de materiales. 4.1.3 Nivel salarial El salario promedio que una empresa paga a sus empleados y trabajadores

se calcula dividiendo los gastos en el personal, incluyendo las

prestaciones sociales por el número del personal. Incrementos en los salarios pueden ser posibles cuando hay mejoramiento de la productividad laboral dado que la participación del trabajo en el valor agregado permanezca constante.(6) Esto puede verse en la siguiente identidad: Nivel salarial = productividad laboral x participación del trabajo Costo del personal/Número de empleados = valor

agregado/número de empleados x costo del personal/valor

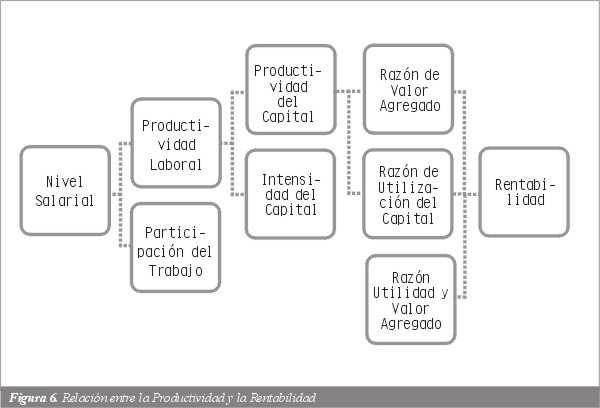

agregado 4.1.4 Rentabilidad Un indicador de la rentabilidad de las empresas es la razón entre la utilidad operativa y el capital operativo. Este indicador de rentabilidad se relaciona con la productividad del capital así: Rentabilidad = productividad del capital x razón de la utilidad y el valor agregado Utilidad operativa/Capital operativo = valor agregado/capital operativo x utilidad operativa/valor agregado La rentabilidad es mayor entre más alta sea la productividad del capital y entre mayor sea la participación de la utilidad en el valor agregado. Como se vió antes, la productividad del capital se descompone en dos factores, la razón del valor agregado y la razón de utilización del capital. Por tanto, se tiene la siguiente identidad: Rentabilidad = razón de utilización x razón del valor x razón de la utilidad del capital agregado operativa y el valor agregado Utilidad operativa/Capital operativo = producción/capital operativo x valor agregado x utilidad operativa/producción valor agregado Como se evidenció en el marco conceptual, el objetivo principal de utilizar indicadores es el de evaluar el desempeño de una empresa para apoyar su desarrollo estratégico. Para realizar esta evaluación es conveniente relacionar los indicadores de productividad con la rentabilidad. El modelo básico propuesto se presenta en la figura 6. Hay 9 indicadores que constituyen un sistema que relaciona la productividad, la laboral y la del capital, con la rentabilidad. La productividad es absolutamente la clave para el fortalecimiento de la competitividad en el mercado, en verdad es el fundamento de la competitividad. Sin embargo, la productividad debe mantener un balance con la rentabilidad, más exactamente con la ‘participación del capital’ o las utilidades no distribuidas, pues ellas financian parte de la inversión futura, determinando el que la empresa crezca y aún sobreviva. Existen dos extremos posibles, una alta participación del capital disminuyendo la participación laboral o una excesiva distribución laboral debido a las bajas ganancias por productividad, la cual puede perjudicar el capital de inversión de la empresa.

En el extremo izquierdo de la figura 6 se muestra como el nivel

salarial es igual a la productividad laboral multiplicada por la

participación del trabajo. La productividad laboral es igual a la

productividad del capital por la intensidad del capital. La productividad

del capital es igual a la razón del valor agregado por la razón de la

utilización del capital y la rentabilidad es igual a la razón del valor

agregado multiplicada por la razón de la utilización del capital y por la

razón de la En la tabla 2 se presenta en forma resumida la definición y el significado de cada uno de estos nueve indicadores y una breve referencia a las opciones estratégicas que deberían seguirse. Tabla 2. Indicadores de Productividad del Valor Agregado y Rentabilidad e Indicaciones sobre los Resultados

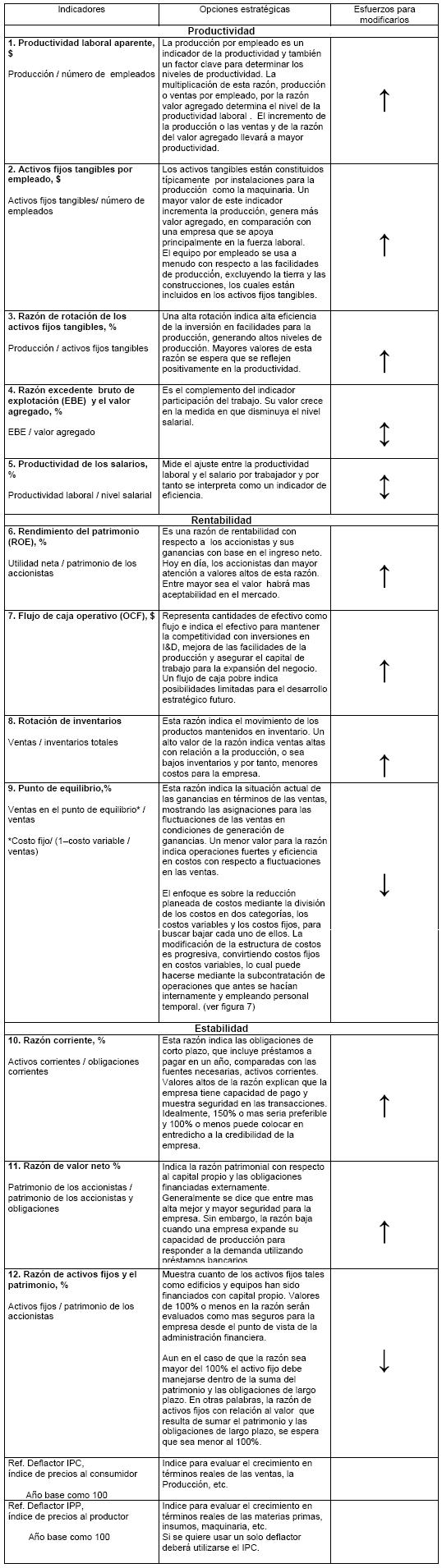

4.2 Indicadores Complementarios: Otros Indicadores de Productividad, Rentabilidad y Estabilidad 4.2.1 Productividad laboral aparente Este indicador mide la relación entre la producción y en el número de empleados. Recibe el nombre de aparente pues en el numerador se considera la producción y no el valor agregado. Al multiplicar la productividad laboral aparente por la razón del valor agregado se obtiene la productividad laboral. Productividad laboral = productividad laboral aparente x razón del valor agregado

4.2.2 Rotación de los activos fijos tangibles y activos fijos tangibles por empleado. La productividad laboral aparente se puede desglosar en dos componentes, el indicador rotación de los activos fijos tangibles, cociente entre la producción y los activos fijos tangibles, y los activos fijos tangibles. Valores altos de la rotación de los activos fijos tangibles, lo cual significa mayores ventas, puede conllevar a mayor valor agregado en términos absolutos. Usualmente, los activos fijos tangibles se reemplazan a menudo por una definición más específica como “maquinaria y equipo”. El impacto de estos dos indicadores sobre la productividad laboral se evidencia mediante la siguiente identidad:

Productividad laboral = razón del valor agregado x rotación de los activos fijos tangibles x activos fijos tangibles por empleado

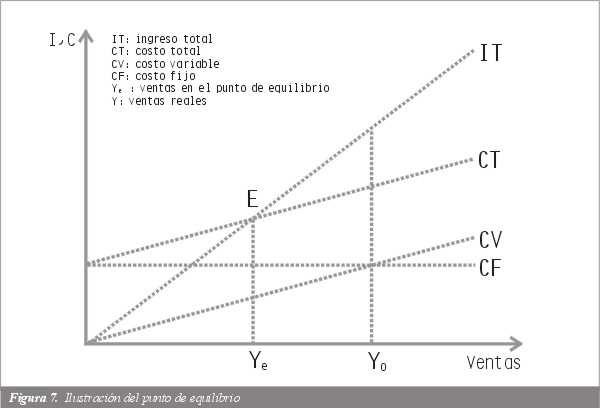

Como se ha señalado antes, el desarrollo de nuevos productos, estrategias de mercadeo y precios, incremento en ventas e inversiones de capital son los determinantes más importantes en el mejoramiento de la productividad laboral. Cualquier movimiento en contrario como puede ser una caída en las ventas y/o errores en las estrategias de desarrollo de producto y de mercados pueden influir de manera adversa la productividad laboral. 4.2.3 Razón excedente bruto de explotación y el valor agregado Es el complemento del indicador participación del trabajo. Se llama excedente bruto de explotación la parte del valor agregado que no va al trabajo. Los componentes del valor agregado son: costos laborales, CL; depreciación, D; intereses, I; impuestos, T; utilidades, U. Por tanto, el valor agregado por el método de la suma es: VA = CL + D +I + T + U. La suma de la depreciación, los impuestos y las utilidades (D + I + U) se lo conoce como excedente bruto de explotación, EBE, y por ello el indicador EBE / VA. 4.2.4 Productividad de los salarios La productividad de los salarios, también conocida como el costo laboral unitario, se define como el cociente entre la productividad laboral y el nivel salarial. VA / E¸ CL / E, o sea VA / CL, el inverso del indicador participación del trabajo. Los cinco indicadores de productividad presentados en los numerales 4.2.1 a 4.2.4 se enumeran en la tabla 3 conjuntamente unos pocos indicadores de tipo financiero, suficientemente conocidos, dirigidos a medir la rentabilidad y la estabilidad de la empresa. De ellos, en el punto siguiente se hace una corta presentación del que determina el punto de equilibrio de las ventas. 4.2.5 Punto de equilibrio El punto de equilibrio se define como la relación entre las ventas en el punto de equilibrio y las ventas reales. Las ventas en el punto de equilibrio son aquellas donde las utilidades son cero, ingresos igual a costos. En la figura 7 se ilustra gráficamente el punto de equilibrio. El margen de seguridad para la empresa ante fluctuaciones en las ventas es la diferencia entre las ventas reales y las ventas en el punto de equilibrio. Se denomina razón del punto de equilibrio el cociente entre las ventas en el punto de equilibrio, Y e, y las ventas observadas, Y0 , o sea que la razón en términos porcentuales es ( Y e / Y0 ) x 100.

En la tabla 3 se presentan los indicadores que se acaban de explicar y otros pocos mas, ampliamente conocidos y que, por tanto, no requieren explicación adicional. Tabla 3. Indicadores Complementarios de Productividad, Rentabilidad y Estabilidad

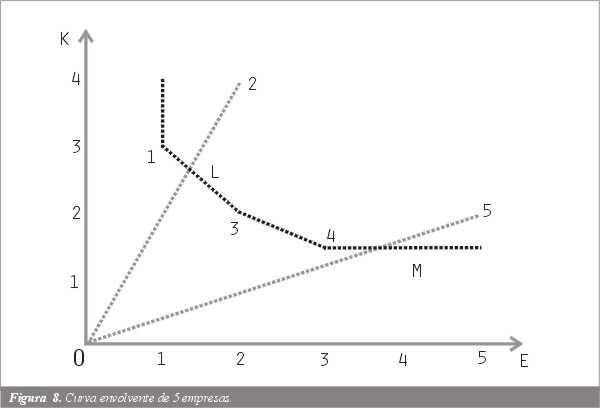

5. Referenciación (Benchmarking) Los resultados de la medición de la productividad al nivel de empresa hay que compararlos con los de otras empresas para efectos de su evaluación, así se dijo en el numeral 3.4. Una medición no paramétrica, el método Data Envelopment Analysis, DEA, permite medir la eficiencia de una empresa con respecto a las empresas que utilizan las mejores prácticas. En otras palabras, DEA permite identificar un“benchmark” de excelencia, en términos de eficiencia, utilizando un muestreo de empresas. Las observaciones muestrales permiten construir una línea quebrada rodeando los datos, como si los envolviera, tal como se explica en el párrafo siguiente. El referir la empresa estudiada con aquellas que siguen las mejores prácticas, contrasta con la medición paramétrica, pues en ella se recurre a las funciones de producción de la propia empresa e indica si el desempeño de la empresa es adecuado en términos de alcanzar su propio potencial. En la figura 8 se ha construido una curva de frontera a partir de los

datos de cinco empresas que muestra los niveles mínimos de dos insumos

utilizados para lograr una unidad de producto por parte de cada una de

ellas. Tres de las empresas pertenecen a la línea de frontera: la empresa

1 utiliza una unidad del insumo E y 3 unidades del insumo K para producir

una unidad de producto; la empresa 3 utiliza 2 unidades de E y dos

unidades de K y la empresa 4 utiliza tres unidades de E y 1.5 unidades de

K. Estas tres organizaciones productivas son las más eficientes La empresa 2 para llegar a ser tan eficiente como la empresa 1 debe moverse al punto L sobre la curva de frontera. La empresa 5 debe moverse a la frontera pero no al punto M pues allí estaría utilizando en exceso el insumo E. Del punto 5 debe desplazarse al 4, su empresa par. La empresa 2 en su posición inicial tiene un coeficiente técnico 0L / 02, coeficiente que mejora al moverse al punto L sobre la frontera. La empresa 5 tiene un coeficiente técnico 0M / 05, al moverse al punto 4 sobre la frontera tendrá un mejor coeficiente. Al efectuar los cambios sugeridos las empresas 2 y 4 mejorarán la productividad de los dos factores de producción, E, K.

Los cambios en la productividad de los factores de producción con el paso del tiempo pueden cuantificarse utilizando el método DEA. A continuación se ilustra el caso más sencillo, cuando la productividad al nivel de industria no ha cambiado entre el período t y el período t+1.(7) En la figura 9 la eficiencia técnica desde el punto de vista de los insumos es OD / OF en el período t y OE / OG en el período t+1. Por tanto, el cambio en la productividad es OE / OG / OD / OG. En resumen, DEA es una metodología no paramétrica apoyada en la referenciación. El “benchmarking” es un proceso continuo de medir productos, servicios y prácticas contra los competidores mas fuertes o las empresas reconocidas como líderes en una industria dada. DEA es una metodología estructurada y rigurosa para identificar empresas o empresas objetivo con las cuales referenciarse.

Si en un momento dado, no es posible contar con información detallada de otras empresas no se podrá utilizar DEA. La referenciación de la empresa a la que se le mida su productividad se tendrá que hacer con datos secundarios. Por ejemplo, los contenidos en la Encuesta Anual Manufacturera que publica el DANE, la cual permite referenciar una empresa con los datos agregados del sector productivo al que pertenece la empresa, esto es se compara ciertos indicadores de la empresa con los valores promedio del sector en vez de hacerlo, como se hace con DEA, con la “mejor” o la empresa “eficiente”. La medición y el análisis de la productividad aquí propuestos, pueden identificar fortalezas y debilidades de las operaciones al efectuar comparaciones con varios indicadores del mismo sector productivo al que pertenece la empresa y con los competidores directos. La identificación del nivel de productividad puede llevar al desarrollo de una estrategia específica dirigida a fortalecer la participación en el mercado, en el corto y en el largo plazo. El objetivo es ampliar la posibilidad de generar mayor valor agregado. La productividad del valor agregado ya sea al nivel nacional, de cadena productiva o de sector de producción, provee la posibilidad de realizar comparaciones de indicadores (benchmarking) de manera tal que se puedan desarrollar estrategias para el mejoramiento de la productividad. Para el caso de una cadena productiva se requiere construir su flujograma, luego identificar las empresas pertenecientes a dicho flujograma y, finalmente, hacer las mediciones de la productividad a cada una de ellas o a una muestra estadística. Si se hace lo mismo en cadenas de diferentes regiones se posibilita la referenciación o benchmarking entre cadenas regionales de un mismo producto. También puede realizarse entre sectores productivos localizados en diferentes regiones. A medida que se calculen los indicadores de productividad a un mayor número de empresas, se podrá contar con una base de datos amplia que enriquecerá el análisis y las comparaciones entre empresas, cadenas y sectores regionales. 6. Indicadores de competitividad En este documento se acoge como definición de competitividad la propuesta por la CEPAL, PNUD, “la habilidad de las empresas, industrias, regiones o áreas geográficas para generar, en un contexto de competencia internacional (y cambio) niveles relativamente altos de ingreso y empleo de factores, sobre bases sostenibles”. Ser competitivo es producir valor. El consumidor determina el valor y la empresa lo produce con eficiencia y con diferenciación. La productividad del valor agregado es, entonces, equivalente a la competitividad. Para que la empresa mantenga y mejore su posición competitiva debe tener capacidad de aprender e innovar, pues las preferencias de los consumidores y las formas de producción cambian constantemente. Las ventajas competitivas que las empresas construyen se concretan en ventas crecientes y de esta manera se aumenta el empleo de los recursos productivos y las remuneraciones a tales factores. Este es, por ejemplo, el caso del recurso humano para el cual habrá mayor empleo y mejores salarios. La productividad es en esencia la competitividad. La competitividad internacional se evidencia cuando la empresa exporta y por ello un indicador complementario es la proporción de sus ventas en el exterior con respecto a las ventas totales y la inserción de las empresas en cadenas globales. Mantener la competitividad implica la creación de ventajas competitivas de orden superior. Para analizar la competitividad hay, entonces, que agregar consideraciones como las que se acaban de enumerar. Ello se hace en los numerales 6.1, 6.2 y 6.3. 6.1 Volumen de exportaciones El valor de una unidad de producto es su precio en el mercado. Si una determinada empresa quiere obtener dicho valor, debe estar en capacidad de colocar en el mercado su producto a dicho precio. Si sus costos explícitos totales se cuantifican como CT; los costos de exportación como CE; la utilidad esperada como U, equivalente al costo de oportunidad del capital invertido por los accionistas y el volumen de producción como Y, el precio en pesos será: Pi = (CT + CE + U) / Y. El producto será competitivo si este precio convertido a moneda externa es igual o inferior al precio en el mercado externo, esto es: Pi / TC < Pe, donde TC es la tasa de cambio y Pe el valor o el precio externo medido en moneda extranjera. Por tanto, un indicador de la competitividad de una empresa es el volumen de exportaciones con relación a las ventas totales. Los indicadores serían: Xi / Vi donde Xi son las exportaciones del producto i y Vi las ventas totales del producto i. Xi / V donde V son las ventas totales de la empresa. 6.2 Creación de ventajas competitivas de orden superior Las ventajas competitivas de orden superior se crean con el desarrollo de:

Estas formas de generar mayor valor son el resultado del aprendizaje y la inversión. Su efecto queda medido al cuantificar periódicamente el valor agregado de la empresa y los indicadores de productividad ya tratados. Indicadores relacionados con la creación de ventaja competitiva serían:

6.3 Inserción en las cadenas productivas globales Las cadenas globales de productos se definen como “los vínculos que existen entre las fases sucesivas de suministro de materias primas, manufactura, distribución y ventas finales que abarcan la fabricación de un producto final y que pueden estar dispersas espacialmente al nivel mundial”.(8) Las exportaciones de una empresa pueden ser: a) de productos básicos, b) operaciones relacionadas con actividades de ensamblaje para la exportación (maquila), c) subcontratación para el suministro de componentes, d) contratos específicos para la producción de bienes terminados, e) manufactura de equipos de marca original y f) manufactura de diseño original. Las empresas más competitivas son las que han logrado ir “hacia arriba” en la cadena global, es decir, moverse a los tipos más avanzados de exportación. 7. Conclusiones El trabajo y los demás factores o insumos de producción son la fuente de la riqueza. Lograr mayores niveles de riqueza requiere la utilización de más y mejores factores de producción y el incremento de la eficiencia con la cual se utilizan. La fuente inagotable de creación de riqueza es la productividad. Sobre ella recae la generación de mayor riqueza cuando se alcance el pleno empleo de los demás factores productivos de la sociedad. Los indicadores de productividad del valor agregado cuantifican el desempeño de las empresas y son, por tanto, herramientas para su diagnóstico que, a su turno, apoyan la definición de las estrategias de las empresas, las bases para el desarrollo estratégico y el mejoramiento continuo de la productividad. Se incluyen temas como el impacto de la ampliación del capital físico en la productividad y la rentabilidad futuras y la determinación de la planta óptima del personal. El sistema de indicadores presentado en este documento, compuesto por nueve indicadores básicos y doce complementarios permiten:

8.Bibliografía Bhat Ramesh, Bhushan Bharat, Elan Verma, Reuben, “Data Envelopment Analysis, Methodology note, Iinternational Health Policy Development Network, Washington D. C., S.F. Brockett Patrick L, Golden Linda L., Sarin, Shikhar, Gerberman, James H. “The Identification of Target Firms and Functional Areas for Strategic Benchmarking, en Teh Engineering Economist, Vol. 6, N. 4, 2001, pp. 274-299. Corbett Thomas, La contabilidad del Truput. Editorial Carrera 7ª. Ltda, 1998.· Centro de Productividad del Pacífico, Brújula de la productividad, Cali, 1998. Kalirajan K. P. and Shand R. T., The Australian National University, “Frontier Production Functions and Technical Efficiency Measures” en Journal of Economics Surveys, Vol. 13, No. 2, 1999. Katsuyoshi Wada, “value added productivity: measurement and ist aplications in enterprises. A manual for productiviy measurement”, preparado bajo el programa de asistencia técnica del gobierno del Japón al Centro Nacional de Productividad. Ministerio de Trabajo y Seguridad Social, proyecto OIT y UNDP, Medición y Estrategias para el Mejoramiento de la Productividad en la Empresa, Bogotá, 1999. Ministerio de Desarrollo, Indicadores de Competitividad de la Economía Colombiana, No. 14, diciembre de 2000; Manuel Guillermo Bonilla, “Apertura Económica y Transformación Productiva en la Industria Manufacturera Colombiana, 1987 – 1995” en Departamento Nacional de Planeación, Planeación y Desarrollo, Vol. XXIX, No. 1, enero-marzo de 1998. Shimizu Masyoshi, Wainai Kiyoshi, Avedillo-Cruz Elena, Value Added Productivity Measurement and Its Practical Applications with linkage between productivity and profitability, Japan Productivity Center for Socio-economic Development, Tokio 1997. Monreal González Pedro, “Aprendiendo a innovar en un contexto de redes productivas globales. Notas para la política industrial en Cuba” en Alternativas de política económica y social en América Latina y el Caribe, Cuatro casos de estudio: Colombia, Costa Rica, Cuba y México. Pontificia Universidad Javeriana,, seccional Cali. Mauricio de Miranda, compilador. Bogotá: Centro Editorial Javeriano, 2002. Sueyoshi Toshiyuki, Goto Mika, “Slack-adjusted DEA for time series analysis: Performance measuremt of Japanese electric power generation industry in 39 1984-1993, en European Jopurnal of Operational Research, 133, 2001, pp. 232-259. Thanassoulis Emmanuel, Introduction to the theory and Application of Data Envelopment Analysis.Norwell, Massachusetts: Kluwer Academic Publishers, 2001.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Recibido el: 11-03-2008 ; Aprobado el: 24-03-2008 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Técnica Administrativa |

Vol.:07 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

URL http://www.cyta.com.ar/ta0702/v7n2a3.htm | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||