Technical note

Figura 1. El Valor y el Precio

Technical note

Avolio Alecchi, Beatrice ⓘ

Escuela de Negocios: CENTRUM Católica,

Pontificia Universidad Católica del Perú.Lima, Perú

El artículo presenta distintos métodos de valorización de empresas, desde los tradicionales hasta los modernos, los cuales toman en cuenta parámetros de valorización propios de empresas de la nueva economía. Para aclarar los conceptos, se expone el caso de la empresa BG, la cual sirve de modelo en la aplicación de cada uno de los métodos explicados.

This paper presents different methods of valuation of companies, from traditional to modern ones, which take into account proper recovery parameters of the new economy companies. To clarify the concepts, we set out the case of company BG, which serves as a model in implementing each of the methods explained.

De acuerdo con la Real Academia Española (1992), el valor es el grado de utilidad o aptitud de las cosas para satisfacer las necesidades o proporcionar bienestar o deleite. El valor es la cualidad de las cosas en virtud de la cual se da por poseerlas cierta suma de dinero o equivalente. En economía, el valor de un bien o un servicio se define por la cantidad de otros bienes o servicios por los cuales puede ser cambiado. Se establecen así los precios relativos, asunto que ha sido tratado y explicado por diferentes economistas a lo largo del tiempo y dado lugar a la teoría del valor.

Uno de los temas que mayor interés despierta actualmente en la teoría económica es la determinación del valor. Al respecto, Günter (1969) explica que existen actualmente dos enfoques. El primero plantea que las empresas o los bienes que se compran o venden tienen un valor “objetivo”, resultado de la interacción de las fuerzas del mercado y que se obtiene con métodos adecuados de valorización, independientemente de cualquier interés del vendedor o del comprador. El segundo enfoque señala que las empresas o bienes tienen un valor “subjetivo”, aquel que le otorga el vendedor o el que estarían dispuestos a pagar los compradores. Este enfoque toma en cuenta los intereses específicos de los agentes económicos frente a la empresa o el bien en cuestión.

Por ejemplo, en la compra-venta de un inmueble ambas partes tendrán en cuenta, además del precio de mercado, una serie de variables subjetivas. Quizás el comprador tome en consideración la ubicación geográfica del inmueble, la distancia que lo separa de su centro de trabajo, del colegio de sus hijos o del domicilio de parientes cercanos. En empresas familiares es usual que el propietario esté comprometido de tal forma con su negocio que el valor subjetivo que le otorga constituya un obstáculo para lograr un precio de venta adecuado.

|

|

Figura 1. El Valor y el Precio |

Ambos conceptos, el valor objetivo y el valor subjetivo, son importantes en el proceso de negociación para establecer el precio o valor final de compra-venta de un bien o de una empresa. Lo cierto es que cada bien, empresa o cosa que motive una valoración tiene diferentes valores, pero un único “precio”. Es decir, considerando el valor subjetivo, cada negocio por ser vendido puede tener diferentes valores para los posibles compradores, distintos incluso del valor que le otorgue el propietario; sin embargo, al término del proceso de negociación el vendedor y el comprador llegan a un acuerdo respecto del monto al cual realizar la operación. A este monto se le denomina “precio” o valor de transacción.

Según Santandreu (1990), los motivos por los cuales se emprende un proceso de valorización empresarial pueden ser múltiples y obedecer a razones tanto de índole interna como de índole externa a la organización. Dentro de las primeras se cuentan las recomposiciones de estructuras accionarias, las ampliaciones de capital, las herencias o, simplemente, la voluntad de los accionistas de establecer el valor patrimonial de su empresa.

Entre las razones de índole externa puede mencionarse la compra-venta, la liquidación, la unión o fusión de dos o más empresas -ya sea por absorción de una de ellas o por la liquidación de ambas para formar una nueva-, la privatización de la propiedad, las ampliaciones de capital con medios ajenos, la reestructuración empresarial, la evaluación de asociaciones empresariales.

Hoy, sin embargo, el concepto de creación de valor ha generado que estos motivos se amplíen. Actualmente, la valorización empresarial va más allá de cuantificar el valor empresarial para comprar, vender, dividir, liquidar o fusionar.

El concepto de creación de valor implica la necesidad de generar una cultura dedicada a administrar el valor de las empresas. Valorizar para “crear valor”, valga la redundancia, comprende valorar todas las actividades o decisiones empresariales, desde la adquisición de una máquina hasta la estrategia de lanzamiento de nuevos productos, la instalación de sucursales, la mecanización de sistemas, el establecimiento de estrategias de penetración y diversificación, la evaluación de sinergias, la modificación de márgenes de ventas; en suma, todas aquellas decisiones relacionadas con la empresa y con su futuro.

Otro aspecto fundamental que debe tenerse en cuenta son los objetivos que se persigue con el proceso de valorización, ya que éstos fijan ciertas condiciones para negociar las alternativas estratégicas del negocio. En todo momento se debe considerar que los objetivos o intereses del vendedor y del comprador son contrapuestos: el vendedor trata de maximizar el precio de venta; y el comprador, de minimizar el precio de compra. Las circunstancias u objetivos de la valorización determinan el marco de referencia dentro del cual el comprador y el vendedor deben actuar y establecer claramente sus posiciones dentro del proceso de negociación.

Tabla 1 Razones que Motivan la Valorización de Empresas. Fuente: Santandreau (1990: 15)

De índole interna |

De índole externa |

Administración del valor del negocio |

Determinar el patrimonio |

Venta / compra |

Desarrollo de la cultura de "creación de valor" |

Ampliación del capital con medios internos |

Ampliación del capital con medios ajenos |

Administración sobre la

base del valor: "gestión para crea valor" |

Porcentaje de participación |

Posibilidad de absorción |

|

Política de dividendos |

Participación en otras empresas |

|

Motivos legales |

Fusiones |

|

Por causas de herencia |

Asociaciones, alianzas estratégicas |

|

Emisión de deuda |

Negociar planes de reestructuración empresarial |

|

Actualización contable |

Búsqueda de fuentes de financiamiento |

|

Conocer la capacidad de endeudamiento |

Separación de subsidiarias |

|

Determinar garantías |

Expropiaciones |

|

Recompra de acciones y recapitalización del negocio |

Disolución_de_la_empresa |

|

El no comprender con claridad que una valorización se hace para finalmente negociar un valor de compra-venta desde intereses opuestos lleva muchas veces al entrampamiento del mismo proceso. Lo adecuado es plantear claramente los objetivos de la valorización para, en función de ello, definir las condiciones de la misma, establecer la entrega de información y los plazos, la participación de los miembros de la empresa y elegir quién o quiénes tendrán a su cargo la negociación final.

Por otro lado, vale la pena señalar que cuando se encarga la venta de la empresa a una tercera organización cuyos honorarios se fijan en función del precio de venta que se obtendrá, lo recomendable es encomendar el trabajo de valorización a otra entidad para evitar conflictos de intereses.

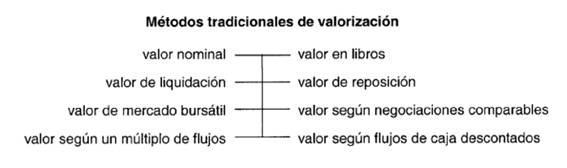

Diversos son los métodos que tradicionalmente se ha utilizado para la valorización patrimonial de las empresas. En esta sección se expone la base conceptual y las principales ventajas y limitaciones de cada uno de ellos, de acuerdo al marco teórico de Blackman (1986). Además, con la finalidad de ilustrar cómo estos métodos pueden arrojar resultados distintos, se presenta el caso de una empresa hipotética: B&G.

|

Figura 2. Métodos Tradicionales de Valorización |

B&G es una empresa de mediano tamaño del sector farmacéutico que se caracteriza por ser sumamente eficiente. Su desempeño es producto del calificado equipo gerencial con que cuenta, cuya reputación ha llegado a ser ampliamente reconocida en el medio empresarial. Actualmente mantiene una muy buena posición en el mercado debido al incremento de la demanda por servicios y derivados de la salud, proveniente, sobre todo, del sector público.

En estos momentos, los directivos de B&G han recibido una propuesta de una compañía farmacéutica internacional que está interesada en comprar una porción considerable de acciones de la empresa o en hacer un aporte de capital. Frente a esto, los directivos han visto por conveniente establecer claramente el valor de B&G.

El presidente del directorio ha realizado algunas estimaciones preliminares. El capital social de la empresa está compuesto por 100 mil acciones comunes, cada una de las cuales tiene un valor nominal de UM1. El valor de mercado de los principales activos puede alcanzar UM 2.300.000, mientras que el valor del resto de los activos puede llegar a UM 250.000. Sin embargo, ha calculado que constituir una empresa semejante supondría una inversión no menor de UM 4.000.000.

Tabla 2 Balance General de B & G al 31 de Diciembre

Activo |

|

Activo corriente |

800,000 |

Activo no corriente |

1,700,000 |

Total Activo |

2,500,000 |

Pasivo |

|

Pasivo corriente |

100,000 |

Pasivo no corriente |

400,000 |

Total Pasivo |

500,000 |

Patrimonio |

|

Capital social |

100,000 |

Reservas |

200,000 |

Utilidades retenidas |

1,700,000 |

Total Patrimonio |

2,000,000 |

Total Pasivo y Patrimonio |

2,500,000 |

El directivo ha realizado también una proyección simple y conservadora de las utilidades, lo que ha resultado en una cifra aproximada de UM 600.000 por año. Esta cifra lo lleva a pensar que en cuatro o cinco años será posible acumular aproximadamente UM 3 millones en utilidades. No obstante, un pronóstico más preciso de las utilidades futuras podría significar un incremento anual a UM 900.000 en promedio, pues sabe que para el futuro se espera un crecimiento significativo del sector salud.

Pyle, Arch y Larson (1981) explican que el valor nominal es el valor arbitrario que la empresa da a las acciones representativas de su capital social y que aparece impreso en los certificados respectivos.

El objetivo principal del valor nominal es establecer un monto mínimo de capital legal para constituir la empresa, por lo que no tiene significado económico ni financiero alguno. El valor nominal de las acciones únicamente expresa el valor original de suscripción de las mismas y, por lo tanto, no resulta un método válido para medir el valor empresarial.

En el caso de B&G: Con este método de valorización, el valor de B&G sería de UM 100.000, es decir, las 100.000 acciones comunes multiplicadas por su valor nominal: UM 1 cada una.

El valor en libros es el valor del patrimonio contable que se obtiene de restar los pasivos de los activos de la empresa, tal como aparecen en los estados financieros más recientes. En algunos casos es aconsejable considerar solamente los activos reales, es decir, aquellos que tienen posibilidades de realización, y descontar los activos ficticios. Por ejemplo, gastos activados de constitución de la sociedad, gastos activados de emisión de deuda, pérdidas acumuladas, etc.

El valor en libros es una cifra acumulativa e histórica que se obtiene a posteriori y representa el capital inicial de los dueños de la empresa más todas las utilidades o pérdidas retenidas y los aportes adicionales de capital. Como método de valorización presenta las siguientes limitaciones:

En suma, el valor en libros constituye una simple referencia del valor del negocio, cuyo uso no es relevante para propósitos de valorización.

Algunas veces se suele efectuar un ajuste de los activos y pasivos, basados en su valor en libros, a su correspondiente valor comercial. Con esto se obtiene un valor global ajustado que busca superar algunas de las limitaciones del valor en libros.

En el caso de B&G: Puesto que los activos suman UM 2.500.000 y la deuda pendiente es de UM 500.000, el valor en libros sería de UM 2.000.000. La misma cifra se obtiene si se suma las cuentas del patrimonio, que comprende el capital social, las reservas y las utilidades retenidas. Por otro lado, si se divide el valor en libros entre el número de acciones existentes (100.000 acciones comunes), se obtiene el valor en libros por acción, equivalente a UM 20.

El Valor de Liquidación

El valor de liquidación es el importe que podría obtenerse si el negocio dejara de funcionar, se vendieran independientemente los activos y a la suma resultante se le descontara el monto de las deudas y los gastos de liquidación.

Se dice que el valor de liquidación es el valor mínimo que un vendedor estaría dispuesto a recibir por su negocio, considerando el valor de sus activos y la cancelación de las deudas. Normalmente el valor de liquidación es menor que el valor que puede tener una empresa en marcha, debido a la llamada plusvalía o valor de la organización (good-will). Sin embargo, cuando determinada industria está en declinación y las empresas del sector no tienen futuro alguno, el valor de liquidación de los activos puede llegar a ser mayor al de la empresa en marcha.

El valor de liquidación como método de valorización presenta algunas limitaciones:

En el caso de B&G: Puesto que la empresa está pasando por el mejor de sus momentos, este método no es aplicable en su caso; nadie estaría interesado en comprar el negocio para liquidarlo. En todo caso, si se tuviera que estimar un valor, éste podría aproximarse a UM 2.050.000, considerando que el valor de mercado de los activos de B&G puede alcanzar a UM 2.550.000 y que la deuda actual es de UM 500.000.

El valor de reposición es igual al costo de adquirir una empresa con la misma capacidad de producción y de generación de beneficios que la empresa que se está valorando. El valor de reposición se basa en los precios corrientes del mercado y toma en cuenta el uso de los bienes y su correspondiente desgaste. Su cálculo requiere generalmente de una tasación.

Se dice que el valor de reposición es el valor máximo que un comprador potencial estaría dispuesto a pagar por la empresa. La única razón por la que un comprador pagaría un precio mayor al valor de reposición sería el costo del tiempo, ya que si en lugar de adquirir la empresa debe fundarla, tendría que considerar el periodo dedicado a la constitución, puesta en marcha e ingreso al mercado.

Es importante distinguir entre el valor de reposición y el valor de reemplazo. Bradford señala que el valor de reposición es lo que cuesta construir una empresa de las mismas características, mientras que el valor de reemplazo es lo que cuesta construir una empresa tecnológicamente equivalente a la que se está evaluando. Por ejemplo, en el caso de una computadora que fue adquirida como última tecnología y que tiene un microprocesador Pentium, el valor de reposición es el costo de adquirir una computadora con el mismo tipo de procesador. El valor de reemplazo sería igual al costo de adquirir una computadora nueva de tecnología mejorada.

El valor de reposición como método de valorización presenta las siguientes limitaciones:

En el caso de B&G: De acuerdo con la estimación de sus directivos, el valor de reposición de la empresa sería de aproximadamente UM 4.000.000, considerando lo que costaría adquirir nuevamente el equipo necesario, constituir la empresa, captar y entrenar al personal, lograr prestigio en el mercado de la salud, desarrollar la experiencia y capacidad gerencial; en suma, crear una empresa con características similares a la actual.

El valor de mercado bursátil es aquel que se obtiene como producto de la cotización de las acciones de la empresa en la bolsa de valores; por lo tanto, es resultado de la interacción de varios agentes económicos cada uno de los cuales actúa en función de su propio interés. No es un valor asumido por un comprador o un vendedor específico.

El valor bursátil se calcula multiplicando el precio de mercado de las acciones por el número de acciones y representa el valor total atribuido a la empresa por el mercado bursátil en relación con otras oportunidades de inversión.

Este método presenta las siguientes limitaciones:

En el caso de B&G: Como las acciones de la empresa no se cotizan en la bolsa de valores, no puede estimarse su valor de mercado bursátil. Cabe la posibilidad de tomar como referencia el valor de mercado de alguna empresa farmacéutica que se asemeje a ella y sí se cotice en bolsa. No obstante, los directivos no se muestran muy partidarios de esta alternativa porque no encuentran competidoras muy similares a B&G. Además, consideran que los mercados de valores de algunos países son muy imperfectos para determinar los precios de las acciones.

Este método estima el valor de una empresa tomando como referencia algunos indicadores relacionados con el precio de venta al que se haya realizado una transacción reciente cuyo objeto haya sido una empresa similar.

Este método parte de comparar los activos de ambas empresas en cuanto a ubicación geográfica, tiempo de venta, financiamiento y condiciones de venta, así como indicadores operacionales y financieros; luego se establece las divergencias y se realiza los ajustes necesarios. Así se determina el valor final. El análisis comparativo es posible en aquellos sectores de actividad cuya naturaleza determina empresas homogéneas, como sucede con la generación, transmisión y distribución de energía eléctrica. En todo caso, hay que analizar cada situación específica.

Blackman (1986) señala que la estimación del valor a partir de las negociaciones comparables presenta las siguientes limitaciones:

En el caso de B&G: Durante los últimos años se han producido una serie de operaciones de fusión y venta en el sector farmacéutico. La más reciente ha sido la fusión de la empresa líder del sector con la segunda empresa más grande, lo cual ha resultado en la constitución de una nueva compañía cuyos activos superan a UM 35.000.000.

Para el caso de B&G, se tomó como referencia la venta de una empresa similar de distribución farmacéutica que fue adquirida el año anterior por un grupo económico local por la suma de UM 9.300.000. Las utilidades de esta empresa similar fueron de UM 1.342.000, lo que resulta en una relación precio/utilidad de 6,9 veces. Sobre la base de esta misma relación, el valor de B&G se estima en UM 4.140.000. El cálculo efectuado se muestra a continuación.

Tabla 3 Valor Comparable de B&G

|

Indicadores |

Empresa

similar |

B&G |

Utilidades del último periodo |

1,342,000 |

600,000 |

Precio de venta de la operación |

9,300,000 |

|

Relación precio/utilidad |

6.9 |

6.9 |

valor estimado |

4,140,000 |

El valor según un múltiplo de flujos, como su nombre lo dice, se determina multiplicando un flujo determinado, precios, utilidades, dividendos o ventas, por un indicador propio del negocio. Este método de valorización busca establecer el valor de los negocios a través de los beneficios de algún indicador y se emplea con frecuencia para evaluaciones rápidas.

Es el caso de las valorizaciones de empresas industriales realizadas a partir de su capacidad productiva anual o de sus ventas, también el de las playas para estacionamiento de automóviles valorizadas por el número de espacios. Fernández (1998) explica que las empresas de seguros se valorizan rápidamente de acuerdo con su volumen anual de primas, y las plantas embotelladoras de gaseosas toman en cuenta sus ventas anuales en litros de acuerdo con la coyuntura del mercado.

Este método tiene varias modalidades, según como se establezca el múltiplo que se utilizará. Las principales son la relación precio/utilidad y el múltiplo del valor en libros.

Relación precio/utilidad (price earning ratio, PER).

Pratt (1998) explica que es la relación precio/utilidad es el cociente entre el precio de mercado de la acción en la bolsa de valores y la utilidad neta por acción. Algunas veces la relación precio/utilidad toma como referencia la utilidad neta por acción histórica y, en otros casos, la utilidad esperada o el promedio de las utilidades obtenidas en los últimos periodos. Indica cuánto está dispuesto a pagar el mercado en general por cada unidad monetaria de utilidad neta de la empresa, y es la referencia dominante en los mercados bursátiles.

La valorización por este método consiste en multiplicar la utilidad proyectada por acción por la relación precio/utilidad. Se obtiene así el valor total de las acciones.

La ventaja de este método es que permite realizar un cálculo rápido y objetivo. Es por ello ampliamente utilizado por los analistas financieros para estimaciones rápidas del valor de las acciones de una empresa. Sin embargo, tiene las siguientes limitaciones:

En el caso de B&G: La aplicación de la relación precio/utilidad no es sencilla, puesto que sus acciones no se cotizan en la bolsa de valores. Sin embargo, es posible utilizar la relación precio/utilidad de una empresa con características relativamente similares. La relación precio/utilidad encontrada para la compañía similar que cotiza en bolsa es de 7 veces, con lo cual puede estimarse el valor de B&G de la siguiente manera:

El múltiplo del valor en libros consiste en determinar el valor de la empresa multiplicando el valor en libros actual por la relación: precio de mercado/valor en libros histórico.

Este método presenta las mismas limitaciones que el método de la relación precio/utilidad, pero agravadas además por mezclar conceptos contables, como el valor en libros, con conceptos financieros sobre el valor empresarial, como el precio de mercado de la empresa. Este valor tiene serias limitaciones principalmente para las empresas que poseen reducidos niveles de activos fijos; como el caso de las empresas de servicio o las denominadas de la nueva economía. Por esta razón su uso es muy limitado para fines de valorización empresarial.

En el caso de B&G: El valor en libros de la empresa es de UM 2.000.000, pero el método basado en el múltiplo del valor en libros no resulta fácilmente aplicable, puesto que B&G no cotiza sus acciones en la bolsa de valores. Sin embargo, al igual que en el caso anterior, es posible utilizar la relación precio/valor en libros de una empresa similar. Así el valor estimado de B&G sería:

Valor de B&G =valor en libros B&G x relación precio de mercado/valor en libros empresa similar

Valor de B&G = UM 2.000.000 x 1,1 = UM 2.200.000

Otros Múltiplos

Existen algunos indicadores de actividad que constituyen reglas de uso práctico, basadas en la experiencia para obtener una referencia al valorar determinados negocios. Entre ellos:

Tabla 4 Indicadores de Actividad Sectorial

Sector |

Indicadores |

Energía eléctrica |

Precio / KW de potencia instalada |

Inmobiliario |

Precio / m2 construidos |

Seguros |

Precio / prima |

Financiero |

Precio / depósitos o colocaciones |

Forestal |

Precio / árboles |

Distribuidora de combustible |

Precio / galón o litro |

Hoteles |

Precio / camas |

Televisión por cable |

Precio / subscritores |

Cemento |

Precio / toneladas |

Transporte |

Precio / pasajeros |

Hospitales |

Precio / pacientes |

Playas de estacionamiento |

Precio / espacios |

Gaseosas o cerveza |

Precio / botellas, galones |

Tabla 5 Definiciones de Otros Múltiplos

Término |

Definición |

Valor del negocio |

Valor base o de referencia x múltiplo o indicador del negocio |

Valor base de referencia |

Es el valor o precio de la empresa o del negocio tomado como elemento de comparación (prototipo). |

Múltiplo o indicador del negocio |

Es el ratio de comparación que relaciona el valor o precio de una empresa o negocio con una característica específica o clave del sector. |

Valor del negocio |

Es el valor o precio de referencia que queremos obtener o lograr |

Al respecto, Pratt (1998) señala que estos indicadores, que se caracterizan por su sencillez, constituyen un primer elemento de referencia o de aproximación al valor del negocio. La gran limitante de estos múltiplos es que suponen que los negocios a comparar son similares u homogéneos; lo cual difícilmente se presenta y el sustento de los mismos es muchas veces discutible. En todo caso se sugiere que la comparación entre empresas tenga en cuenta variables comunes, como por ejemplo: productos ofrecidos, mercado al cual están dirigidos, capacidad gerencial, estructura de capital, experiencia del personal, madurez del negocio, posición de la empresa en el sector y estructura de la competencia, valores contables, utilidades generadas, capacidad de pagar dividendos, situación crediticia.

Otro ratio que es utilizado con menos frecuencia es el múltiplo del precio de mercado y las ventas (Price / Sales). El uso de este ratio permite determinar el valor de la empresa multiplicando los ingresos por ventas por la relación: precio de mercado / ingreso por ventas, de la empresa tomada como referencia o comparación.

Entre una de las ventajas de este método está el hecho que permite un mejor patrón de comparación para las empresas que no tienen utilidades. Además, la cifra del ingreso por ventas es menos manipulable que las utilidades o el valor en libros que dependen de los criterios contables adoptados; y los múltiplos de los ingresos por ventas no son tan volátiles como el caso de la relación precio / utilidad que es mucho más sensible a los cambios económicos. La gran desventaja de este método es que las ventas no necesariamente están vinculadas a la rentabilidad, ya que es posible aumentar las ventas con pérdidas para el negocio. Sin embargo, para determinados tipos de negocios como el caso de las empresas de servicios, con bajo nivel de activos, es un indicador referencial de utilidad.

Esta metodología de valorización establece que el valor de la empresa es el resultado de la suma de los valores presentes de los flujos de caja futuros. Así, los flujos de caja proyectados de la empresa son descontados a una tasa apropiada para traerlos al valor presente.

|

|

|

| Donde: | |

| FC(t) = | Flujo de caja neto en el periodo t |

| k = | Costo de capital. Se calcula sobre la base del costo de oportunidad del capital libre de riesgo, una prima por riesgo y la estructura de financiamiento de la empresa. |

| n = | Número de periodos, horizonte de inversión |

En el caso de B&G: A continuación se observa el flujo de caja futuro que se puede construir para los siguientes diez años. Este flujo considera un valor residual al final del periodo de proyección de UM 1.000.000 (valor estimado de la empresa al final de los diez años o valor estimado del flujo del negocio en el periodo posterior al horizonte de pronóstico). El costo del capital de B&G se acerca a 18% anual de acuerdo con las estimaciones realizadas. En consecuencia, el valor de la empresa alcanza UM 3.722.605

Tabla 6 Flujos de Caja por Periodos

| Período | Flujo de caja neto en UM |

Año 1 |

650,000 |

Año 2 |

650,000 |

Año 3 |

700,000 |

Año 4 |

900,000 |

Año 5 |

900,000 |

Año 6 |

900,000 |

Año 7 |

900,000 |

Año 8 |

900,000 |

Año 9 |

900,000 |

Año 10 |

900,000 |

Nota: Valor residual año 10 = 1,000,000. Valor Presente Neto = 3,722,605

Los flujos de caja descontados es el método de valuación más ampliamente utilizado y reconocido por su eficiencia en la valorización empresarial, por lo que constituye la base sobre la cual se desarrolla el concepto de la creación de valor. Este método permite realizar no solamente valorizaciones patrimoniales, sino también estimar el valor de alternativas estratégicas y operativas de las empresas. Por ejemplo, posibilita responder a preguntas como: ¿cuál es la mejor alternativa estratégica de la empresa?; ¿qué variables son las que más influyen sobre el valor empresarial?; ¿cuál es la relación entre el riesgo y el retomo para el accionista?; ¿cuál es el efecto de las variables macroeconómicas y de las variables operativas sobre el valor de la empresa?; ¿cuál es la alternativa más conveniente de acción?, entre muchas otras más.

Presenta las siguientes ventajas:

Entre las limitaciones inherentes al método de los flujos de caja descontados se tiene:

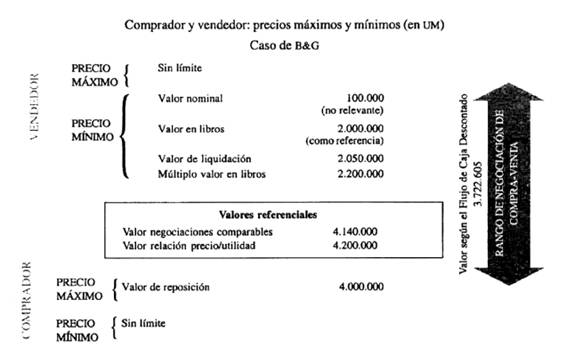

Como se ha explicado a lo largo de este capítulo, el valor de una empresa varía según el método de valorización que se emplee y no hay un método ideal. Algunos de estos métodos tienden a comportarse como límites máximos y mínimos dentro de los procesos de negociación; recuérdese que en cualquier negociación se enfrentan objetivos contrapuestos: mientras el interés del vendedor es siempre maximizar el precio de venta, el del comprador es minimizar el precio de compra.

|

|

Figura 3. Valorización de B&G |

No obstante, no debe perderse de vista que la situación de la empresa condiciona de alguna manera el método de valorización y, por ende, el resultado al que se llegue. No es lo mismo valorizar una empresa sólidamente posicionada en el mercado que una empresa agobiada por las deudas. Si la empresa está paralizada, se tiende a valorarla más por el valor de liquidación que por lo que se puede lograr con ella en el futuro. Algo similar ocurre cuando la empresa arroja pérdidas, pues se cuestiona su posibilidad real de generar beneficios en el futuro. En estos casos, para que la valorización de la empresa no se vea afectada por factores negativos, lo recomendable es ponerla nuevamente en actividad o reestructurarla, de modo que presente resultados positivos, antes de sacarla a la venta.

Por lo general, las diferentes acepciones del concepto de valor y la gama de métodos de valorización, cada uno con sus propias ventajas y limitaciones, origina que las empresas no tengan el mismo valor para las partes involucradas. Esto hace que toda valorización sea un proceso complejo que requiere de mucho criterio y juicio del valorizador. Debe tenerse presente que el objetivo del proceso de valorización es establecer un rango, lo más objetivo posible, que permita negociar y obtener un precio satisfactorio de compra-venta.

En el caso de B&G: El valor mínimo que está dispuesto a aceptar la parte vendedora es el valor de liquidación a precios de mercado, que asciende a UM 2.050.000. Los directivos no le otorgan relevancia al valor en libros de su empresa (UM 2.000.000), porque éste no considera el valor del negocio en marcha ni los intangibles, y descartan por completo el valor nominal, de UM 100.000, que corresponde al de constitución de la compañía.

Por su parte, el comprador no está dispuesto a pagar un valor superior al de reposición (UM 4.000.000), que le ahorra el costo del tiempo que invertiría en constituir y poner en marcha un negocio similar.

Los valores obtenidos mediante los métodos de la relación precio/utilidad (UM 4.200.000) y de negociaciones comparables (UM 4.140.000) son referenciales y están sujetos a ciertas limitaciones. El valor obtenido mediante el método del múltiplo del valor en libros (UM 2.200.000) mezcla criterios contables con criterios de mercado. Finalmente, el valor obtenido mediante el método del flujo de caja descontado (UM 3.722.605) representa el valor al que es más probable se lleve a cabo la transacción, ya que incorpora las expectativas futuras del negocio.

|

Figura 4. Precios Máximos y Mínimos entre Compradores y Vendedores |

La Valorización de las Empresas de la Nueva Economía

El auge de las empresas vinculadas al desarrollo de nuevas tecnologías, principalmente las vinculadas al internet, ha planteado todo una nueva problemática en el campo de la valorización de empresas.

Damadaran (2001) señala que el problema principal con las empresas tecnológicas de la nueva economía, no es que pierdan dinero, carezcan de historia o que gran parte de sus activos sean intangibles. Sino que gran parte de su oferta inicial de acciones se hacen en la etapa inicial del ciclo de vida del negocio (en que usualmente no hay competidores) y a menudo estas empresas son únicas y tiene que ser valorizadas antes que haya un mercado establecido para sus productos. Dado que en algunos casos son valuadas a base de una idea interesante que podría tener éxito, sus flujos son difíciles de estimar.

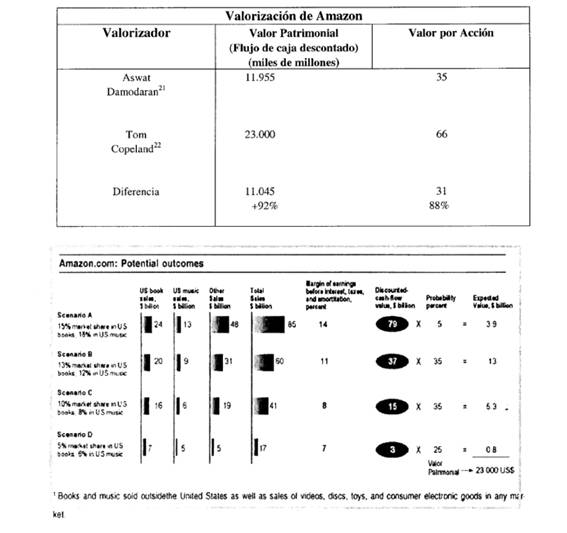

Una muestra de la incertidumbre inherente a la valorización de las empresas en la nueva economía es la dispersión de valores obtenidos por reconocidos valorizadores en el caso de Amazon; que ilustra la complejidad de valorizar este tipo de negocios. Estos datos pueden observarse en los cuadros siguientes.

|

|

Figura 5. Valorización de Amazon.com |

Las características inherentes a las empresas de la nueva economía hace que muchos de los indicadores convencionales resulten inadecuados o estén seriamente limitados para este tipo de compañías. Cuando hay pérdidas, el pasado no existe, y la dificultad para valorizar se incrementa. De acuerdo a Harmon (2001), algunos indicadores que se utilizan como referencias son:

Blackman, I. (1986). The Valuation of Privately Held Business (p. 65). Chicago: Probus Publishing. 🔍

Bradford, C. (1993). Corporate Valuation (pp. 29, 31). New York: Richard D. Irwing. 🔍

Günter, J. (1969). Valoración de la Empresa (pp. 26– 31). Barcelona: Gustavo Gilisa. 🔍

Pratt, S. P. (1998). Valuing a Business (p. 110). Chicago: Irwing Homewood. 🔍

Real Academia Española. (1992) Diccionario de la Lengua Española (21° ed.). Madrid: Espasa – Calpe 🔍

Article

Métodos de Valorización de Empresas

Publisher:

Journal: Técnica Administrativa

Volume: 09 , Number: 3, Order: 3 ; ISSUE: 43

Date of publisher: 2010-07-15

URL: www.cyta.com.ar/ta/article.php?id=090303

License: Atribución 4.0 - Internacional (CC BY 4.0)

© Ciencia y Técnica Administrativa

Registro ISSN: 1666-1680

Primera instancia: Curación académica realizada por CyTA, según criterios de integridad científica, semántica y estructura académica (disponible a partir de 2024/07).

Segunda instancia: Curación asistida por inteligencia artificial (ChatGPT, desarrollada por OpenAI), mediante prompts especializados diseñados por CyTA (disponible a partir de 2001/09).

Este protocolo implementa un modelo de revisión abierta, responsable y trazable, centrado en la formación, la transparencia y la accesibilidad del conocimiento.

✨ Curation Assistant, GenAI contributed by: ChatGPT, Copilot, Gemini, Et al. »

Triples of the Data Model Semantic RDF »

To send article, send it to the email: editorialcyta@gmail.com or cyta@cyta.ar

Identify it, in the subject field, with the word: Article

In the body of the email, indicate the following information for each of the authors, name to be quoted, filiation, and email.

Técnica Administrativa se encuentra indexada en los siguientes directorios de publicaciones científicas: Scholar Google, DIALNET, ZDB, LATINDEX, WorldCat, Crossref, REBIUN, PURL, Ágora, Miar, BINPAR, entre otros.