Review article

| Diagrama No. 1 |

|

| Fuente: Adaptado de S.J. Gray. “Towards a Theory of Cultural Influence on the Development oh Accounting Systems Internationally” Abacus 24, Num. 1 (1988) p.7. Por : ABEL CANO MORALES. |

Review article

Cano Morales, Abel María ⓘ

Facultad de Ciencias Económicas, Universidad de Antioquia.

Actualmente se habla mucho de la Responsabilidad Social Corporativa, pero la realidad en nuestro país es que son muy pocas las personas, organizaciones e instituciones de educación superior y empresas, que conocen la definición conceptual de esta. La gran mayoría la confunden con una serie de prácticas que para algunas empresas y organizaciones representan marketing, para otras estrategia, ó simplemente consideran la Responsabilidad Social como aquellos actos de bondad, dirigidos a instaurar lo que se denomina la Ética de los negocios, pero que en realidad dista mucho de lo que realmente es la Responsabilidad Social Corporativa. Un profesional como lo es el Administrador de Empresas; debería conocer muy bien el término y aplicarlo a su desarrollo profesional como proyecto de vida; ya que sobre él recae la responsabilidad de sacar adelante las empresas sin afectar a la sociedad y a su entorno. Igualmente debe velar por los actos, políticas y desarrollos administrativos, económicos y financieros de las organizaciones, pues es quien conoce toda la información de la organización, y quién debe legitimar que las actuaciones de las empresas están enmarcadas en la legalidad y en la transparencia, y que para producir un bien o prestar un servicio, no están afectando a ningún grupo de interés o stakeholder y mucho menos a su entorno. Podemos entonces afirmar que es el Administrador de Empresas, como gerente o administrador de una organización, el llamado también a velar porque la empresa en realidad si realice actividades de responsabilidad social, que adelante y haga cumplir mediante políticas claras, el cumplimiento de la responsabilidad social corporativa; sin dejar de responder por los intereses de la compañía, y los de la comunidad en general sin particularizar sus juicios. Es por todo lo anterior, que mediante este acápite, se ilustrarán los procesos de formación que debe recibir este profesional, a fin de se logre el objetivo y el compromiso del mismo, por cumplir y hacer cumplir a cabalidad las acciones tendentes a mejorar la responsabilidad social corporativa en las empresas.

At the moment it is spoken much of the Corporative Social Responsibility, but the reality in our country is that the people, organizations and institutions of education are very few superior and companies, that know the conceptual definition this. To the great they confuse it majority with a series of practices that stops some companies and organizations represent marketing, for another strategy, or simply consider the Social Responsibility like those acts of kindness, directed to restore what the Ethics of the businesses is denominated, but that in fact is much than really is the Corporative Social Responsibility. A professional as he is it the Administrator of Companies; he would have to know the term and to apply it to his professional development like life project very well; since he exceeds it falls the responsibility to ahead remove the companies without affecting to the society and their surroundings. Also it must guard by the administrative, economic acts, policies and developments and financial of the organizations, because it is the one who all the information knows the organization, and who must legitimize that the activities of the companies are framed in the legality and the transparency, and who stops to produce or to serve, they are not affecting any group of interest or to stakeholder much less and to his surroundings. We can then affirm that he is the Administrator of Companies, like manager or administrator of an organization, the call also to guarding because the company in fact if it realises activities of social responsibility, that ahead and makes fulfill by means of clear policies, the fulfillment of the corporative social responsibility; without stopping being responsible for the interests of the company, and those of the community generally without distinguishing its judgments. It is from the above, that by means of this paragraph, will acquire knowledge the formation processes that must receive this professional, in order achieves the objective and the commitment of the same, to fulfill and to make fulfill to cabalidad the actions directed toward improving the corporative social responsibility in the companies.

Gobernabilidad Corporativa, Responsabilidad Social, Grupos de Interés ⓘ

Corporative governability, Social Responsibility, Stakeholders ⓘ - ⓘ - ⓘ - ⓘ

“En conciencia, el ser un Administrador de Empresas integral es una dignidad que no se logra necesariamente al finalizar la carrera académica, ò al obtener el título profesional otorgado por una institución de educación superior. Su medida está comprendida en la dignidad del individuo y adquiere su relieve cuando se conquista el equilibrio entre lo que se sabe, lo que se dice, lo que se es y lo que se hace”.

Abel María Cano Morales

En este trabajo se interpretará y analizará la gestión del conocimiento, y la responsabilidad social corporativa del Administrador de Empresas, en la generación y manejo de la información administrativa y financiera en las organizaciones. Su resultado actual ha sido poco eficiente y casi nada eficaz, pues día a día vemos como muchas empresas cierran sus puertas, deteriorando las economías regionales y por ende la economía nacional. Pero si bien se presentan fallas de información en las entidades privadas, el panorama no es más alentador en el sector público, donde se han encontrado múltiples fallas de información por parte de los profesionales que tienen la responsabilidad de administrar dichas entidades, pues no hay credibilidad en la información y gestión de la misma, ya que como es bien sabido no hay cuentas claras en la gran mayoría de entidades públicas.

Actualmente vemos que la premisa fundamental es la reconstrucción y el rescate de lo público como elemento de pluralidad, manifestado en el valor de lo que se nos hace importante preservar; y en su coexistencia, en aras de propiciar la integración del saber con las necesidades de la realidad que la originan, hacia una visión más profunda por la historia misma. En este direccionamiento, se debe fundamentar la relación: Responsabilidad Social profesional y corporativa, con la Gobernabilidad Corporativa, tanto en áreas y disciplinas del saber, de forma tal que se aprecie la influencia de la una para con la otra y cómo repercute ésta en el hombre mismo: como ser de esencia, la historia y los climas de transformación.

Se busca a través del conocimiento de la Responsabilidad Social Profesional, pensar la forma de actuar de los administradores de empresas y de su interacción con el entorno y el contorno (3), propiciando la reflexión sobre la cultura de ellos, de su campo de acción y de su interacción con el mundo que lo rodea (4). De allí que los principales planteamientos presentados se puedan considerar como conceptos encaminados a lograr una permanente funcionalidad disciplinar y de la profesión de Administrador de Empresas especialmente en Colombia.

El no perder de vista la filosofía de la Responsabilidad Social, y de la Gobernabilidad Corporativa; contribuye, a entender como permean estas lo financiero, lo administrativo y lo económico, en la comprensión de lo que es el hombre, a rescatar su historia, y a proyectar un futuro mejor desde el que-hacer de los Administradores de Empresas. A partir de allí el iniciar con el abordar a través de la confrontación teórica, lo que es ésta en pro de permitir la extracción de elementos de juicio, hacia la construcción de una visión más integral de la Responsabilidad Social, en pleno uso de la misma por parte de este profesional. Posteriormente se llega a mirar la aplicación de la administración de empresas en lo humano, como modo de vida, enmarcándola dentro de lo que es un contexto social.

Finalmente se puede vislumbrar un fenómeno concreto, caso especifico el de la armonización internacional, fuera de las dimensiones de la Responsabilidad Social de los Administradores de Empresas frente a la misma, dejando distinguir la necesidad de un proceso de cimentación conducente a lograr conocer y comprender lo que este fenómeno pretende, y estrecharlo, a ser critico frente a la historia misma de los unos para con los otros.

“Tan grave y dañoso exceso como el beber demasiado pueden ser el dormir demasiado o el hablar sin pensar bien lo que se dice."

Platón

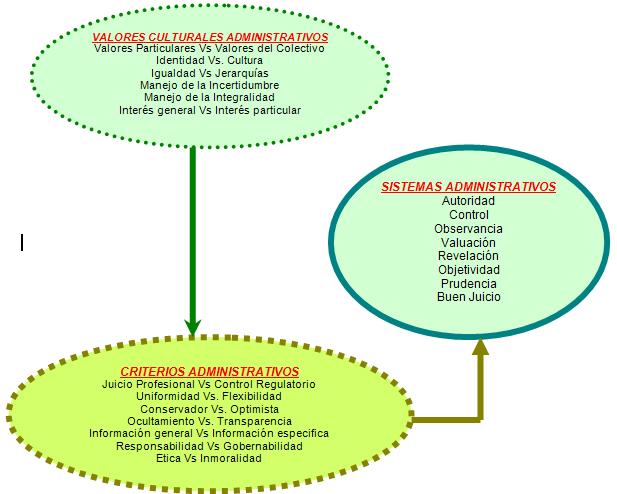

El sistema de gestión de la información de cualquier índole, ha estado influenciado por la cultura, por la tradición y por los valores de una sociedad. Por lo tanto podemos afirmar que cuando se dan a conocer los valores de la gente esto nos puede ayudar a entender su sistema de gestión, análisis, revisión, construcción y comunicación de la información; puesto que en ella están reflejados todos lineamientos, políticas y metas de la organización y las estrategias, políticas y pautas para el logro de las mismas.

Es por ello que podemos decir que los valores se definen como una tendencia a preferir unas cosas por encima de otras. Por ejemplo las personas de Latinoamérica valoran mucho el concepto de individualismo mientras que en el Japón y en gran parte del continente asiático lo importante no es ciertamente el individualismo sino la forma en que el individuo se relaciona con su grupo. La milenaria cultura asiática mantiene una fuerte interdependencia social y las normas de grupo son mucho más importantes que la opinión de un solo individuo o profesional. Igualmente para esta sociedad tiene mayor relevancia el interés general o colectivo sobre el interés particular. Esta sociedad acepta que existe un orden jerárquico natural en el cual cada persona tiene un papel que no se cuestiona, ni se discute.

La reflexión anterior ha sido planteada como el punto de partida, para establecer las pautas, sobre las cuales debe versar la formación que deben recibir nuestros profesionales de Administración de Empresas. Solo teniendo claro que es esté profesional es uno de los llamados a velar por los intereses de un colectivo que tendrá influencia directa con la sociedad, y que como responsable de los destinos de una organización, será un ejemplo a seguir por el colectivo. Por lo anteriormente expuesto es necesario que este profesional aparte de sí, sus propios intereses, para pensar en los intereses colectivos del conglomerado social, y solo así podríamos afirmar que los valores culturales pueden relacionarse con los valores económicos, administrativos, y sociales de la colectividad. Basado en esta premisa podemos pensar que dicha reflexión nos proporciona una guía de la forma como las organizaciones establecen su sistema organizacional y sus prácticas de valuación y de revelación de información. Esta afirmación la podemos interpretar de una manera más analítica en el siguiente diagrama (5) .

| Diagrama No. 1 |

| |

| Fuente: Adaptado de S.J. Gray. “Towards a Theory of Cultural Influence on the Development oh Accounting Systems Internationally” Abacus 24, Num. 1 (1988) p.7. Por : ABEL CANO MORALES. |

Por lo tanto podemos afirmar que a la teoría de la información corresponde investigar la circulación de la misma y la influencia que ejerce en las decisiones. Ya que existe una marcada tendencia a definir a las empresas como centros o sistemas de información y al procesamiento de la misma como función primordial del desarrollo social y económico en los países. Pues es bien sabido que se venden más mercancías mediante sistemas informativos, que mediante cualquier otro sistema. Por lo tanto la información o la falta de ella, tiene gran importancia; su oportunidad y veracidad, también presenta una importancia relativa en la forma como se presenta y a menudo los métodos para canalizarla y distribuirla son tan cruciales como ella misma.

Cada día es más frecuente el hábito de aquilatar los sistemas económicos y administrativos a la luz de los contextos más amplios del sistema informativo. Es por ello que el profesor (R.J. Chambers en su libro Papel que desempeñan los sistemas de información en la toma de decisiones publicado en 1964 pág. 15/25), define y señala los objetivos del sistema de información, y la relación que tienen con el proceso de las decisiones en las operaciones administrativas.

Sin embargo, es preciso entender realmente que es la responsabilidad social, pues la tendencia es que muchos la confunden con tres variables, que una vez concatenadas entre si dan como resultado la verdadera responsabilidad social, dichas variables son, la filantropía, la acción social y la gobernabilidad corporativa. Vale la pena que analicemos cada una de las variables y la relación que se presenta entre ellas, con el fin de poder certificar a las organizaciones que son socialmente responsables, con el concurso de los ocho stakeholders (Estado, Empleados, Accionistas, Clientes, Proveedores, Competidores, Sociedad Civil, Entidades de Control), que tienen influencia directa o indirecta con la organización.

Cabe anotar que el Administrador de Empresas, es quién se encarga de analizar, identificar, acopiar, valorar y dar a conocer la información acerca de las operaciones en los negocios, razón por la cual debe ser un gestor, analista y transformador de dicha información, y darla a conocer de manera oportuna y entregar a la comunidad información transparente, fidedigna, que dé cuenta de la real situación del sistema económico, financiero, social y administrativo de la empresa. Ya que dicha información será la base o fuente fundamental de información para efectos de una adecuada toma de decisiones gerenciales; que promuevan el desarrollo, crecimiento y permanencia de las empresas en el contexto económico al cual pertenezcan, reconociéndose a sí misma como una permanente generadora de empleo, de buenas prácticas, de una permanente e inquebrantable ética en los negocios, y ante todo socialmente responsable con toda la comunidad y con quien ha depositado toda su confianza en dichas organizaciones.

Es preciso mencionar que en contra de la concepción tradicional, el estudio de los procesos de información debe ineludiblemente afrontar el problema de limitación de las capacidades del individuo, para comprender cómo se enfrenta a situaciones de decisión en ambientes ricos, en los que la información es parcial y sesgada. No existe un elenco de bases de datos determinadas a priori, no existe un algoritmo de resolución objetivo o aceptado con generalidad y en el que los costos de procesamientos son una realidad cotidiana. Y es allí donde el Administrador de Empresas debe poner en práctica todos sus conocimientos; puesto que parte de su responsabilidad está en la toma de decisiones adecuadas que no afecten a nadie con tal de favorecer a otros o favorecerse el mismo, porque si el administrador no es capaz de afrontar los problemas complejos de la forma indicada por los modelos normativos, deberá contestar a dos preguntas a saber:

Ya que la resolución del problema puede efectuarse por medio de la generación de hipótesis alternativas explicativas del fenómeno para posteriormente iniciar una búsqueda de los datos o pistas que le den al administrador los elementos suficientes para una adecuada toma de decisiones, la cual tiene que estar pensada en términos de transparencia, equidad e igualdad y justicia para los involucrados en el proceso.

Otra de las responsabilidades de los Administradores de Empresas es la de proyectar los sistemas financieros y administrativos, así mismo como comprobar y controlar la tramitación de los datos fiscales a través de esos sistemas, igualmente tiene como compromiso primordial informar e interpretar la información relativa a las operaciones de los negocios a la junta directiva, la asamblea general y a otras partes interesadas en la misma.

Es por ello que no concebimos una empresa sea grande o PyME, sin procesos de Gobernabilidad Corporativa, como punto de partida para el desarrollo de la responsabilidad social, pues si es el administrador de empresas quien debe proponer y promulgar las buenas prácticas organizacionales, porque la gran mayoría de las PyME de toda Latinoamérica no poseen ni las pautas de responsabilidad social, ni los lineamientos o códigos de buen gobierno corporativo como factor de desarrollo transparente de sus operaciones comerciales, financieras, económicas y sociales. Esto nos da pie para hacernos la siguiente pregunta. ¿Saben los administradores de empresas que es la responsabilidad social corporativa? Y aún más importante saben estos profesionales que son los llamados a responder por los destinos de una organización, y finalmente cual es su propia responsabilidad social, frente a una sociedad que ha depositado toda su confianza en él.

En esta primera parte de este trabajo queremos repasar el papel que desempeña un administrador de empresas en la sociedad. Este enfoque se dirige específicamente a la responsabilidad social que tiene este profesional en torno a la calidad, transparencia y coherencia de la información que le sirven de base para efectos de toma de decisiones gerenciales y su compromiso para con la sociedad y los diversos grupos de interés que tienen relación directa o indirecta con la organización que le ha sido encomendada para dirigir sus destinos.

Cabe anotar que la responsabilidad social tiene como objetivo mejorar la toma de decisiones estratégicas de las organizaciones, para ello el administrador de empresas debe comprender y apropiar la verdadera magnitud de la responsabilidad social corporativa y profesional.

"El rió va en busca del mar y aunque en su camino se encuentre con represas y precipicios, sabe que un día puede llegar. Así nosotros respecto al éxito y a nuestra conversión."

Stone

Inicialmente se dará inicio a este párrafo, bajo el siguiente cuestionamiento. Como puede el mundo entero estar hablando de responsabilidad social corporativa; cuando tenemos empresarios de algunos países que se están llevando sus empresas a otros países donde la mano de obra es más barata, y donde se explota constantemente al ser humano, desmejorándole su calidad de vida y obligándolo cada día a vivir bajo condiciones de miseria y pauperización. Este hecho se viene presentando con las empresas Londinenses, donde sus inversionistas han cambiado el concepto de empresarios por el de negociantes, pues cada día quieren mayores utilidades por su inversión y en el menor tiempo posible, cambiando la filosofía empresarial, puesto que generan un mayor desempleo en Inglaterra versus la explotación de la mano de obra de los hindúes y los chinos; adicionalmente y basados en una filantropía utópica, recurren a la creación de fundaciones mediante las cuales pretenden justificar un proceso de responsabilidad social, que poco o nada tienen que ver.

Basados en el planteamiento anterior será que podemos afirmar que estas empresas cuando crean las mencionadas fundaciones, lo que están haciendo es buscar una mejor rentabilidad para sus inversiones, pues todos los recursos que dedican para el sostenimiento de las fundaciones; se los deducen de impuestos, es por ello que vemos como la administración se ve convocada en términos de la responsabilidad social corporativa; ya que es en los administradores de las empresas en quienes recae la responsabilidad de justificar los recursos que son invertidos en procura de una retribución de las empresas hacia la sociedad, pero que evidentemente solo se queda en semántica y en demostraciones inocuas de responsabilidad social corporativa, mostrando un desconocimiento total del tema y de su relación con la gobernabilidad corporativa, que es el tema que en muchos países está de moda y que es el Administrador de Empresas, quién tiene la responsabilidad de implementarlo, orientarlo y darlo a conocer en las organizaciones que le han sido encomendadas.

Ya que el Administrador de Empresas a pesar de ser la persona en quien la sociedad encomienda su confianza, otorgándole la potestad de dirigir los destinos de una empresa, ha limitado su Responsabilidad Social y su compromiso para con la sociedad al mero ejercicio de los empresarios, o accionistas, quienes a través de sus unidades estratégicas y productivas buscan un ejercicio económicamente rentable, conllevando a que en el mejor de los casos la misma sea vista como una expresión romántica de obras sociales, a las cuales le dan un carácter filantrópico o de acción social, pero en realidad solo se puede calificar como una acción tal como quien dándole un mendrugo de pan busca no apaciguar el hambre de un mendigo, sino la depauperación de su propia alma. En otras palabras, se está desvirtuando la verdadera filosofía de la Responsabilidad Social desde la formación positiva del Administrador de Empresas.

Esté acápite busca desarrollar en una primera instancia un hilo conductor que conlleve a dar un vistazo al contexto social que justifica la profesión de administrador de empresas con el fin de analizar lo que es la Responsabilidad Social del Administrador de Empresas; porque es esencial distinguir entre los aspectos profesionales de la Administración, que son el lado práctico y los puntos de vista académicos. Con excepciones relativamente raras, pues los sabios en ciencias sociales en otros campos de acción son personas académicas. Que realizan trabajos académicos por una razón primordial; les proporcionan las mayores oportunidades de investigar, de inquirir, de realizar estudios eruditos, de someter a prueba los resultados de sus investigaciones, mientras que los Administradores de Empresas cuya misión es ayudar, y sacar adelante a una organización y por ende a un sociedad que se mueve en su mismo entorno; además que tiene a su cargo las responsabilidades, entre otras cosas, la de ayudar a mejorar los procedimientos prácticos, económicos y sociales.

Pero como se menciono anteriormente la responsabilidad social tiene su fundamento en tres variables a saber la Gobernabilidad Corporativa, la Filantropía y la Acción Social, las cuales explicaremos a continuación.

El concepto de Gobierno Corporativo no es nuevo, su implementación se viene dando desde el siglo XVII y surge a partir de la incorporación de diferentes empresas en Inglaterra cuando “The East India Company” obtiene el “Royal Charter” en 1600, cuya conformación ya guarda cierta similitud con las corporaciones actuales, y desde aquel tiempo la conformación de corporaciones se ha ido incrementando con gran velocidad. No obstante, en la actualidad este concepto se ha vuelto especialmente importante, dada la pérdida de confianza pública, que emana de los manejos fraudulentos de los directivos y administradores sobre las organizaciones, a ello se agrega también el aceleramiento de la corrupción en todo el mundo que cada vez se hace más notable –especialmente por parte de los funcionarios públicos- y más apremiante aún es la realidad que muestra un mundo globalizado que exige la internalización de las organizaciones que intentan sobrevivir en el mercado. En este contexto el uso de un buen Gobierno Corporativo se presenta como una solución a la crisis de confianza ofreciendo un buen manejo y administración de las sociedades –especialmente las que cotizan en la bolsa- para proteger los derechos de los inversionistas y otros grupos de interés, promoviendo la transparencia, productividad, competitividad e integridad de las instituciones.

Así, el concepto de Gobierno Corporativo ha tomado diferentes acepciones: Ya desde la época de Adam Smith se tenía implícitamente conciencia del esquema de Gobierno Corporativo como “instrumento que debería ayudar a controlar las acciones de los gerentes para que estas respondieran al objetivo de crear riqueza para los accionistas” . Más recientemente Shleifer y Vishny (1997) lo plantean como “el conjunto de restricciones socialmente definidas que afectan las expectativas acerca de cómo será ejercida la autoridad en empresas, y de esta forma la manera en que el sistema afecta la voluntad de hacer inversiones en corporaciones a cambio de promesas de pago futuros” (7); La OCDE (1999) lo define como “los medios internos por los cuales las corporaciones son operadas y controladas, que ayuda a las corporaciones a utilizar su capital eficientemente” (8)y; Adrián Cadbury lo asume como “el sistema por el cual las compañías son dirigidas y controladas” (9)y; Maria luisa Chiappe lo define como “un sistema que supone la implantación de esquemas de administración y control adecuado a las características y complejidad de las operaciones y debe estar diseñado para proporcionar seguridad razonable en todos los procesos que realiza la organización” (10).

En todas estas definiciones se manifiesta el Gobierno Corporativo como un mecanismo que permite a las organizaciones administrar eficientemente los recursos; adicionalmente, es importante anotar que las sociedades al adoptar códigos de buen Gobierno Corporativo, deben tener en cuenta que ellos deben ajustarse a la actividad comercial que desarrolle cada entidad en particular y arrojar resultados en un marco auto regulativo que garantice a todos los agentes (clientes, accionistas, inversionistas y otros aportantes de recursos), transparencia, objetividad y competitividad.

Al hablar del sistema de Gobierno Corporativo, es necesario resaltar el sentido de su implantación en las organizaciones, este mecanismo está orientado entre otras cosas a: “promover la competitividad, atraer capitales, asegurar el manejo y administración de las sociedades –especialmente aquellas que emiten títulos en el mercado público de valores-, proteger los derechos de los inversionistas y otros grupos de interés y en general fomentar la confianza en los mercados financieros, además de prepararse a través de mecanismos concretos para los procesos de globalización económica que exigen la adopción de estándares internacionales reconocidos por la manera en que se administra y controla una sociedad”.

Todos esos objetivos deben estar enmarcados en dos conceptos que guardan estrecha relación con el de Gobierno Corporativo, ellos son, el desarrollo financiero y el crecimiento económico del país. En lo referente al desarrollo financiero se hace especialmente relevancia en la protección efectiva de los proveedores de fondos de las empresas, y es que “Mercados financieros más desarrollados permiten que las empresas tengan un acceso más amplio a recursos financieros y a un costo menor, lo cual redunda en mayores tasas de crecimiento y generación de empleo”. Y respecto del crecimiento económico es de gran importancia, en términos de inversión, ya que los países con mercados más pequeños generan poca protección para los inversionistas, de modo que el éxito depende en gran medida de la habilidad de las diferentes compañías de un país para conseguir fondos, ya sea a través de fuentes internas, (patrimonio) o a través de fuentes externas, (deuda).

En este sentido las prácticas de Gobierno Corporativo se convierten en una condición indispensable para que el mercado de capitales se desarrolle eficientemente, y para que las empresas encuentren más fácil obtener los recursos necesarios para un crecimiento a bajos costos. Dicha facilidad de financiación depende de la confianza de los inversionistas en las compañías, y por consiguiente en el poco riesgo que para éstos implique la entrega de los recursos financieros.

Ahora bien, las técnicas del buen Gobierno Corporativo funcionan como una especie de carta de navegación, que especifica las pautas de cómo deben ser manejadas y controladas las compañías. Así, es necesario mencionar una condición básica de los códigos de buen Gobierno Corporativo, y es delimitar las funciones y responsabilidades para mantener en todo momento un adecuado equilibrio institucional; estas prácticas están dirigidas a toda la organización. Sin embargo, es requisito fundamental el compromiso administrativo para encaminar y hacer realmente efectivo éste mecanismo. Al respecto y según los estándares internacionales de contabilidad emitidos en el nuevo acuerdo de Basilea II, y el pronunciamiento de la organización para la cooperación y el desarrollo económico (OCDE), el código de buen gobierno corporativo debe contener procedimientos claros que comprometan a los integrantes de la organización, respecto a(11) : La estructura organizacional de la compañía, (un análisis del organigrama, permitirá determinar concentración de poder, líneas de staff, comités de decisión y eficacia en la comunicación interpersonal); políticas y división de funciones, (escritos en manuales de funciones, de procedimientos y códigos de conducta permiten determinar las responsabilidades, el camino a seguir ante un conflicto de intereses y en general asegurar decisiones tomadas con objetividad); directrices estratégicas, (el gobierno de las sociedades debe mantener una excelente comunicación a todos los niveles de la organización); administración de riesgos, (La creación de un comité de análisis y control de riesgos, facilitará una cultura preventiva, apoyada por comités de auditoría, comités de gestión de activos, pasivos y tesorería, los cuales evaluarán y medirán el impacto de los riesgos operacionales, para determinar controles internos que incluyan programas antifraude y que aseguren el cumplimiento del objeto social, la confiabilidad de los procesos, la razonabilidad de la información y la no movilización de los dineros ilícitos); manejo de información y reportes, (el marco de gobierno de la sociedad debe asegurar la calidad, confiabilidad, transparencia y oportunidad de la información financiera y no financiera, incluidos los resultados basados en métodos contables apropiados, el futuro financiero a corto, mediano y largo plazo de la organización originados en datos reales, la protección de los activos, la propiedad y la gestión de quien gobierna la compañía); y por ultimo infraestructura tecnológica, (el marco del buen Gobierno Corporativo debe tener en cuenta que los cambios generados especialmente por la tecnología en comunicaciones facilita la dispersión de la propiedad de la empresa y por ello su control tiende a ser virtual, esta realidad demanda nuevas prácticas ajustadas a canales de información sintéticos en tiempo real y a la creación de programas, software antifraude, cuyos reportes sean válidos en una auditoria forense) (12)

Los principios sobre los que se basa el Gobierno Corporativo son decisivos no solo para la viabilidad y competitividad –como ya se había mencionado anteriormente- sino que son necesarios para la supervivencia de las compañías y más en un entorno actual, donde las compañías se ven envueltas en un manejo inadecuado de la autoridad, el uso de códigos de buen Gobierno Corporativo resulta ser una herramienta idónea para que a través de los esfuerzos conjuntos de la organización, se puedan restaurar los niveles de confianza en la inversión, mejorar la competitividad y reducir el impacto de un bajo ambiente institucional.

De todo lo anterior se tiene claro que el uso de códigos de Gobierno Corporativo facilitan y dan seguridad al manejo administrativo de las organizaciones, y que éstos pueden ser implementados en cualquier tipo de organización y más si se tiene en cuenta que ninguna entidad está exenta de los efectos que trae con sigo el proceso de globalización. No obstante, los estudios orientan estos mecanismos particularmente a las sociedades que obtienen financiamiento a través del mercado público de valores, sin querer decir lo anterior que éstos no sean aplicables a empresas de otros sectores de la economía, sino más bien que dicho sector presenta un riesgo más notorio de acciones fraudulentas.

Concretamente para el caso colombiano, se observa en general índices bastante bajos de Gobierno Corporativo y los esfuerzos por instituirlo se ven limitados por ciertos obstáculos, entre ellos están :

No obstante, todas esas dificultades pueden ser mejoradas y de hecho algunas de ellas se solucionan en la implementación de este mecanismo de gobierno. Así mismo, la Confederación Colombiana de Cámaras de Comercio (Confecamaras), que tiene entre sus objetivos apadrinar el desarrollo empresarial, está promoviendo la implantación del Gobierno Corporativo en Colombia mostrándolo como “una herramienta efectiva, que beneficia a todos los segmentos de la sociedad, al prevenir la fuga masiva de capitales, aumentar la competitividad, estimular el crecimiento económico, generación de empleo y preparar a las sociedades nacionales, para que afronten los retos derivados de los inevitables procesos de globalización” (14) y profundizando un poco más en la importancia de la adopción de estándares internacionales se tiene que éstos permiten a los inversionistas conducir un análisis preciso y actual del desempeño de una compañía.

Para concluir el análisis de este primer concepto, es posible observar que de la manera como se administra una organización, dependen todas las posibilidades de crecimiento y actuación en los mercados, de modo que con la implementación de códigos de buen Gobierno Corporativo se incrementan las posibilidades de aumentar la confianza de los inversionistas y lo más importante la productividad y competitividad de las compañías.

Por su parte cuando se habla de Filantropía, es necesario que se comprenda su significado y aplicación, puesto que muchas personas confunden a la responsabilidad social corporativa con la filantropía y desconocen que esta última es una parte fundamental de la primera, y que tiene un significado bastante importante, pues por filantropía se debe entender inicialmente en la etimología de la misma, la cual deriva sus raíces del griego φίλος philos (o filos)(15) , y άνθρωπος, antropos, que se traducen respectivamente como "amor" (o "amante de", "amigo de"), y "hombre" (o "ser humano"), por lo que filantropía significa "amor a la humanidad". Su antonimia es misantropía (16).

En general, la filantropía es el amor al género humano y todo lo que a la humanidad respecta, particularmente, en su forma positiva y constructiva, expresado en la ayuda a los demás sin que necesariamente se requiera de un intercambio o interés alguno en una respuesta.

Los esfuerzos filantrópicos son realizados por parte de individuos o por grupos de individuos organizados, los cuales son conocidos como altruistas, generosos y humanitarios. Por lo tanto todos los donativos a organizaciones humanitarias, personas, comunidades, o trabajando para ayudar a los demás, directamente o a través de una organización no gubernamental con fines no lucrativos, así como lo es el trabajo de voluntario para apoyar instituciones que tienen el propósito específico de ayudar a los seres vivos y mejorar sus vidas, son considerados actos filantrópicos.

Por su parte otro componente importante de la responsabilidad social es la acción social, la cual se pude definir como: una acción social es toda acción que tenga un sentido mentado para quienes la realizan, afectando la conducta de otros, orientándose la acción mencionada por dicha afectación.

Se entiende por "acción" una conducta humana en la que el individuo, o individuos, que la producen, la establecen con un sentido subjetivo. La acción social (17) estará referida a la conducta de otros. Y en términos empresariales significa la oportunidad que le brindan las empresas a aquellos que por limitaciones físicas y psicológicas no pueden acceder a una oportunidad de empleo en condiciones similares a aquellos que no tienen ningún tipo de impedimento. Por consiguiente acción social es el conjunto de actuaciones de gestión de una empresa que promueve la plena integración en la sociedad del grupo de las personas menos favorecidas, y la Responsabilidad Social Empresarial será el conjunto de acciones que aglutina los tres conceptos anteriores.

Por lo tanto y analizando las características de la economía actual la cual está basada en el desarrollo y fortalecimiento de ventajas competitivas que permitan a las organizaciones crecer, posicionarse y perdurar en el mercado-, han llevado a que cada día se haga más común la realización de negocios o alianzas estratégicas a nivel empresarial, (entre las cuales se destacan las fusiones y las adquisiciones de empresas) encaminadas a hacer la industria más fuerte, lo cual es de vital importancia a la hora de sobresalir ante posibles competencias, en las cuales debe prevalecer la responsabilidad social corporativa, como garante de que la información, y las acciones a realizar no afectaran a ninguno de los stakeholders comprometidos en el proceso.

Es preciso anotar que la Universidad que tiene como compromiso fundamental el de dotar al profesional de las herramientas y competencias necesarias para que pueda desarrollarse profesionalmente en cualquier contexto; dicho profesional que ha sido receptor activo de un cúmulo de conocimientos que lo hacen apto para desempeñarse como gestor, transformador y divulgador de la información organizacional, aún no comprende su verdadero compromiso y es en razón a ello que vemos que tanto los presidentes de las compañías, como los gerentes y los mismos administradores, toman la información y la manipulan para sus propios propósitos, endilgándole toda la responsabilidad a una sociedad indolente que cada vez se encuentra sumergida en una incertidumbre, y pagando por lo errores cometidos por otros, y sin siquiera tener conocimiento de los mismos.

Hoy por hoy vemos como el sistema financiero que tuvo sus épocas de crisis en los años 90”s y que producto de los malos manejos y de la falta de transparencia y de responsabilidad social de los directivos, está en su mejor momento con grandes utilidades y todo por el compromiso obligado de una sociedad que cada día es más pobre, sociedad que ha tenido que asumir la culpabilidad de actos que no suyos. Y que le ha tocado pagar por ellos (4 por Mil).

Al hacer alusión a los factores de interacción que garantizan la existencia de una sociedad determinada, encontramos albergada la figura de un Administrador de Empresas quien a través de una herramienta como la comunicación ejercerá una labor de control y de generación de información financiera a la sociedad en general, y a sectores específicos con aras al control social y al planteamiento de los modelos de desarrollo que se verán reflejados en las condiciones de vida y niveles de bienestar de la población en general.

Así, queda argumentado, que ahora más que nunca, es necesaria la figura con la cual debe ser embestido el Administrador de Empresas, para permitirle a quienes hagan parte de su contexto social, la toma de decisiones relacionadas con la dinámica poblacional del país, el desarrollo económico regional y nacional y la sostenibilidad social. En resumidas cuentas, para determinar en términos de valor el impacto reciproco que se presenta entre la vida humana, su medio ambiente (18)y su desarrollo social y económico.

Igualmente, es necesario reconocer que los capitalistas propietarios no son el único grupo de interés que conforma el ente. También existen otros grupos de interesados en la entidad, (Teoría de la responsabilidad social de la empresa ) (19) entre los cuales encontramos, además de los ya citados, los proveedores de insumos, los prestamistas, el estado, los trabajadores, los clientes, la comunidad en general, los cuales legitiman su categoría de grupos en tanto pueden ser potenciales -o de facto-, afectados por la gestión del ente. Es decir, opera una ampliación del horizonte de intereses inicialmente restringidos a los aportantes de recursos vía financiación. Esta situación se precisa en la llamada teoría del conflicto de intereses, la cual asume a la entidad como una institución que opera gracias a la participación de una amplia gama de grupos de interés, los cuales caracterizan su conducta racional en la mediación del mercado financiero, el mercado de trabajo, el mercado de productos y los deberes de orden jurídico-fiscal (20). Es de destacar que la situación de privilegio que ostenta el grupo capital / propiedad es una consecuencia de la jerarquía que otorga el ordenamiento jurídico a dicho grupo (al establecer las formas de Estado como un método de creación de derecho y de institucionalización jerárquica de los estratos sociales) (21) la cual señala la soberanía del capital en la organización social.

Ante la complejidad de las organizaciones actuales en las que actúan nuestros profesionales y las actividades que desarrollan al interior de las mismas, exigen la aplicación de un conocimiento contable cada vez más amplio, ya que se hace necesario que el contador público participe cada vez más en la administración tanto privada como pública, aportando sus conocimientos y capacidad profesional para informar acerca del origen y aplicación de recursos, aunque es bien sabido que la información financiera que produce la contabilidad no refleja los efectos de ciertos elementos intangibles, que si bien no son fácilmente cuantificables en unidades monetarias, inciden de manera determinante sobre los resultados de las entidades.

En efecto, los estados financieros consignan fundamentalmente los recursos materiales y el patrimonio que las entidades poseen en una fecha determinada, las obligaciones contraídas hasta dicha fecha, así como los ingresos y egresos de un determinado periodo. Sin embargo, no se incluye el valor de los recursos humanos en sus asientos de inversión. Este valor debe entenderse como el resultado de cuantificar las cualidades de un individuo como potencial económico, incorporándolo al activo de la entidad que emplea sus servicios. Sin embargo, aún queda pendiente de resolver el tratamiento adecuado para identificar la contrapartida en los términos del principio contable de dualidad económica.

Pero debe quedar muy claro que la proposición formulada se refiere a la valuación cualitativa del hombre como inversión, no la valuación cuantitativa del costo de su trabajo, la cual es una realidad y se consigna hoy en día como un renglón en los estados financieros como costos o gastos según sea el caso (sueldos, salarios, honorarios).

En este nuevo marco, la formación profesional se plantea la disyuntiva en cuanto al grado de profundidad a aplicar en el proceso de aprendizaje, la generalidad o la especialización, tanto en cursos de grado como de post grado.

El índice de progreso y desarrollo de toda disciplina profesional es directamente proporcional al grado de investigación que en ellas realiza. En consecuencia, una profesión que carece de innovaciones está condenada al anquilosamiento cuando no a la permanencia en el error. Pero tal parece que la Contaduría Pública en nuestro país ha ignorado esta sentencia, pues se sospecha que su índice de investigación es bajo, si toma en cuenta el número de miembros activos de la profesión contable, así como la importancia que la disciplina ha cobrado en los últimos años, entre una cada vez mayor demanda de información financiera por parte de las entidades colombianas, como consecuencia de su desarrollo económico.

Este es un problema de nunca acabar, ya que es necesario recabar en la importancia de ofrecer una educación de calidad, educación continuada como norma profesional obligatoria necesaria para poder garantizar un excelente servicio de calidad. Porque es tan importante y tan grande la responsabilidad del Administrador de Empresas, que es cada vez más importante que los organismos gremiales nacionales, hagan evidencia de su interés porque sus asociados demuestren su actualización planteando la necesidad de elevar la Educación Continuada a nivel de norma profesional obligatoria. Los trabajos deben explorar los diferentes programas de Educación Continuada vigentes en las principales universidades de nuestro país, lo que debe permitir conocer las diferencias metodológicas para su valuación, vigilancia, reconocimientos, sanciones, entre otras y plantear los cambios que fueren necesarios para lograr una armonización en toda América, para que los usuarios tanto nacionales como internacionales puedan confiar en la más alta calidad de los Administradores de Empresas de Colombia.

Pero para lograr esto es necesario que el usuario de la información financiera tenga una clara referencia de la calificación profesional del administrador de empresas, pues ante la proliferación de profesionales en administración de empresas se hará necesario establecer parámetros de calidad para la contratación de los mismos, pues ante un mundo globalizado, el requerimiento de servicios profesionales será muy especializado ya que los trabajos a realizar y los informes a presentar deben ser de una alta calidad y soportados sobre conocimientos administrativos, económicos y financieros, sólidos y ante todo con un gran sentido ético y de transparencia. Ya que los trabajos deben proponer los mecanismos que necesitan los organismos gremiales nacionales para emitir una Certificación para el administrador que ejerza públicamente la profesión y la manera de garantizar al usuario que la Certificación representa el alto nivel profesional que el administrador de empresas requiera para prestar sus servicios con excelencia, dentro y fuera de su propio país.

El modelo de calidad que se plantea gira en torno a la figura que inspira el docente, como factor primordial del proceso de la comunicación del conocimiento, haciéndolo eje fundamental e indispensable para el cambio en la educación. Sus propuestas, construidas más dentro de la lógica de un modelo ideal, que funcionaría a la perfección en una sociedad ideal, no toman en cuenta la realidad convulsionada actual, ni tampoco otras variables que influyen en el proceso educativo a nivel universitario, como la situación económica del país, el acceso a los recursos presupuestales, la historia de combatividad que han tenido las universidades tanto privadas como públicas, las cuales han gestado grandes movimientos sociales, las tradiciones culturales de la población en general, y a los alumnos, que son el elemento pasivo del modelo y que en realidad son dinámicos dentro de la vida universitaria, ya que lo se debe proponer es un modelo basado en la Heurística, que genere en el discente un proceso creativo de desarrollo de identidad, pero para el logro de esto se requiere de una amplia reflexión que busca el cambio de mentalidad en el docente, uno de los elementos fundamentales del proceso educativo. Ya Max Weber(22) planteaba la importancia del cambio de mentalidad para que se den los grandes cambios sociales.

Entendiendo por profesor a aquel que dedica parte de su vida a crear un mundo mejor dando poder a otros, asumiendo que debe plantearse una perspectiva novedosa de educación. Ya que actualmente vivimos dormidos en la irrealidad de nuestras propias mentes, programadas por mentes ajenas, igualmente dormidas en la irrealidad de sus propias mentes.

No sabemos sí es este el modelo que funcionará, o sí será el más indicado para diferentes espacios y tiempos en nuestro país, ni cómo sea tomado por los mismos docentes, los cuales, se supone deben de estar convencidos de llevar a cabo las transformaciones, ya que los modelos de calidad requieren de la participación activa de todos los involucrados en el proceso, y en este caso corresponde al docente la decisión de querer ser agente de cambio. Lo que sí podemos afirmar es que mediante la puesta en práctica de este modelo, se puede lograr efectividad en varios grupos de diferentes instituciones de educación superior.

Sin embargo los aspectos más importantes y significativos de los servicios profesionales de los administradores de empresas hacia sus clientes y al público en general, no pueden definirse como conocimientos, ni siquiera como experiencias, tienen que describirse en términos menos precisos: tales como sabiduría, percepción, imaginación, circunspección, juicio e integridad entre otros.

Por consiguiente el administrador de empresas debe tener claro y saber cuándo es preciso hablar, cuándo callar, como escribir o decir lo que es indispensable, aunque sea penoso o contraproducente para él; pero debe tener el valor para enfrentarse a la necesidad de hacerlo, talento para ser firme a la par que diplomático; tener imaginación para ver más hondo y más allá de lo aparente; poder percibir no solo lo que ha sucedido sino también lo que puede ocurrir ; obrar con constancia en la conducta moral y con sagacidad para evitar errores de omisión, así como de obra. Estos y otros atributos semejantes son cualidades, que no se definen como conocimientos, sino que son inherentes a los individuos. Sin ellas el administrador no puede ser más que un técnico, sea cual fuere la magnitud de sus conocimientos; pero si posee esos atributos unidos a los conocimientos necesarios en un profesional integral.

Por lo tanto en este trabajo se pretende dar solución o por lo menos explicación a las siguientes hipótesis, la primera el administrador de empresas tiene que ser un profesional integral y dotado de una ética que lo trascienda en el tiempo y el espacio, la segunda la administración de empresas ofrece las oportunidades suficientes y pone a pruebas dignas de las mejores inteligencias; y la tercera es menester que quienes ingresan a la profesión, poseer las cualidades descritas anteriormente. Por lo tanto, nos estamos remontando a la altura de los ángeles; pero nuestras convicciones nos obligan a ello.

Ya para concluir podemos reafirmarnos en una postura inalterable: que reza que para desempeñar los servicios profesionales a nuestro alcance y que el público espera recibir, requiere de los esfuerzos de un Administrador de Empresas socialmente responsable e incorruptible, que trascienda en el conocimiento y en la información que genera y comunica a cada uno de los diversos usuarios de la misma.

Es por ello que se puede afirmar que el Administrador de Empresas socialmente responsable debe, por consiguiente, tener una comprensión conceptual de la organización y de la información que se genera en esta al igual que de sus aspectos interdisciplinarios, del medio ambiente en que opera y de aquellos conjuntos de conocimientos que están subordinados a su objetivo central. Finalmente, debe estar preparado para crecer conjuntamente con las circunstancias y las ideas en transición. Este es el porvenir que debe aceptar y apropiar el Administrador de Empresas del futuro.

Por lo tanto se requiere que los profesionales de Administración de Empresas, trasciendan en el conocimiento y se formen como profesionales socialmente responsables, que comprendan que la verdadera magnitud del ser un Administrador de Empresas, radica en la capacidad que tiene este para adaptarse a las nuevas circunstancias que le rodean, que sea capaz de obrar abiertamente con independencia mental, y ser completamente incorruptible, que comprenda que la potestad que la endilgado el estado y la sociedad de administrar una organización, es para que por medio de la información que gestiona y comunica se encamine a la protección de la sociedad y de aquellos con menos posibilidades, y que dependen económicamente de las empresas, las cuales día a días vienen cambiando su filosofía de grandes empresas por la filosofía del negocio, donde los más importante es la riqueza a corto plazo y con un menor esfuerzo para los accionistas (6)o inversionistas.

El Administrador de Empresas responsable socialmente, deberá ser un hombre graduado en una universidad que lo haya preparado para enfrentar el reto de una profesión que cambia rápida y permanentemente. Esto exigirá a las universidades una serie de esfuerzos para acreditar y modernizar sus planes de estudio, contar con fuentes bibliográficas actualizadas para que los estudiantes puedan acceder a los conocimientos disciplinares de frontera, infraestructuras informáticas suficientes e inteligentes, docentes profesionalizados, remuneraciones competitivas a maestros de tiempo completo que les permita dedicarse plenamente a la docencia, la investigación, la proyección social, y la internacionalización; a través de la preparación de ponencias para eventos nacionales e internacionales, la atención permanente a los estudiantes en los trabajos de investigación y la preparación de textos y guías para el desarrollo de los programas académicos.

1 Este articulo surge como un proceso de reflexión sobre la Gobernabilidad Corporativa como parte integral y fundamental de la Responsabilidad Social Corporativa, que debe ser ejercida por el Administrador de Empresas en desarrollo de sus competencias, con la integralidad e integridad profesional de su actuar. Y resulta como uno de los aportes del desarrollo de la Investigación denominada Códigos de Buen Gobierno en las PyME del área metropolitana del Departamento de Antioquia, el cual fue desarrollado por los Profesores Investigadores: ANA MILENA MEDINA OROZCO, ABEL MARIA CANO MORALES, y MARCO ANTONIO MACHADO RIVERA. Docentes de la Facultad de Ciencias Económicas de la Universidad de Antioquia

2 This article arises like a reflection process on the Corporative Governability like integral and fundamental part from the Corporative Social Responsibility that must be exerted by the Administrator of developing Companies of its competitions, with the integrality and professional integrity of his to act. And it is as one of the contributions of the development of the denominated Investigation Codes of Good Government in the SME of the metropolitan area of the Department of Antioch, which was developed by Professors Investigators: ANA MILENA MEDINA OROZCO, ABEL MARIA CANO MORALES, and MARCO ANTONIO MACHADO RIVERA. Educational of the Faculty of Economic Sciences of the Antioquia of University.

3 Es preciso considerar éste no solo desde lo puramente matemático, en tanto, el contorno aparente como límite extremo de una figura vista en perspectiva o proyección cilíndrica; el término usado en éste documento hace referencia a la dimensión espacio-territorio, pues mira la composición del conjunto de límites que lo rodea y su población, involucrando una red de complejidad y sistémica abierta al otro, lo otro y los demás.

4 Cabe anotar que estamos hablando de unas relaciones del ser, como ser fundamental en el proceso de generación de conocimiento, donde el resto debe quedar sobre entendido en su lógica incorporada, yuxtapóngale el misticismo como una porción bella de la otra edad.

5 Este trabajo surge como una propuesta, que se viene estudiando en el Grupo de Investigaciones GESTOR de la Universidad de Antioquia, y resulta del desarrollo de un proyecto de investigación denominado “Códigos de Buen Gobierno en las PyME del área metropolitana del Departamento de Antioquia”, el cual está siendo financiado por la Escuela de Gobierno de Antioquia y la Facultad de Ciencias Económicas de la Universidad de Antioquia.

6 www.kapcowed.com: Historia del Gobierno corporativo en el mundo. Definición, objetivos del gobierno Corporativo, por Julián Benavides Franco. Consultada el 27 de Marzo de 2006.

7 Ibid.

8 Ibid.

9 Ibid.

10 CHIAPPE, Maria Luisa: programa de fortalecimiento de las cooperativas que desarrollan la actividad financiera: Gobierno Corporativo. Cartilla Nº 4. CONFECOOP. Jul 2003.

11 CASTRO, Rene y CANO Miguel. Buen Gobierno Corporativo, solución a la crisis de confianza, Revista CONTADURIA No. 44. Universidad de Antioquia. Periodo Ene – Jun 2004: Pág. 22-23.

12 MARTÍNEZ; Rodolfo Valentino; Ponencia Sobre los Efectos de la Ley Sarbanes Oxley en la Dirección Empresarial, en la Contabilidad y en la Auditoría Interna; presentada en el X Seminario Latinoamericano de Contadores y Auditores (SELATCA), República Dominicana. 2003.

13 Tomado de: www.kapcowed.com: Historia del Gobierno corporativo en el mundo. Definición, objetivos del gobierno Corporativo, por Julián Benavides Franco. Consultada el 27 de marzo de 2007.

14 Ibid.

15 Definición de la Real Academia Española 23.ª edición© Todos los derechos reservados, consultada el 27 de Noviembre de 2008. El término fue creado por Flavio Claudio Juliano (331/332 - 26 de junio de 363), quien fue emperador de los romanos desde el 361 hasta su muerte. Una de las tareas primordiales de Juliano como emperador, fue la de restaurar el paganismo como religión de los romanos, en este intento imitó a la iglesia cristiana en todas sus instituciones e incluso en su doctrina, como en este caso, así acuñó el término "filantropía" para suplir al cristiano de caridad, que formaba una de las virtudes de la nueva religión y que nunca había sido parte del paganismo como religión en Roma o en Atenas.

16 La misantropía (del griego μίσος, «odio», y άνθρωπος, «hombre, ser humano») es una tendencia social y psicológica caracterizada por una antipatía general hacia la especie humana. No representa un desagrado por personas concretas, sino la animadversión de los rasgos compartidos por toda la humanidad. Un misántropo es, por tanto, una persona que muestra antipatía hacia el hombre como ser humano. Puede ser ligera o marcada, así como puede tener características muy diferentes que van desde lo inofensivo hasta la crítica social o en su defecto desde el sectarismo hasta la autodestrucción.

17 La definición de Max Weber, en el comienzo de Economía y sociedad (1921), es la siguiente: Se comprende por acción aquella conducta humana que su propio agente o agentes entienden como subjetivamente significativa, y en la medida en que lo es. Tal conducta puede ser interna o externa y puede consistir en que el agente haga algo, se abstenga de hacerlo o permita que se lo hagan. Por acción social se entiende aquella conducta en la que el significado que a ella atribuye el agente o agentes entraña una relación con respecto a la conducta de otra u otras personas y en las que tal relación determina el modo en que procede dicha relación.

18 Más allá de una cifra fría, refiérase aquí, a lo que es protección: medio ambiental y del desarrollo social y humano sostenible, equitativo y participativo.

19 Tua pereda, jorge. La responsabilidad social del auditor. En: revista Contaduría universidad de Antioquia. No 15

20 CEA García, José Luis. Modelos de comportamiento de la gran empresa. Cap. I y II. Ministerio de economía España ICAC. 1979.

21 Ver evolución de las formas de Estado. Informe parcial de fundamentación para la investigación.

22 WEBER Max. Aportes y postulados en su análisis sobre el protestantismo, Sobre el método en la investigación socio psicológica y su tratamiento. El lector encontrará en este texto de Max Weber, por primera vez publicado en español, un complemento interesante de sus reflexiones sobre el uso de las técnicas de investigación socio psicológicas, desarrolladas, por otra parte, en su libro Sociología del trabajo industrial, publicado en 1944 por la editorial Trotta, Madrid.

COLL, César. El constructivismo en el aula Editorial Graó, de Serveis Pedagògics, Barcelona, 1993 🔍

DURKHEIM, Émile (1977). The Evolution of Educational Thought, London, Routledge. 🔍

FERMOSO ESTÉBANEZ, Paciano. Teoría de la educación, Ed. Trillas, México, 1997. 🔍

NOT, Louis. Las pedagogías del conocimiento. México, fondo de la cultura económica, 1996. 🔍

Article

Publisher:

Journal: Técnica Administrativa

Volume: 08 , Number: 2, Order: 2 ; ISSUE: 38

Date of publisher: 2009-04-15

URL: www.cyta.com.ar/ta/article.php?id=080202

License: Atribución 4.0 - Internacional (CC BY 4.0)

© Ciencia y Técnica Administrativa

Registro ISSN: 1666-1680

Primera instancia: Curación académica realizada por CyTA, según criterios de integridad científica, semántica y estructura académica (disponible a partir de 2024/07).

Segunda instancia: Curación asistida por inteligencia artificial (ChatGPT, desarrollada por OpenAI), mediante prompts especializados diseñados por CyTA (disponible a partir de 2001/09).

Este protocolo implementa un modelo de revisión abierta, responsable y trazable, centrado en la formación, la transparencia y la accesibilidad del conocimiento.

✨ Curation Assistant, GenAI contributed by: ChatGPT, Copilot, Gemini, Et al. »

Triples of the Data Model Semantic RDF »

To send article, send it to the email: editorialcyta@gmail.com or cyta@cyta.ar

Identify it, in the subject field, with the word: Article

In the body of the email, indicate the following information for each of the authors, name to be quoted, filiation, and email.

Técnica Administrativa se encuentra indexada en los siguientes directorios de publicaciones científicas: Scholar Google, DIALNET, ZDB, LATINDEX, WorldCat, Crossref, REBIUN, PURL, Ágora, Miar, BINPAR, entre otros.