Métodos Cuantitativos

ESTIMACIÓN DE UNA

DISTRIBUCIÓN BETA

COMO MODELO PARA SU UTILIZACIÓN EN EL MÉTODO PERT

RAFAEL HERRERÍAS PLEGUEZUELO

EDUARDO PÉREZ RODRÍGUEZ

Departamento de Economía Aplicada.

Facultad de Ciencias Económicas y Empresariales.

Universidad de Granada

1 INTRODUCCIÓN

En los últimos años, a partir de la pregunta abierta lanzada por Sasieni (1986), se ha visto resurgir el interés por perfilar mejor el modelo probabilística empleado en la metodología PERT.

Suponiendo que la duración de una actividad es una variable aleatoria sobre un intervalo finito, existe un acuerdo generalizado de que la distribución beta es un buen modelo para la distribución de tal variable aleatoria, debido a que esta familia de distribuciones puede adoptar una amplia variedad de formas, con distintas intensidades en su asimetría y en su curtosis. Este acuerdo se refuerza aún más, si cabe, cuando la asimetría es un factor importante en el problema bajo consideración.(Véase Moitra,1990).

Habida cuenta de la escasísima, por no decir nula, información muestral disponible para ajustarla distribución, es evidente que hay que recurrir al conocimiento subjetivo de la actividad en estudio. Es por ello por lo que, en las aplicaciones PERT, se determinan subjetivamente (opinión del experto) tres duraciones: una optimista (a), otra pesimista (b) y otra más probable (m).

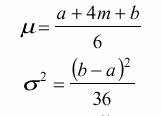

Los creadores del PERT sugirieron estimar los valores de la media y de la varianza de la distribución beta mediante las fórmulas

|

(1) |

| (2) |

Las razones que les llevaron a ellas son eminentemente prácticas y sustentadas por intuiciones atractivas (Véanse Hillier y Lieberman (1982)y Yu Chuen-Tao ,(1980)),pero desde luego no pueden obtenerse a partir de la función de densidad de la distribución beta con las informaciones disponibles de a ,b y m.

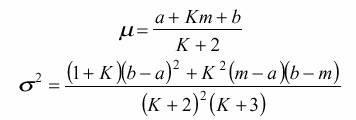

Con el fin de resaltar la rigidez de este modelo,y para salvaguardar la flexibilidad modeladora, Herrerías (1989)desarrolló unos modelos alternativos, en las que las estimaciones de µ y 2 σ se obtienen por las fórmulas:

|

(3) |

| (4)

|

Dejando la determinación de la ponderación K a nuestra confianza (subjetiva)en la pericia del experto que determinó a, b y m.

Farnum y Stanton (1987) proporcionan una cierta base teórica para el uso de las fórmulas clásicas en un intervalo, determinado, de valores modales, y presentan una mejora de esas fórmulas para los valores de m que caen fuera de ese intervalo.

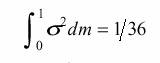

A nuestro juicio,al partir de la hipótesis de que

![]()

su base teórica es igual de rígida que las fórmulas que intentan sustentar. Golenko-Ginzburg (1988) llega, por otro camino, a resultados análogos a los ya citados de Herrerías, y determina el valor de la ponderación K, con la siguiente condición:

|

(5) |

(Véase la expresión (4), en la que 2 σ aparece como función de m).Como puede verse es una condición armonizadora con los clásicos.

Moitra (1990) centra muy bien el problema, haciendo constar que la distribución beta tiene cuatro parámetros y nosotros sólo disponemos de tres elementos de información: a, b y m. Por ello es necesario, o bien más información o bien realizar alguna hipótesis. Él, en su trabajo, opta por el primer camino.

Concretamente, propone pedirle al experto alguna información banda,o bien sobre la simetría de la distribución, o bien sobre la confianza que él tiene en su propia estimación del valor más probable. A pesar de su claridad de ideas, acaba, un tanto confusamente, discutiendo el valor adecuado de la constante c, por la que hay que dividir (b-a),para obtener la desviación típica de la distribución, ignorando que esa constante queda perfectamente determinada dentro de la blandura de la información recabada.

2. FORMULACIÓN DEL MODELO

Nosotros vamos a trabajar con la distribución beta estandarizada,cuya función de densidad es:

|

(6) |

que, como puede verse, tan sólo tiene dos parámetros p y q ,ambos mayores que 1.A cambio sólo disponemos de la información sobre el valor m. Las informaciones sobre los valores de a y b ya han sido usadas para realizar la estandarización.

Para esta distribución sabemos que

|

(7)

|

| (8)

|

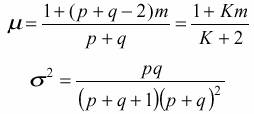

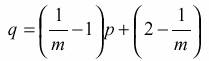

Nuestra filosofía es la de ir a los principios, es decir a determinar los parámetros p y q de la distribución beta, con un total respeto a la estimación subjetiva del experto del valor más probable.

Sabido es que

|

(9) |

de donde se deduce que

|

(10) |

es decir, al dar una estimación de m el experto está proporcionando una relación entre p y q ,que habremos de respetar si deseamos que la distribución ajustada tenga como valor modal el proporcionado, tan trabajosamente, por el experto.

Teniendo en cuenta esta relación, la varianza de la distribución beta, (8), puede expresarse como

|

(11) |

El problema es la elección de un valor para el parámetro p .Teniendo en cuenta la ausencia de cualquier información al respecto, recurrimos a la filosofía subyacente en el PERT, que en términos vulgares podría expresarse como curarse en salud, es decir en caso de duda adoptar el valor de p que conduzca a la máxima incertidumbre.

La máxima incertidumbre aparece al usar la distribución uniforme, que corresponde a p= q=1, pero si nos decantáramos por ella estaríamos desaprovechando el gran esfuerzo realizado por el experto para destacarnos un sólo m.

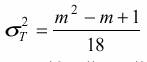

Revisando nuestro cajón de modelosnos encontramos con la distribución triangular (en el intervalo unitario) que es el único modelo que queda perfectamente determinado por el valor de m.

Para esta distribución sabemos que su varianza puede expresarse por

|

(12) |

Pensamos que, con la información disponible (el valor de un único m), no podemos aspirar a una incertidumbre inferior a la que proporciona este modelo triangular.

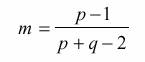

Es por ello, por lo que a diferencia de Littlefield y Randolph (1987) consideramos como valor del parámetro p, aquel con el que se consigue una varianza igual a la de la distribución triangular.

Para ello hemos resuelto en p la ecuación

|

|

(13) |

para distintos valores de m.

Esta ecuación cúbica sólo tiene una solución mayor que 1, para cualquier valor de m comprendido entre 0 y 1.Para encontrarla hemos seguido un método iterativo, partiendo de la solución inicial p =0.Los valores obtenidos figuran en la Tabla 1.

Conocido el valor de p, mediante la relación (9), hemos determinado el valor de q, el de la suma p+q y el de la varianza correspondiente. Todos estos resultados figuran también en la Tabla 1.

3. COMENTARIOS A LOS RESULTADOS

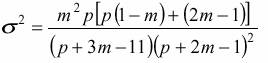

En primer lugar nos centramos en K=p+q-2 .Obsérvese que, con nuestromodelo, esta ponderación de la fórmula (6) varía desde 1,19 hasta 3, según los valores de m. Ello nos confirma en nuestra sospecha de que esa ponderación, y para que el modelo beta no tenga rigideces y pueda adaptarse perfectamente a las estimaciones subjetivas que nos proporcionen, debe ser variable (quizás función de m).

En esta línea hemos ajustado a los valores de p+q-2 de la tabla 1, por Mínimos Cuadrados Ordinarios, una parábola, obteniendo el siguiente resultado

|

(14) |

Como es habitual, entre paréntesis y debajo de cada coeficiente, figura el error estándar de la estimación.

| m | p | Q | p+q | Varianza |

| 0,05 | 1,0595602 | 2,1316438 | 3,19120400 | 0,05291667 |

| 0,10 | 1,1405829 | 2,2652461 | 3,40582900 | 0,05055556 |

| 0,15 | 1,2465114 | 2,3968979 | 3,64340933 | 0,04847222 |

| 0,20 | 1,3799051 | 2,5196204 | 3,89952550 | 0,04666667 |

| 0,25 | 1,5411081 | 2,6233243 | 4,16443240 | 0,04513889 |

| 0,30 | 1,7268154 | 2,6959026 | 4,42271800 | 0,04388889 |

| 0,35 | 1,9291488 | 2,7255621 | 4,65471086 | 0,04291667 |

| 0,40 | 2,1358071 | 2,7037107 | 4,83951775 | 0,04222222 |

| 0,45 | 2,3314493 | 2,6273269 | 4,95877622 | 0,04180556 |

| 0,50 | 2,5000000 | 2,5000000 | 5,00000000 | 0,04166667 |

| 0,55 | 2,6273269 | 2,3314493 | 4,95877618 | 0,04180556 |

| 0,60 | 2,7037106 | 2,1358071 | 4,83951767 | 0,04222222 |

| 0,65 | 2,7255620 | 1,9291488 | 4,65471077 | 0,04291667 |

| 0,70 | 2,6959027 | 1,7268154 | 4,42271814 | 0,04388889 |

| 0,75 | 2,6233242 | 1,5411081 | 4,16443227 | 0,04513889 |

| 0,80 | 2,5196204 | 1,3799051 | 3,89952550 | 0,04666667 |

| 0,85 | 2,3968877 | 1,2465096 | 3,64339729 | 0,04847222 |

| 0,90 | 2,2652464 | 1,1405829 | 3,40582933 | 0,05055556 |

| 0,95 | 2,1316430 | 1,0595602 | 3,19120316 | 0,05291667 |

|

Tabla 1 |

||||

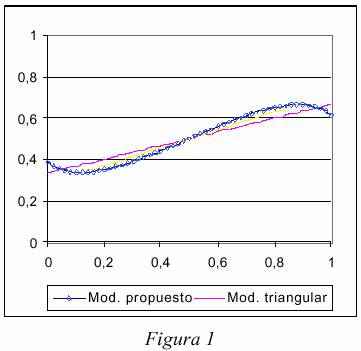

Llevando (14)a (7)se obtiene la función

|

(15) |

cuya representación gráfica, junto con la de la media del modelo triangular, aparece en la figura 1.

En esta figura puede apreciarse la casiperfecta linealidad de la función, en la zona comprendida entre su mínimo y su máximo. Determinados ambos puntos, la ecuación de la recta que pasa por ellos es

|

(16) |

Obsérvese que la µ es una media ponderada de los extremos del intervalo (0,1), y del valor más probable, m .Figurando este último con una ponderación superior a 1,52.

En segundo lugar, la varianza de nuestro modelo, para todos los valores de m, es superior a la del modelo clásico, como no podía ser de otra forma, pues de la desigualdad evidente m2 + (m -1) 2 > 0, se deduce, utilizando (12), que

|

|

(17) |

por lo que su utilización conducirá a resultados más conservadores, que evitarán la crítica más habitual del método PERT de conducir a resultados excesivamente optimistas.

4. CONCLUSIONES

1) El modelo presentado es totalmente respetuoso con las estimaciones proporcionadas por el experto, cosa que no todos, y desde luego el clásico, lo son. Por lo que evita las dificultades que suelen presentarse a la hora de simular la duración de una actividad.

2) Dicho modelo es sumamente conservador, en el sentido de conducir a una varianza no inferior a la que podríamos aspirar con la información disponible.

3) Al estimar p y q puede soportar estudios posteriores sobre la distribución, en los que sea necesario el uso de otros momentos de orden superior, o la expresión explícita de la función de densidad.

4) El uso de este modelo, para valores de m incluidos en el intervalo (0,1162; 0,8838) nos proporcionará varianzas superiores a las del PERT clásico, aunque la ponderación que se obtiene para la moda es intermedia entre la ponderación dada en el modelo triangular, 1, y la del modelo clásico, 4.

5) Obsérvese en la figura 1 que la media del modelo triangular, representada por la recta µ = (1 + m) / 3 , ajusta mucho peor en el intervalo mencionado, que la recta (16).

6) Obsérvese que la región obtenida con el modelo presentado mejora, en cuanto a amplitud, en un 8,5% a la obtenida por Herrerías (1992), por lo que son trasladables todas las conclusiones allí obtenidas a la región indicada.

BIBLIOGRAFÍA

DUMAS DE RAULY,D.(1968).L estimation statistique .Gauthier-Villars.

FARNUM,N.R y STANTON,L.W.(1987).Some Results Concerning the Estimation of Beta Distribution Parameters in PERT.J Opl.Res.Soc .Vol 38 n º3 pp 287-290.

GOLENKO-GINZBURG,D.(1988).On the Distribution of Activity Time in PERT .J.Opl.Soc.Vol.39 n º8 pp 767-771.

HERRERÍAS,.(1989).Modelos probabilísticos alternativos para el método PERT. Aplicación al Análisis de Inversiones. Estudios de Economía Aplicada, pp.89-112.Secretariado de Publicaciones de la Universidad de Valladolid.

HERRERÍAS,R.(1992).Utilización de modelos probabilísticos para el PERT que permiten una ponderación variable del valor más probable, en análisis de inversiones. Ponencias de la III Reunión anual de la Asociación Científica Europea de Economía Aplicada .Biblioteca de Socioeconomía Sevillana (Diputación de Sevilla) pp: 557 -562.

HILLIER,I Y LIEBERMAN G.J.(1982).Introducción ala Investigación de Operaciones .McGraw-Hill.

LITTLEFIELD,T.K Y RANDOLPH,P.H.(1987).An Answer to Sasienis Question on PERT Times.Management Sci.33 pp 1357-1359.

MOITRA,S.D .(1990).Skwness and the beta distribution.J.Opl.Res.Soc .Vol 41 n º10 pp.953-961.

SASIENI,M.W.(1986).A note on PERT Times .Management Sci .32 pp 1652-1653.

YU CHUEN-TAO,L .(1980).Aplicaciones prácticas del PERT y CPM .Gestión-Deusto.

Artículo defendido en la V Reunión Anual de ASEPELT-ESPAÑA, celebrada en 1991 en la Universidad de Las Palmas de Gran Canaria. Publicado en las Actas de la mencionada Reunión, páginas 1191-1199.