|

Guía |

||||

|

NORMAS INTERNACIONALES NIC 1 Presentación de Estados Financieros

Índice Interpretaciones SIC asociadas a la NIC 1 Finalidad de los estados financieros Responsabilidad por la emisión de los estados financieros Componentes de los estados financieros

Interpretaciones SIC asociadas a la NIC 1

Objetivo general Establecer las bases para la presentación de los estados financieros con propósitos de información general con el fin de asegurar la comparabilidad de los mismos, tanto con respecto a los estados publicados por la misma empresa en periodos anteriores, como con respecto a los de otras empresas diferentes. Consecución del objetivo Para alcanzar dicho objetivo, la norma establece:

El reconocimiento, la medición y presentación de las transacciones y sucesos particulares, se abordan en otras Normas Internacionales de Contabilidad. Aplicación Esta Norma será de aplicación para la presentación de todo tipo de estados financieros, con propósitos de información general, que sean elaborados y presentados conforme a las Normas Internacionales de Contabilidad. Esta Norma no es de aplicación a la información intermedia que se presente de forma condensada (véase NIC 34: Estados Financieros Intermedios). Estados con propósito de información general Los estados financieros con propósitos de información general son aquellos que pretenden cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información. Son estados financieros con propósitos de información general los que se presentan de forma separada, o dentro de otro documento de carácter público, tal como el informe anual o un folleto o prospecto de información bursátil. Estados individuales y consolidados Las reglas fijadas en esta Norma se aplican igualmente a los estados financieros de un empresario individual o a los consolidados de un grupo de empresas. Cabe la posibilidad de presentación de estados financieros consolidados, que cumplan con las NIC, en el mismo documento que contiene los estados individuales de la empresa dominante, si ello es contemplado por las normas nacionales, siempre que las bases de preparación de cada uno de los tipos de estados financieros queden claramente establecidos en las notas. Casos particulares Aunque la Norma es de aplicación a todo tipo de empresas, los requisitos adicionales de la información a suministrar por los bancos y otras entidades financieras similares están fijados en la NIC 30, Información a Revelar en los Estados Financieros de Bancos e Instituciones Financieras Similares. Las Entidades sin ánimo de lucro podrán modificar la denominación de ciertas partidas, cambiar los estados financieros e incluir los componentes adicionales que precisen. Finalidad de los Estados Financieros Objetivo El objetivo de los estados financieros, con propósitos de información general, es suministrar información acerca de la situación y rendimiento financieros, así como de los flujos de efectivo, que sea útil a una amplia variedad de usuarios al tomar sus decisiones económicas. Cumplimiento del objetivo Para cumplir este objetivo, los estados financieros suministran información acerca de los siguientes elementos de la empresa: (a) activos; (b) pasivos; (c) patrimonio neto; (d) ingresos y gastos, en los cuales se incluyen las pérdidas y ganancias; y (e) flujos de efectivo. Esta información, junto con las notas, ayuda a predecir los flujos de efectivo futuros. Derivada de la elaboración y presentación La responsabilidad por la elaboración y presentación de los estados financieros corresponde a la empresa, y recae en el órgano de administración. De los estados financieros Un conjunto completo de estados financieros incluye los siguientes componentes:

Informe de gestión Se aconseja a las empresas que presenten, aparte de los estados financieros, un informe financiero de los administradores que describa y explique los principales extremos de la actividad llevada a cabo por la entidad, así como de su posición financiera y de las principales incertidumbres a las que se enfrenta. Informe de gestión: contenido (a) los principales factores que han determinado la rentabilidad, incluyendo los cambios en el entorno en que opera la empresa, la respuesta que la entidad ha dado a tales cambios y su efecto, así como la política de inversiones que sigue para mantener y mejorar sus resultados, incluyendo su política de dividendos; (b) las fuentes de financiación que la empresa ha utilizado, así como las políticas respecto al endeudamiento y la gestión del riesgo; y (c) las potencialidades y recursos de la empresa cuyo valor no queda reflejado en el balance, confeccionado según las Normas Internacionales de Contabilidad. Información complementaria Se aconseja a las empresas que presenten otros estados e informaciones adicionales tales como los que se refieren a la generación y reparto del valor añadido, o los informes medioambientales, siempre que la gerencia crea que pueden ayudar a los usuarios al tomar sus decisiones económicas. Presentación razonable y aplicación de las NIC Los estados financieros deben presentar fielmente la situación y rendimiento financiero de la empresa, así como sus flujos de efectivo. La aplicación correcta de las Normas Internacionales de Contabilidad, acompañada de informaciones adicionales cuando sea preciso, dará lugar, en la práctica totalidad de los casos, a estados financieros que proporcionen esa imagen fiel en la presentación. Toda empresa cuyos estados financieros sigan las Normas Internacionales de Contabilidad, debe dar cuenta de este hecho. No debe declararse que los estados financieros siguen las Normas Internacionales de Contabilidad, a menos que aquéllos cumplan con todos los requisitos de cada Norma que les sea de aplicación, así como las interpretaciones pertinentes que sobre las mismas haya emitido el Comité de Interpretaciones. Los tratamientos contables inadecuados no quedan justificados ni dando información acerca de las políticas contables seguidas, ni por la inclusión de notas u otro material explicativo al respecto. En la rara circunstancia de que la gerencia llegue a la conclusión de que el cumplimiento de un requisito exigido por una Norma podría ser confuso, y por tanto que es preciso abandonarlo para lograr una presentación razonable, la empresa debe informar sobre los siguientes extremos:

Afirmaciones tales como que los estados financieros están “basados en” o “cumplen con los requisitos más significativos de”, o bien que se han confeccionado “en cumplimiento de los requisitos contables” de las Normas Internacionales de Contabilidad, son engañosas, porque restan valor a la fiabilidad y comprensibilidad de los estados financieros. La mera existencia de normativa nacional que esté en contradicción con las Normas no es, por sí misma, suficiente para justificar la falta de cumplimiento de una Norma en los estados financieros preparados utilizando las Normas Internacionales de Contabilidad En la práctica totalidad de los casos, se consigue la presentación de la imagen fiel mediante el cumplimiento, en todos sus extremos significativos, de las Normas Internacionales de Contabilidad que sean aplicables. La presentación de la imagen fiel exige:

El abandono de un tratamiento contable exigido en una Norma no quedará justificado, en ningún caso, por el mero hecho de que exista otro tratamiento contable que pueda dar lugar también a una presentación de la imagen fiel. Para evaluar si es necesario la no aplicación de un requisito específico, establecido en las Normas Internacionales de Contabilidad, es necesario considerar:

Ya que las circunstancias que exigen la no aplicación se dan en casos extremadamente raros, es importante que los usuarios sean conscientes de que la empresa que lo hace no ha cumplido, en todos sus extremos significativos, con las Normas Internacionales de Contabilidad. También es importante que se les suministren suficientes datos como para permitirles formarse un juicio informado sobre si la no aplicación ha sido necesaria, y para calcular los ajustes que hubieran sido precisos para cumplir con la Norma. Cuando se aplique una Norma Internacional de Contabilidad antes de su entrada en vigor, porque esta posibilidad esté contemplada en el texto de la misma, tal hecho debe ser objeto de revelación en los estados financieros. Políticas contables Es la gerencia de la empresa la que debe seleccionar y aplicar las políticas contables, de forma que los estados financieros cumplan con todos los requisitos establecidos en cada una de las Normas Internacionales de Contabilidad y en cada una de las interpretaciones emanadas del Comité de Interpretaciones. Cuando no exista un requisito específico, la gerencia desarrollará los procedimientos oportunos para asegurar que los estados financieros suministran información:

Las políticas o prácticas contables son los principios, métodos, convenciones, reglas y procedimientos adoptados por la empresa en la preparación y presentación de sus estados financieros. En ausencia de Normas Internacionales de Contabilidad específicas, o bien de interpretaciones emanadas del Comité de Interpretaciones, la gerencia procederá a utilizar su criterio con el fin de adoptar un principio o política contable que suministre la información más útil a los usuarios de sus estados financieros. Empresa en funcionamiento Al preparar los estados financieros, la gerencia debe realizar una evaluación sobre la posibilidad de que la empresa continúe en funcionamiento. Los estados financieros deben prepararse a partir de la hipótesis de empresa en funcionamiento, a menos que la gerencia, o bien pretenda liquidar la empresa o cesar en su actividad, o bien no exista una alternativa realista de continuidad salvo que proceda de una de estas formas. Cuando la gerencia, al realizar la evaluación, sea consciente de la existencia de incertidumbres importantes, relativas a sucesos o condiciones que pueden aportar dudas significativas sobre la posibilidad de que la empresa siga funcionando normalmente, debe revelarlas en los estados financieros. En el caso de que los estados financieros no se preparen sobre la hipótesis de que la empresa está en funcionamiento, tal hecho debe ser objeto de revelación explícita, junto con las hipótesis alternativas sobre las que han sido elaborados y las razones por las que la entidad no puede ser considerada como una empresa en funcionamiento. Al valorar si hipótesis de empresa en funcionamiento resulta apropiada, la gerencia tomará en cuenta toda la información que esté disponible para el futuro previsible, que debe cubrir al menos, pero no estar limitada a, un periodo de doce meses a partir de la fecha del balance. Cuando la empresa tenga un historial de explotación rentable, así como facilidades de acceso al crédito financiero, la conclusión de que utilizar la hipótesis de empresa en funcionamiento es lo apropiado, puede alcanzarse sin realizar un análisis detallado. En otros casos, la gerencia, antes de convencerse a sí misma de que la hipótesis de continuidad resulta apropiada, habría de ponderar una amplia gama de factores relacionados con la rentabilidad corriente y futura, las expectativas de reembolso de la deuda y las fuentes potenciales de sustitución de la financiación existente. Hipótesis del devengo Salvo en lo relacionado con la información sobre flujos de efectivo, la empresa debe preparar sus estados financieros utilizando la hipótesis contable del devengo. Uniformidad en la presentación La presentación y clasificación de las partidas en los estados financieros deben ser conservadas de un periodo a otro a menos que:

Los cambios en la forma de presentación, para cumplir con la normativa nacional, están permitidos siempre que la presentación revisada sea coherente con las exigencias de esta Norma. Importancia relativa Cada partida que posea la suficiente importancia relativa debe ser presentada por separado en los estados financieros. Las partidas de importes no significativos deben aparecer agrupadas con otras de similar naturaleza o función. Una partida que no tenga la suficiente importancia como para requerir presentación separada en el cuerpo principal de los estados financieros, puede sin embargo tenerla para ser presentada por separado en las notas a los mismos. La información tendrá importancia relativa o materialidad si su omisión pudiera tener influencia en las decisiones económicas que los usuarios tomen a partir de los estados financieros. La importancia relativa depende del importe y naturaleza de la partida, según las circunstancias particulares en que se ha producido esta omisión. El requisito de la importancia relativa implica que no es necesario cumplir lo preceptuado en las Normas Internacionales de Contabilidad sobre presentación, siempre que la información correspondiente resulte poco significativa. Compensación No se deben compensar activos con pasivos, salvo cuando la compensación sea exigida o esté permitida por alguna Norma Internacional de Contabilidad. La compensación de partidas, ya sea en el balance de situación o en el estado de resultados, resta capacidad a los usuarios para comprender las transacciones realizadas por la entidad y para evaluar sus flujos futuros de efectivo. Las partidas de ingresos y gastos deben ser compensadas cuando, y sólo cuando:

Es importante que tanto las partidas de activo y pasivo, como las de gastos e ingresos, cuando sean de importancia relativa, se presenten por separado. La presentación de los activos netos de correcciones valorativas, como por ejemplo cuando se presentan los inventarios netos de las rebajas de valor por obsolescencia y las deudas de clientes netas de las rebajas de valor por deudas incobrables, no constituye un caso de compensación de partidas. Las pérdidas y ganancias que proceden de un grupo de transacciones similares, se presentarán compensando los importes correspondientes (Salvo si su cuantía, naturaleza o incidencia son tales que es necesaria la información por separado), por ejemplo:

Información comparativa A menos que una Norma Internacional de Contabilidad permita o exija otra cosa, la información comparativa, respecto del periodo anterior, debe presentarse:

En algunos casos, la información de tipo narrativo que se ha suministrado en los estados financieros de los ejercicios anteriores continúa siendo relevante en el ejercicio corriente. Ejemplo: Los detalles de una disputa legal, cuyo desenlace era incierto en la fecha del balance anterior, y está todavía por resolver, se deben incluir también en la información del ejercicio actual. Los usuarios encontrarán de interés saber que la incertidumbre existía ya en la fecha de cierre del anterior balance, así como de los pasos que se han dado durante el periodo actual para tratar de resolverla. Cuando se modifica la forma de presentación o la clasificación de las partidas en los estados financieros, y con el fin de preservar la comparabilidad con la información del ejercicio actual, también se deben cambiar los importes correspondientes a la información comparativa, a menos que resulte imposible hacerlo. Debe presentarse información respecto a la naturaleza, importes y razones que avalan la modificación efectuada. Si fuera imposible reclasificar los importes de la información comparativa, la empresa debe informar acerca de los motivos para no hacer la reclasificación. Es importante que los usuarios sean capaces de distinguir los estados financieros que se prepara utilizando Normas Internacionales de Contabilidad de cualquier otra clase de información presentada en el informe anual que pueda ser útil para sus fines pero que no es objeto de desarrollo en las NIC. Consecuencia: Los estados financieros deben estar: Claramente identificados Perfectamente distinguidos de cualquier otra información publicada en el mismo documento emitido por la empresa Cada uno de los componentes de los estados financieros debe quedar claramente identificado. Además, deben destacarse los siguientes datos:

Periodo sobre el que se informa Los estados financieros deben ser objeto de presentación con una periodicidad que, como mínimo, ha de ser anual. Cuando, por circunstancias excepcionales, cambie la fecha del balance y presente estados financieros para un periodo mayor o menor de un año, la empresa debe informar del periodo concreto cubierto por los estados financieros, y además de:

Ejemplo: Supóngase una empresa que hubiera sido adquirida por otra que presenta su balance en una fecha diferente, pasando a cerrar sus estados financieros de 31 de diciembre a 30 de junio, tras adaptarse a la fecha de cierre de la adquirente. En este caso los usuarios de los estados financieros deben ser informados:

Oportunidad La utilidad de los estados financieros se ve perjudicada si éstos no se ponen a disposición de los usuarios dentro de un periodo razonable de tiempo, tras la fecha del balance. La empresa debe estar en posición de emitir sus estados financieros dentro de los seis meses posteriores a tal fecha. Balance: distinción corriente no corriente Dos alternativas de presentación:

Sea cual fuere el método de presentación adoptado, la empresa deberá revelar, para cada activo o pasivo, en el que se combinen cantidades que se esperan recuperar o pagar antes y después de los doce meses siguientes desde la fecha del balance, el importe esperado a cobrar o pagar, respectivamente, después de este periodo. Balance: activos corrientes Un activo debe clasificarse como corriente cuando:

Todos los demás activos deben clasificarse como no corrientes. El activo corriente incluye existencias y deudores comerciales que se van a vender, consumir y realizar, dentro del ciclo normal de la explotación, incluso cuando los mismos no se esperen realizar dentro del periodo de doce meses desde la fecha del balance. Los valores negociables se clasifican como corrientes si se esperan realizar dentro de los doce meses siguientes a la fecha del balance, y en otro caso se clasifican como no corrientes. Balance: pasivos corrientes Un pasivo debe clasificarse como corriente cuando:

Todos los demás pasivos deben clasificarse como no corrientes. Partidas relacionadas con la explotación -tales como los acreedores comerciales y los pasivos acumulados por costes de personal y otros costes de explotación-, se clasificarán como corrientes incluso si su vencimiento se va a producir más allá de los doce meses siguientes a la fecha de cierre del balance. Otros tipos de pasivos corrientes –tales como la parte corriente de los préstamos a largo plazo con intereses, los sobregiros bancarios, los dividendos a pagar, los impuestos sobre las ganancias y otras cuentas a pagar no comerciales-,no proceden del ciclo normal de la explotación, pero deben ser atendidos porque vencen dentro de los doce meses siguientes a la fecha del balance. Los préstamos que financian el capital circulante a largo plazo, siempre que no deban liquidarse antes de doce meses, se clasificarán como pasivos no corrientes. La empresa debe continuar clasificando como no corrientes sus préstamos a largo plazo con intereses, incluso si deben liquidarse dentro de los doce meses siguientes a la fecha del balance, siempre que se den todas las condiciones siguientes ( Informando obligatoriamente de ello en las notas al balance):

Si el contrato de préstamo incorporarán compromisos, por parte del prestatario, que tienen el efecto de hacer exigible el reembolso a voluntad del prestamista, si se incumplen ciertas condiciones relacionadas con la posición financiera del que ha recibido el préstamo, el préstamo será clasificado como no corriente sólo cuando se den las dos siguientes circunstancias:

Balance: información a revelar Contenido mínimo:

Se deben presentar también, en el cuerpo del balance, líneas adicionales con las partidas, grupos o clases de partidas y subtotales cuando:

Ausencia de formatos de presentación La NIC 1 no prescribe ni el orden ni el formato concreto para la presentación de las partidas. Contenido adicional evaluando:

Ilustración (activos): Activos no corrientes Activos materiales

Activos inmateriales:

Inversiones financieras (participaciones, a vencimiento) Inversiones en empresas asociadas Activos corrientes Existencias (materiales, en curso, terminados, comerciales) Deudores comerciales y otras cuentas por cobrar Inversiones financieras (negociación y disponible para la venta) Efectivo y otros medios líquidos equivalentes Otros activos corrientes (ajustes por periodificación) Total activo Ilustración (pasivos y patrimonio neto): Capital y reservas Capital emitido (desembolsos pendientes) (acciones propias) Reservas (desglose) Ganancia (pérdidas) acumuladas Intereses minoritarios Pasivo no corriente Remunerado (préstamos con interés) Impuestos diferidos Pasivo corriente Remunerado (préstamos a corto con intereses) Acreedores comerciales y otras cuentas por pagar Provisiones a corto plazo (indicando la naturaleza) Otros pasivos corrientes (ajustes por periodificación) Total pasivo y patrimonio neto Balance o notas: información a revelar La empresa debe proceder a revelar, ya sea en el balance o en las notas que se refieran al mismo, subdivisiones más detalladas de las partidas que componen las líneas del balance, clasificadas de una forma apropiada a las operaciones llevadas a cabo por la entidad. Cada partida debe ser subdividida, cuando sea apropiado, según su naturaleza, tamaño o función. Ejemplos:

Deben ser presentadas por separado las porciones de cada partida relativas a cantidades a pagar o cobrar de la empresa dominante, de las demás empresas que sean dependientes de la dominante, de las dependientes propias, de las empresas asociadas y de otros que tengan la consideración de partes vinculadas con la entidad.

Cuenta de resultados: información a revelar Contenido mínimo

Contenido adicional Se deben presentar también, en el cuerpo principal de la cuenta de resultados, líneas adicionales con las partidas, grupos o clases de partidas y subtotales, cuando sean exigidas por alguna Norma Internacional de Contabilidad, o bien si tal forma de presentación es necesaria para representar fielmente la posición financiera de la empresa. Se incluirán partidas adicionales en la cuenta de resultados, o bien se modificarán las denominaciones, o se reordenarán, cuando ello sea necesario, para explicar los elementos que han determinado el rendimiento. Los factores a considerar para tomar esta decisión incluirán:

La empresa debe revelar, ya sea en la cuenta de resultados o en las notas, un desglose de los gastos, utilizando para ello una clasificación basada en la naturaleza de los mismos o en la función que vienen a desempeñar dentro de la empresa. Se aconseja a las empresas que presenten el desglose mencionado dentro de la cuenta de resultados. Resultados ordinarios y extraordinarios: Postura IASB: “El hecho de que un suceso o transacción sea claramente diferente del resto de actividades ordinarias, viene determinado más por la naturaleza del mismo que por la frecuencia con que se espera que se repita”. Consecuencias: Operaciones tales como la venta de propiedades, así como de inversiones financieras a largo plazo, constituyen resultados ordinarios (no recurrentes), debiendo informarse de ellas por separado. Cuenta de resultados: alternativas de presentación Método de la función de los gastos: Ventajas:

Desventajas:

Método de la naturaleza de los gastos: Ventajas:

Desventajas:

Información adicional: Las empresas que clasifiquen sus gastos por función deberán presentar información adicional sobre la naturaleza de tales gastos, donde incluirán al menos el monto de los gastos por amortización y los gastos de personal. La empresa debe revelar, ya sea en la cuenta de resultados o en las notas, el importe de los dividendos por acción para el ejercicio cubierto por los estados financieros.

Cuenta de resultados: ilustración por naturaleza

Cuenta de resultados: ilustración por función

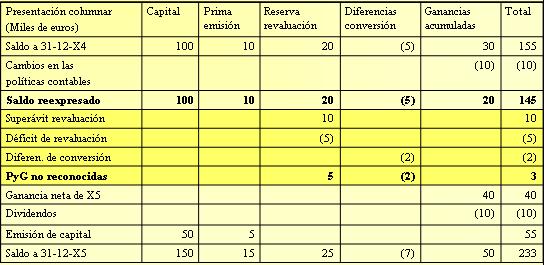

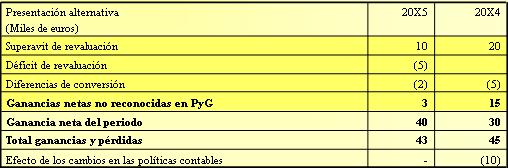

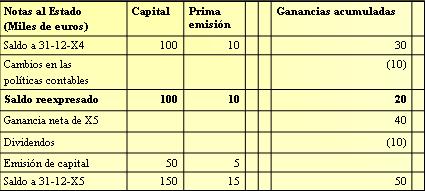

Cambios en el patrimonio neto Los cambios en el patrimonio neto de la empresa, entre dos balances consecutivos, reflejan el incremento o decremento sufrido por sus activos netos, esto es en su riqueza, a lo largo del periodo, sobre la base de los principios particulares de medición adoptados por la empresa y declarados en los estados financieros. Salvo por el efecto de los cambios producidos por causa de las operaciones con los propietarios, tales como aportaciones de capital y dividendos, la variación experimentada por el valor del patrimonio neto representa el importe total de las ganancias y pérdidas generadas por las actividades de la empresa durante el ejercicio. La empresa debe presentar, como un componente separado de sus estados financieros, un estado que muestre:

La NIC 8 Ganancia o Pérdida Neta del Periodo, Errores Fundamentales y Cambios en las Políticas Contables, exige que todos los gastos e ingresos reconocidos en un ejercicio sean incluidos en la determinación de la ganancia o pérdida neta del mismo, a menos que alguna Norma Internacional de Contabilidad exija o permita otro tratamiento. Otras Normas exigen que ciertas ganancias o pérdidas, tales como las reservas de revalorización y ciertas diferencias de cambio, sean reconocidas directamente como cambios en el patrimonio neto. Es importante tomar en consideración todas las ganancias y las pérdidas al evaluar los cambios habidos en la posición financiera de la empresa, entre dos balances consecutivos. Consecuencia La NIC 1 exige la presentación de un componente separado, en el seno de los estados financieros, que revele el origen de la totalidad de las ganancias y pérdidas de la empresa, incluyendo las que se reconocen directamente en las cuentas del patrimonio neto. Alternativas de presentación

Los movimientos del resto de componentes del patrimonio neto (d,e y f)se han de ofrecer a través de las notas. Ilustración presentación columnar

Ilustración presentación alternativa Estado principal

Conciliación saldos de capital, reservas y ganancias acumuladas

Sea cual fuere el método adoptado la NIC 1 exige la presentación de un subtotal con las partidas llevadas directamente al patrimonio neto, para permitir a los usuarios determinar el total de las ganancias o pérdidas surgidas de las actividades de la empresa en el periodo. Estado de flujos de efectivo La NIC 7 Estados de Flujo de Efectivo, establece ciertos requisitos para la presentación de este documento financiero, así como otras informaciones relacionadas con él. La información sobre flujos de efectivo resulta útil al suministrar a los usuarios una base para la evaluación de la capacidad que la empresa tiene para generar efectivo y otros medios líquidos equivalentes, así como las necesidades de la empresa para la utilización de esos flujos de efectivo. Notas a los Estados Financieros :estructura En las notas a los estados financieros, la empresa debe:

Las notas a los estados financieros deben presentarse de una forma sistemática. Cada partida del balance, de la cuenta de resultados y del estado de flujo de efectivo, que esté relacionada con una nota, debe contener una referencia cruzada para permitir su identificación. Las notas a los estados financieros comprenden:

Las notas se pueden presentar en el siguiente orden, en la medida de lo posible, con el fin de ayudar a los usuarios a comprender los estados financieros y compararlos con los presentados por otras empresas:

La información acerca de las bases de valoración usadas para la preparación de los estados financieros y las políticas contables específicas pueden ser agrupadas y presentadas como un componente separado de los estados financieros.

Notas a los Estados Financieros :Revelación de políticas contables La sección relativa a las políticas contables incluida entre las notas a los estados financieros, debe contener las siguientes descripciones:

Además de las políticas específicas utilizadas al elaborar los estados financieros, es importante para los usuarios tomar conciencia de la base o bases de valoración utilizadas (costo histórico, importe en libros, valor realizable, valor razonable o valor actual), puesto que son el fundamento para la preparación de los estados financieros en su conjunto. Cuando se haya usado más de una base de valoración al preparar los estados financieros, por ejemplo si se han revalorizado ciertos activos no corrientes, será suficiente con suministrar una indicación respecto a las categorías de activos y pasivos a los cuales se ha aplicado esta otra base de valoración. Al decidir si una determinada política contable debe ser revelada en las notas, la gerencia considerará si este dato puede ser de utilidad a los usuarios para comprender la forma en la que las transacciones y otros sucesos se verán reflejados al informar de la rentabilidad y la situación financiera. Las políticas contables que la empresa puede considerar para informar al respecto incluyen, entre otras, las siguientes:

Cada empresa habrá de considerar la naturaleza de su explotación, así como los principios y políticas que el usuario desea conocer, a través de la información financiera, sobre tal tipo de empresa. Ejemplo: De todas las empresas del sector privado se espera que revelen las políticas que siguen respecto al impuesto sobre las ganancias, incluyendo los activos y pasivos por impuestos diferidos. Cuando una empresa tiene un número significativo de operaciones o transacciones en moneda extranjera, puede esperarse de ella que informe acerca de las políticas contables seguidas para el reconocimiento de pérdidas y ganancias por diferencias de cambio, así como acerca de la cobertura de las mismas. Una determinada política contable puede ser significativa incluso cuando los importes a los que afecta en el periodo son de cuantía insignificante. También será apropiado informar de las políticas contables que corresponden a cada área sobre la que no existe una Norma Internacional de Contabilidad. Notas a los Estados Financieros:Otras informaciones a revelar La empresa debe informar, siempre que no se haya revelado a través de la información incluida en otro lugar dentro de los estados financieros, de:

|

||||

|

Técnica Administrativa,

Buenos Aires http://www.cyta.com.ar - |

Volumen: nn |

|||

|

Recibido el: dd/mm/aaaa ; Aprobado el: dd/mm/aaaa |

||||

|

URL http://www.cyta.com.ar/ta[] |

||||